Una manovra che non spinge la crescita

di Riccardo Realfonzo* e Angelantonio Viscione*

La recessione sperimentata dall’economia italiana nella seconda metà del 2018 renderebbe urgente un forte sostegno del governo alla crescita. Tuttavia, le stime che presentiamo in questo lavoro, e che approfondiamo ulteriormente in economiaepolitica.it, mostrano che la manovra economica per il 2019 avrà un impatto molto modesto sulla crescita, soprattutto a causa della carenza di investimenti pubblici e della mancanza di una visione di politica industriale. Sarebbe stato possibile concepire forme di intervento ben più incisive per aggredire i nodi della competitività e rilanciare la crescita, anche a saldi invariati. Se poi si fosse fatto ricorso a una manovra che avesse ampliato il deficit, ad esempio al 2,4% del pil, come il governo stesso aveva inizialmente ipotizzato, concentrando interamente le risorse in più rispetto all’attuale 2,04% sugli investimenti, l’effetto espansivo sarebbe addirittura triplicato.

La manovra economica per il 2019

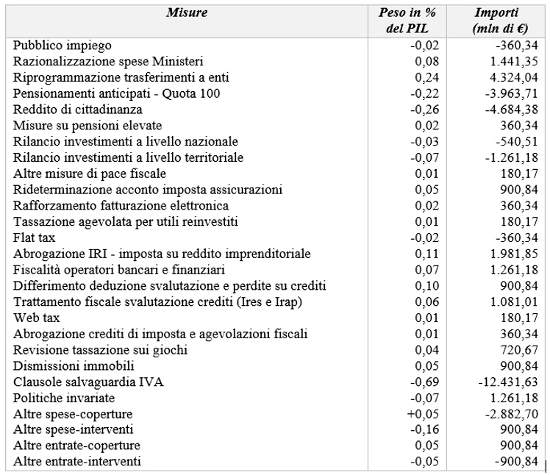

Dal punto di vista delle risorse in campo, le misure discrezionali introdotte dal governo per il 2019 possono essere sintetizzate nella Tabella 1.

Tabella 1 – Le misure discrezionali della manovra 2019

Fonte: UPB, con il segno positivo maggiori entrate e minori spese, con il segno negativo minori entrate e maggiori spese

Stando alle stime del governo, le misure discrezionali della manovra determineranno un extradeficit di circa 11 miliardi e 700 milioni di euro, ossia lo 0,65% del pil. Il deficit dovrebbe attestarsi a fine 2019 al 2,04% del pil e la crescita dovrebbe raggiungere l’1%, di cui uno 0,6% dovuto alla crescita tendenziale e uno 0,4% come effetto di quelle misure.

I moltiplicatori degli stimoli fiscali e la manovra

Gli economisti misurano l’impatto degli stimoli fiscali (aumento della spesa, riduzione delle imposte) sul pil facendo ricorso al concetto di moltiplicatore, che teoricamente può essere maggiore o minore di uno, o addirittura negativo. Un moltiplicatore maggiore di uno riflette una politica fiscale espansiva molto efficace che determina una crescita del pil maggiore del valore dello stimolo messo in campo dal governo. Chi scrive ritiene – in linea con la tradizione di ricerca postkeynesiana – che il valore del moltiplicatore della spesa pubblica sia elevato, soprattutto in periodi di crisi e rallentamento dell’economia.

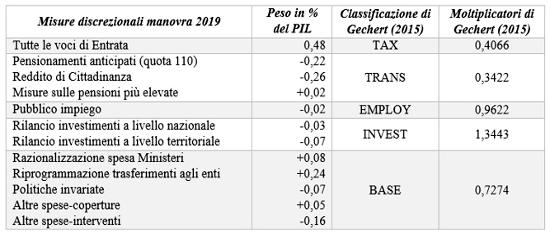

Per controllare le stime del governo e valutare gli effetti della manovra e anche quelli di possibili formulazioni alternative di essa, cominciamo con il fare ricorso a un contributo scientifico molto noto, apparso nel 2015 in Oxford Economic Papers a firma di Sebastian Gechert, del Macroeconomic Policy Institute di Dusseldorf (Gechert 2015). Per i nostri fini prendiamo come riferimento i valori base dei moltiplicatori ottenuti da Gechert, riferiti alla letteratura più vasta esaminata (quella dei cosiddetti modelli empirici VAR) che l’autore riporta distinguendo tra spesa pubblica per investimenti (INVEST), pressione fiscale (TAX), trasferimenti al settore privato (TRANS), spese militari (MILIT), spesa per consumi (CONS) e occupazione nel settore pubblico (EMPLOY).

Per applicare i moltiplicatori stimati da Gechert al caso della manovra 2019, prendiamo in considerazione gli accorpamenti delle diverse misure discrezionali elencate nell’”Aggiornamento del Quadro Macroeconomico e di Finanza Pubblica” pubblicato a dicembre (tabella II 1-8, pag. 14 e ss.).

Tabella 2 – I moltiplicatori degli stimoli fiscali della manovra 2019

Applicando i moltiplicatori alle diverse misure previste nella manovra economica per il 2019 e i relativi pesi sul pil osservati nella Tabella 1, il contributo della manovra alla crescita del Pil risulta essere pari a un timido +0,29% (in questo caso inferiore allo 0,4% stimato dal governo). Il nostro esercizio conferma dunque un ben modesto effetto espansivo dell’attuale composizione della manovra.

Maggiore efficacia di una diversa composizione della manovra

Domandiamoci a questo punto se e in che misura una manovra economica maggiormente orientata agli investimenti pubblici e alle politiche industriali avrebbe avuto un impatto maggiore sulla crescita, sostenendo più adeguatamente la nostra economia.

Una prima ipotesi può essere svolta a saldi di finanza pubblica invariati, mantenendo dunque il deficit fermo (dati gli assunti del governo) al 2,04% del pil.

Immaginiamo che il governo avesse ottimizzato le risorse per le sue misure-simbolo, lasciando agli investimenti il ruolo di creare occupazione (e non alla costosa riforma dei centri per l’impiego), concedendo pensionamenti anticipati a seconda del tipo di lavoro svolto e riducendo la platea beneficiaria dell’iniqua flat tax. In particolare, ipotizziamo che il governo avesse dimezzato le risorse a favore di reddito di cittadinanza, “quota 100” e flat tax, riversando l’importo così liberatosi sugli investimenti. In tal modo, gli investimenti nazionali introdotti dalla manovra sarebbero cresciuti raggiungendo lo 0,225% del pil. Ebbene, in questo caso l’impatto espansivo della manovra aumenterebbe, spingendo il pil in alto dello 0,48% (contro lo 0,29 della manovra attuale). Ciò significa che un mutamento della composizione qualitativa della manovra avrebbe assicurato una spinta alla crescita non molto elevata, ma quasi doppia rispetto alla manovra attuale.

L’efficacia di una manovra keynesiana

Come sostenuto ripetutamente su economiaepolitica.it, la principale ricetta per la crescita – soprattutto in condizioni di ristagno economico – è rappresentata da una nuova politica industriale finanziata in deficit, anche oltre i limiti dei Trattati Europei. Per questo, la nostra seconda simulazione non viene condotta a saldi invariati, ma assume un incremento della spesa pubblica per investimenti. Svolgiamo questa ulteriore simulazione prendendo come parametro di riferimento il deficit pubblico del 2,4%, che il governo aveva proposto inizialmente al Paese e a Bruxelles. Supponiamo che l’intera differenza tra il deficit della manovra attuale e quello al 2,4% fosse dedicato agli investimenti. In questo caso, gli investimenti pubblici introdotti dal governo avrebbero superato 11 miliardi di euro, circa 9 miliardi in più di quanto risulta ora in manovra. Secondo la nostra simulazione, in questo caso il contributo della manovra alla crescita del pil sarebbe stato circa il triplo rispetto a quello della manovra attuale, passando dal +0,29% al +0,78%.

Simulazioni con altre stime del moltiplicatore

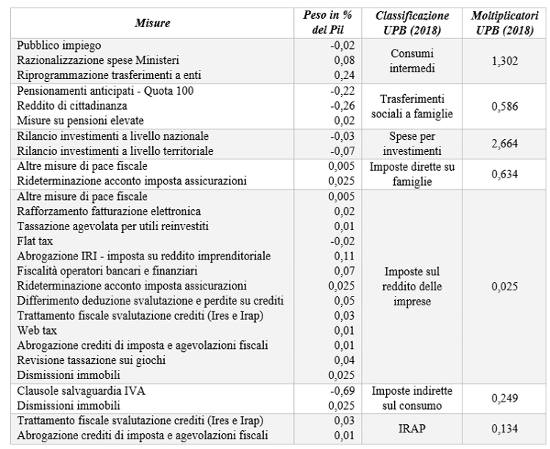

I valori dei moltiplicatori di Gechert possono però essere considerati molto contenuti (in particolare da studiosi di impostazione postkeynesiana) e non particolarmente adeguati al caso italiano, perché scaturiscono da studi relativi a diversi paesi. Per questa ragione, consideriamo ora i moltiplicatori calcolati dall’Ufficio parlamentare di bilancio (2018) attraverso l’impiego del modello ISTAT MeMo-It applicato al periodo della doppia crisi economica italiana 2008-2014. Il modello MeMo-It si basa su ipotesi teoriche di stampo liberista e non certo postkeynesiano, ma la Nota di lavoro dell’UPB ha preso in considerazione un periodo di forte debolezza della nostra economia e – come ormai riconoscono anche i modelli meno orientati all’intervento pubblico – durante le crisi i moltiplicatori degli stimoli fiscali assumono valori alti. È per questo che i moltiplicatori che usiamo in questo caso sono più elevati rispetto a quelli considerati da Gechert. Raccogliamo in Tabella 3 le diverse misure contenute nella manovra 2019 al fine di utilizzare i moltiplicatori prodotti dall’UPB.

Tabella 3 – Misure discrezionali e moltiplicatori UPB

Procediamo ora, come in precedenza, con le due simulazioni: la prima a saldi invariati (dimezzando le risorse per reddito di cittadinanza, pensionamenti anticipati e flat tax, per spostarle sugli investimenti pubblici); la seconda con un deficit pubblico al 2,4% del pil e con la differenza tra il 2,4% e il 2,04% destinata in toto alla spesa pubblica per investimenti.

I risultati di questa simulazione sono particolarmente interessanti. Infatti, le elaborazioni effettuate sulla scorta del modello Istat-UPB con i moltiplicatori della crisi fa emergere che una ridefinizione della manovra a saldi invariati avrebbe spinto la crescita di un +0,86%.

Invece, una manovra più spiccatamente keynesiana, consistente nell’ampliamento della spesa in deficit per finanziare investimenti, avrebbe spinto la crescita addirittura di un +1,44%.

Investimenti, politiche industriali, condizioni del lavoro

Le stime condotte facendo ricorso ai moltiplicatori di Gechert e dell’UPB-ISTAT – per quanto diverse – portano alle stesse conclusioni di fondo. Infatti, in primo luogo, una manovra alternativa a saldi invariati, con risorse dimezzate per le misure simbolo del governo e maggiori investimenti pubblici, avrebbe quasi raddoppiato la spinta alla crescita rispetto alla manovra attuale (dallo 0,29% allo 0,49% nel primo caso e dallo 0,48% allo 0,86% nel secondo). In secondo luogo, una manovra alternativa con deficit a 2,4% avrebbe praticamente triplicato quell’impatto, portandolo allo 0,78% nel primo caso e all’1,44%.

Le stime effettuate sulla scorta dei risultati della letteratura internazionale e quelle che scaturiscono dalle rielaborazioni del modello Istat, pur diverse per valori assoluti, ci conducono quindi a ribadire che per spingere il Paese alla crescita serve un piano di rilancio degli investimenti e delle politiche industriali. Occorrerebbe anche aggredire il problema della precarietà del lavoro che, oltre a generare gravi costi sociali, contribuisce alla stagnazione dei consumi.