Quella maledetta casa di Slawson Avenue

La crisi dei mutui subprime e i mercati finanziari globali

di Sbancor

Una crisi sistemica potrebbe iniziare così. Oggi, giovedì 9 agosto alle ore 14.15 mi telefona un amico da un’agenzia di stampa tedesca. Mi dice che circolano rumors in Germania sulla crisi di una banca. Soggiunge, preoccupato, che “i rumors” si sono spinti fino a sostenere che per qualche ora è stato chiuso il mercato interbancario. Gli prometto di informarmi. Recupero lentamente un po’ di lucidità dal torpore postprandiale. Apro Bloomberg scorrendo le market news. La prima notizia che attrae la mia attenzione è che la British Bankers Association ha comunicato che il tasso overnight interbancario, il cosiddetto London Interbank Offered Rate (LIBOR) è salito dal 5,35% al 5,86%. Il livello più alto dal 2001. Sembra che a determinare l’incremento siano le preoccupazioni sui mutui immobiliari “subprime” americani. Ora i “subprime” sono la grande paura che da febbraio agita i mercati. Si tratta di mutui ipotecari concessi a clienti che hanno redditi bassi e lavoro spesso precari, in quartieri che certo non assomigliano a Beverly Hills.

Una crisi sistemica potrebbe iniziare così. Oggi, giovedì 9 agosto alle ore 14.15 mi telefona un amico da un’agenzia di stampa tedesca. Mi dice che circolano rumors in Germania sulla crisi di una banca. Soggiunge, preoccupato, che “i rumors” si sono spinti fino a sostenere che per qualche ora è stato chiuso il mercato interbancario. Gli prometto di informarmi. Recupero lentamente un po’ di lucidità dal torpore postprandiale. Apro Bloomberg scorrendo le market news. La prima notizia che attrae la mia attenzione è che la British Bankers Association ha comunicato che il tasso overnight interbancario, il cosiddetto London Interbank Offered Rate (LIBOR) è salito dal 5,35% al 5,86%. Il livello più alto dal 2001. Sembra che a determinare l’incremento siano le preoccupazioni sui mutui immobiliari “subprime” americani. Ora i “subprime” sono la grande paura che da febbraio agita i mercati. Si tratta di mutui ipotecari concessi a clienti che hanno redditi bassi e lavoro spesso precari, in quartieri che certo non assomigliano a Beverly Hills.

Non so se qualcuno di voi è pratico di Los Angeles, ma la strada che viene in mente a me, quando si parla di “subprime” è Slawson Avenue. La prima parte è abitata da afroamericani. La seconda da ispanici. La seconda suscita qualche apprensione a percorrerla di giorno. Non voglio pensare cosa accade lì la notte. Finii a Slawson per un errore di guida, tanti anni fa, e sono ancora grato al Signore per aver riportato indietro la mia pelle intatta.

Non divaghiamo. Dunque le compagnie specializzate in mutui concedevano prestiti a clienti del cazzo che si compravano case del cazzo. Pensavano di guadagnarci comunque perché il mercato immobiliare americano era impazzito. E i prezzi crescevano ogni giorno. E quindi i clienti del cazzo sulla base del nuovo e più alto valore dell’immobile continuavano a indebitarsi (re-financing, si chiama la cazzo di tecnica). E quelli delle compagni glieli concedevano, perché sapevano che anche se il cliente del cazzo falliva, loro in dieci giorni avrebbero avuto dal tribunale la casa. Il cui prezzo continuava a crescere. Si fosse fermata qui sarebbe stata solo una speculazione del cazzo.

Ma no, no. Hanno continuato, gli idioti: i mutui venivano venduti alle Grandi Case, cioè alle principali banche come Chase, Citigroup, Morgan Sanley, Goldman Sachs, Bears Stern, che li trasformavano in titoli (Asset backed Securities, CDO, CD’S ecc.). La cartaccia veniva collocata presso altre Banche, Fondi Comuni, Fondi Pensione. La cartaccia girava. La cartaccia aveva incominciato a impestare anche le banche europee.

Produzione di merda attraverso merda.

Le banche europee che si sono infarcite della “cartaccia” “made in U.S.A. finora sono la BNP-Paribas parigina, che ha dovuto bloccare i riscatti da tre fondi. La Ikb tedesca è praticamente fallita, la NIBC Bank olandese è nei guai. Idioti. Un trader della Commerzbang AG dice che “La liquidità si è seccata completamente, gli investitori non stanno reinvestendo denaro per paura dei subprime”. I Iivelli si sono alzati di colpo drammaticamente da ieri.

E’ un campanello d’allarme. Ma non è sufficiente. Vado in sala cambi e guardo la Reuters.

FRANCOFORTE, 14.06: La Banca Centrale Europea ha assegnato fondi per 94,8 miliardi di Euro in un’asta veloce al tasso fisso del 4% destinata a fornire liquidità al sistema. Come preannunciato la BCE ha soddisfatto per intero le richieste, giunte da 49 istituti bancari dell’ara euro. L’operazione regolata oggi, prevede il rientro dei fondi iniettati domani.

E’ un secondo campanello. Avrà ragione il mio amico tedesco?

Vado sulla pagina Reuters dedicata alle banche. E’ un bollettino di guerra.

- BNP Paribas: ha congelato fondi per 1,6 miliardi di euro per problemi legati ai “subprime”.

- Commerzbank: dice di essere esposta al rischio subprime tramite le sue filiali di New York. Nega problemi seri.

- NIBC BANK: la banca olandese ha ammesso perdite per 137 milioni di euro legati ad asset-backed securities USA. E’ esposta per 391 milioni di dollari al rischio “subprime”.

- WESTLB: la banca tedesca dice che la sua esposizione nei subprime è limitata. Ma non da cifre. Qualcosa mi dice che è la banca in crisi di cui parla il mio amico.

- AXA: la più grande assicurazione francese. Dice di aver un’esposizione “bassa”. Guardo le cifre: 2,3 miliardi euro. Alla faccia…

- WESTLB MELLON: è un fondo della WESTLB. Congelato. Ma la Royal Bank of Scotland assicura che non ci sono subprime americani, ma solo prime europei. Ho paura che i miei colleghi siano non solo ladri, ma anche bugiardi.

Bollettino BCE: linguaggio sfumato da banchieri centrali. Messaggio chiarissimo, però: “Il mercato mondiale dei prestiti ad elevata leva finanziaria (c’est a dire indebitati fino al collo) ivi compreso un ampio segmento europeo (quanto ampio?) mostra alcune analogie con il mercato statunitense dei mutui ipotecari di qualità non primaria (subprime), che potrebbe dar adito a timori, nel caso di una svolta avversa nel ciclo del credito”.

Il campanello d’allarme è diventato un campanaccio.

Ritorno su Reuters mentre con la coda dell’occhio vedo nervosismo fra i traders. Una solitaria bestemmia dal desk dei mercati asiatici: L’Euro è in picchiata sullo Yen: -2%. E un segnale preoccupante. Vuol dire che gli investitori comprano yen e vendono euro per ridurre la loro esposizione al “carry trade” più rischioso di solito effettuato sulla base della valuta giapponese. Se fosse così dovrebbero esserci ripercussioni sui mercati emergenti dell’Est Europa, penso. Ma è già troppo tardi. In questi casi i mercati sono più veloci dei miei neuroni e delle sinapsi un po’ intorpidite dall’estate romana: Il Fiorino Ungherese sta già cadendo dell’1% verso l’Euro. La Banca centrale dell’Ucraina sta intervenendo sui cambi comprando dollari per sostenere la propria sgangherata moneta: l’hryvnias.

Sono le 16.00 p.m.

Le Borse sono tutte in “rosso”: per visualizzare le tabelle di dati delle borse mondiali clicca qui.

Anche Wall Street è al ribasso. A guidarlo sono Citigroup e Goldman Sachs. Il valore di una azione della Citigroup ha perso 1,74$. Goldman Sachs 7,16$. Non pochi. Due dei più grandi gruppi bancari americani travolti dai mutui concessi a clienti insolventi per case di bassa qualità. Ma è tutto l’indice azionario del settore finanziario che segna “profondo rosso”: -2,7%

Verso sera arriva la notizia che anche la FED sta pompando liquidità sui mercati: 24 miliardi di dollari.

Ormai non c’è dubbio siamo in una crisi sistemica. Medito. Se le “Grandi Case”, per fare soldi sono costrette a comportarsi da volgari usurai negli ”slums” di Los Angeles o di New York, stiamo decisamente “alla frutta”. Perché in fondo la crisi dei “subprime” non è altro che questo.

La crisi del ’29 fu innescata, fra l’altro, da speculazioni edilizie in mezzo alle paludi della Florida. Non vorrei che quella del 2007 iniziasse a Slawson Avenue, Los Angeles. California.

Venerdì 10 agosto. Ore 9.30. Attendo l’apertura dei mercati. In banca non c’è più quasi nessuno. Tutti al mare. Idioti. Arrivano le prime notizie. Apertura negativa. Altre notizie si rincorrono: tutte le banche centrali stanno iniettando liquidità nel sistema: LA FED, la BCE, la Bank of Japan, la Banca Centrale Australiana, quella Canadese. Alla fine si arriva a una somma intorno a 131,3 miliondi di dollari. Quanto cazzo ci sta costando Slawson Avenue?

Effetto sul mercato? Zero. I titoli continuano a scendere in picchiata. I rendimenti sull’obbligazionario sembrano reagire, ma poi seguono il loro percorso, che come è noto è inverso a quello delle azioni. Salgono. I maledetti salgono! I BOT sono al 4,25%, livelli mai visti negli ultimi anni

Siamo in crisi di liquidità. La bestia nera del capitalismo finanziario è di nuovo fra noi. E’ la bestia nera ha fame. Si è mangiata solo in Europa 380 miliardi di Euro sulla capitalizzazione delle Borse.

Altre news confermano che stavolta la crisi è incredibilmente europea. Una crisi europea costruita sui mutui spazzatura americani. Meraviglie del mercato-mondo!.

“In giornata si sono rafforzate voci di un possibile intervento urgente delle banche centrali americana (Federal Reserve) ed europea (Bce) sui tassi d'interesse. Dopo una partenza pesante Wall Street ha iniziato a risentirne positivamente, per poi tornare in rosso. I mercati Usa erano sembrati sollevati dal fatto che la banca centrale potrebbe tagliare i tassi di un quarto di punto già entro agosto senza attendere la riunione del 18 settembre. Il tentativo di ripresa della Borsa americana, però, è stato di breve durata: per pochi attimi il Dow Jones è tornato positivo a +0,27%, il Nasdaq a +0,50% e lo Standard & Poor's a +0,61 per cento. Alle 19,30 ora italiana i tre indici perdevano rispettivamente lo 0,65%, lo 0,66% e lo 0,38 per cento. Countrywide Financial (-6,28% alle 19 ora italiana, dopo una partenza ancor più disastrosa a -12%), il più importante operatore Usa nel comparto del credito immobiliare, ha reso noto di trovarsi a fronteggiare «perdite senza precedenti» che potrebbero ridurre sensibilmente i profitti. Countrywide ha aggiunto che «il mercato secondario e la situazione relativa alla liquidità sta evolvendo rapidamente ed il potenziale impatto sulla società è al momento sconosciuto».

Ieri Home Bank Mortgage, un colosso nei settori dei mutui aveva chiesto la protezione “under chapter 11”, una cosa simile alla nostra amministrazione controllata. Non è il primo operatore a saltare. Ad aprile la stessa sorte era toccato ad un altro “big”: “New Century Financial corp.”.

HBK ha debiti con le principali banche: JPMorgan, Commerzbank, Fortis. Come impatteranno queste crisi sulle banche?

La sera le borse europee assomigliano a Waterloo, dopo la battaglia. Solo che oggi gli inglesi hanno perso: Londra ha lasciato sul campo il 3,7% del suo valore. Gli altri valori compresi fra il 2,5% e il 3,5%.

Non sono i soli. Scorrendo il listino americano scopro che la Halliburton – l’impresa legata a Dick Cheney, ha perso il 6,6%. Sorrido cattivo. In fondo Slawson Avenue non è poi così male…

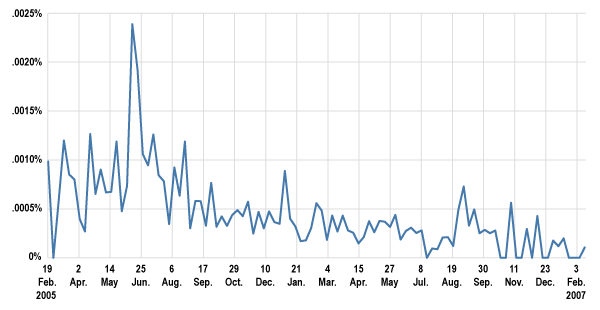

NOTE: Chart of weekly search term share of traffic to 'all categories.' Breaks in graph represent insufficient data.

SOURCE: Hitwise

Pubblicato Agosto 12, 2007