Fiscal Compact, un appuntamento da non mancare

Roberto Romano

In autunno l’UE dovrà aprire una discussione sul Fiscal Compact per valutarne l’efficacia e farlo diventare diritto comunitario. Potrebbe essere l’occasione per rivedere le politiche adottate e portare tutta l’Europa oltre Maastricht

L’Unione Europea ha mostrato nel corso della sua storia una serie di vincoli politici, istituzionali ed economici che ne hanno limitato il suo sviluppo; questi limiti sono diventati manifesti soprattutto con la crisi economica del 2007. L’Europa nel tempo, purtroppo, è diventata una istituzione burocratica che al limite coordinava o indirizzava le politiche economiche e sociali, con degli obiettivi che diventavano sempre meno credibili in assenza di una politica pubblica nel senso stretto del termine, in particolare se consideriamo i “principi”, le “norme” e le “regole” che sottendono l’economia pubblica e i suoi tre campi d’azione tracciati da Musgrave[1], così come i così detti fallimenti del mercato sottesi all’economia del benessere (V. Pareto[2]) ripresi in molti testi di economia pubblica[3]. Il trattato di Maastricht (1992), con tutte le sue imposizioni su deficit, debito e inflazione, determina dei vincoli esogeni, ma in nessun modo prelude ad una politica economica almeno federale. Sebbene il clima culturale degli anni ottanta abbia cambiato l’orizzonte e il target dell’intervento pubblico con “nuove” parole d’ordine – semplicità e neutralità – come nuovi principi fondamentali da privilegiare rispetto all’equità[4], è comunque altrettanto vero che la politica pubblica indirizza il sistema economico verso la realizzazione di determinati obiettivi (maggiore o minore concorrenza), così come la politica fiscale (finanziaria) e l’insieme delle tasse e dei tributi, e la gestione e l’impiego delle risorse finanziarie[5].

L’Unione Europea ha mostrato nel corso della sua storia una serie di vincoli politici, istituzionali ed economici che ne hanno limitato il suo sviluppo; questi limiti sono diventati manifesti soprattutto con la crisi economica del 2007. L’Europa nel tempo, purtroppo, è diventata una istituzione burocratica che al limite coordinava o indirizzava le politiche economiche e sociali, con degli obiettivi che diventavano sempre meno credibili in assenza di una politica pubblica nel senso stretto del termine, in particolare se consideriamo i “principi”, le “norme” e le “regole” che sottendono l’economia pubblica e i suoi tre campi d’azione tracciati da Musgrave[1], così come i così detti fallimenti del mercato sottesi all’economia del benessere (V. Pareto[2]) ripresi in molti testi di economia pubblica[3]. Il trattato di Maastricht (1992), con tutte le sue imposizioni su deficit, debito e inflazione, determina dei vincoli esogeni, ma in nessun modo prelude ad una politica economica almeno federale. Sebbene il clima culturale degli anni ottanta abbia cambiato l’orizzonte e il target dell’intervento pubblico con “nuove” parole d’ordine – semplicità e neutralità – come nuovi principi fondamentali da privilegiare rispetto all’equità[4], è comunque altrettanto vero che la politica pubblica indirizza il sistema economico verso la realizzazione di determinati obiettivi (maggiore o minore concorrenza), così come la politica fiscale (finanziaria) e l’insieme delle tasse e dei tributi, e la gestione e l’impiego delle risorse finanziarie[5].

L’attuale crisi finanziaria ed economica internazionale suggerisce un Patto Europeo meno “stupido”[6] che, paradossalmente, può essere rivisto in ragione di una clausola “europea” che costringe i Paesi aderenti al Fiscal Compact a riflettere e discutere sugli effetti legati agli impegni adottati proprio con questo Trattato.

La discussione che l’Europa e i Paesi aderenti devono affrontare in autunno (2017) non è legata alla sola trasformazione del Fiscal Compact in diritto comunitario, piuttosto alle implicazioni istituzionali e socio-economiche dei trattati europei che sono entrate in crisi nel 2007 e, successivamente, degenerate nel 2011-12.

Vincoli da riscrivere sulla base della Storia[7]

Il primo e non banale aspetto è legato ai vincoli di bilancio e debito sottesi al Trattato di Maastricht, diventati ancor più stringenti proprio con il Fiscal Compact e l’introduzione del così detto pareggio di bilancio strutturale. Sebbene già poco credibili i vincoli delineati nel 1992[8], con la crisi intervenuta nel 2007 e il mutato scenario economico internazionale rispetto al 1992, sarebbe almeno il caso di ri-storicizzare questi vincoli. Pur partendo da considerazioni e valutazioni profondamente diverse, la suggestione di Luigi Marattin – consigliere economico della presidenza – è da prendere sul serio: “La conferenza intergovernativa della Comunità europea che partorì i criteri che ancor oggi determinano i vincoli fiscali degli Stati membri si riunì a Maastricht il 9 dicembre 1991. Che cosa succederebbe se, quasi un quarto di secolo dopo e nel tentativo di dare nuovo smalto alle regole fiscali, i governi dei paesi Ue si ritrovassero proprio a Maastricht?”[9] Sul punto è importante ricordare anche la suggestione di Paolo De Ioanna: “Un nuovo Compact che tenga conto in modo adeguato delle esperienze fatte e della necessità tecnica di valutare con assai maggiore aderenza alla realtà il potenziale gap dei vari Paesi e dell’Europa nel suo complesso”[10].

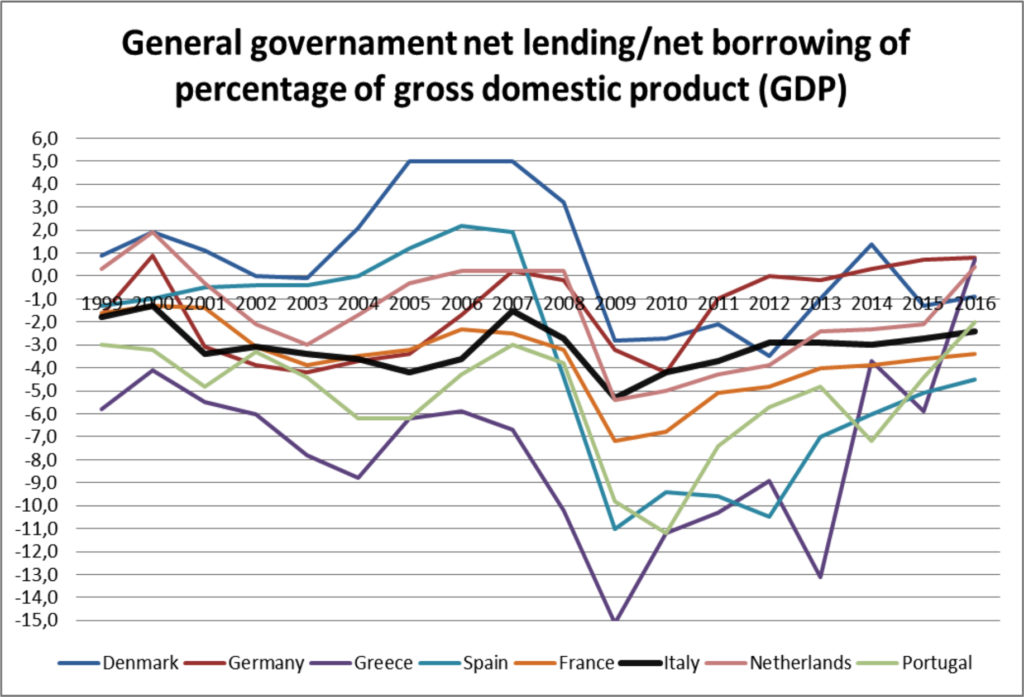

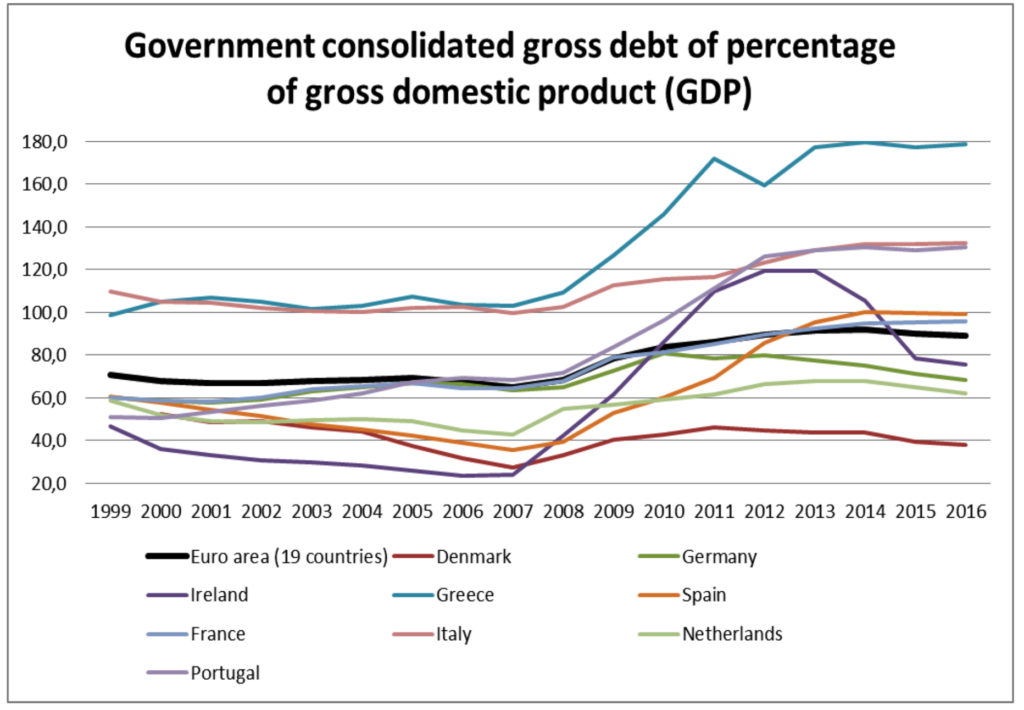

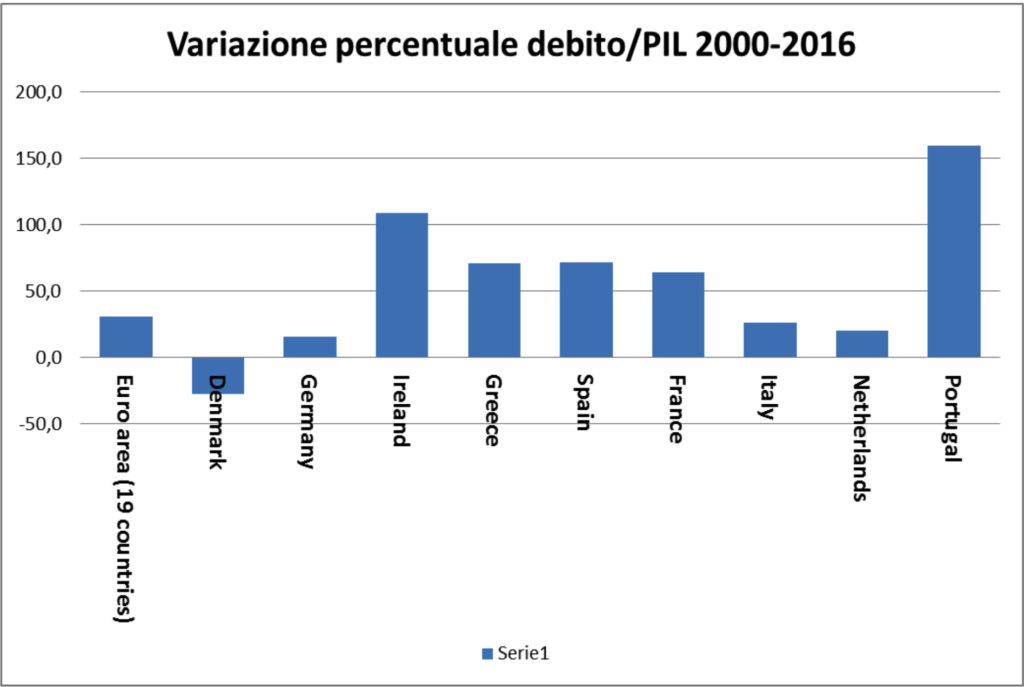

In effetti, mentre all’inizio degli anni novanta il debito pubblico europeo era più o meno pari al 60% del Pil, il valore nel 2013 è prossimo al 100%, comunque inferire rispetto a Paesi non meno importanti. Per esempio, il rapporto debito/Pil degli Stati Uniti è pari al 122,8%, quello del Regno Unito è prossimo a 93%, mentre in Giappone il rapporto debito/Pil è pari al 236%; sono valori che suggeriscono una revisione dei criteri sottesi al Trattato di Maastricht e, ancor di più, al Fiscal Compact che ha esacerbato questi criteri. In altri termini, se è cambiata la Storia e sarebbe il caso che l’Europa cominci a misurarsi con la stessa Storia.

Riprendendo sempre De Ioanna: sebbene “… la Costituzione accoglie in modo ora del tutto esplicito il criterio economico di un indebitamento netto sostenibile, in funzione del ciclo, degli eventi eccezionali (tra cui le crisi finanziarie) e di un percorso credibile che collochi le grandezze e la composizione del bilancio pubblico (e del debito) lungo un percorso di equilibrio strutturale e sostenibile (…) la definizione numerica e quantitativa di questo percorso (e dell’indebitamento con esso coerente) viene rinviata dalla Costituzione in modo diretto ai criteri stabiliti dall’ordinamento comunitario …”[11].

Se l’economia politica non diventa analisi della realtà economica per come essa si manifesta concretamente, non assume la responsabilità “normativa” di guidare i grandi processi di trasformazione, saremmo sempre prigionieri delle idee di qualche economista defunto del passato e, spesso, nemmeno di quelli più innovativi.

Fiscal Compact e diritto comunitario

Il secondo aspetto da considerare è legato alla portata simbolica e normativa del Fiscal Compact. Il Fiscal Compact, ovvero il Titolo III del Trattato sulla Stabilità, sul coordinamento e sulla governance dell’Unione Economica e Monetaria, siglato a Bruxelles il 2 marzo 2012 da 25 sugli allora 27 Stati, entrato in vigore nel gennaio 2013, sarà interessato da una discussione che possiamo definire storica. Infatti, sulla base dell’art. 16 del Fiscal Compact, dopo 5 anni dall’entrata in vigore dello stesso, l’Unione Europea e gli Stati aderenti dovrebbero aprire una discussione di merito circa l’efficacia del Trattato e, successivamente, farlo diventare diritto comunitario qualora si ravvisasse la sua efficacia in termini di controllo della finanza pubblica, crescita e sostenibilità sociale. Sebbene la discussione possa apparire squisitamente tecnica, in realtà potrebbe essere una occasione per rivedere le politiche adottate e disegnare un quadro organico per portare tutta l’Europa oltre Maastricht. E’ una discussione seria sugli effetti pratici dell’applicazione del Patto di Stabilità e Crescita, poi del Six e del Two Pact (regolamenti comunitari) e, infine, sul Fiscal Compact (Trattato internazionale agganciato al diritto comunitario). L’art. 16 del Fiscal Compact sul punto è abbastanza esplicito: “al più tardi entro 5 anni dalla entrata in vigore del presente Trattato, sulla base di una valutazione dell’esperienza maturata in sede di attuazione, sono adottate in conformità del Trattato sull’Unione europea e del Trattato sul funzionamento dell’Unione europea le misure necessarie per incorporare il contenuto del presente Trattato nell’ordinamento giuridico dell’Unione europea”.

Pochi economisti, giuristi e politici hanno sollecitato una discussione adeguata sul punto in tempi non sospetti, al netto del prezioso contributo Paolo De Ioanna e Gustavo Piga “Andare oltre Maastricht per rilanciare l’Europa”[12] e, successivamente, dal più modesto articolo “Ue/Italia, la camicia di forza del neoliberismo” del sottoscritto[13]. La denuncia non era diretta solo all’impalcatura teorica sottesa al Fiscal Compact, sostanzialmente era (è) lo strumento tecnico per estromettere per sempre lo Stato dall’economia reale, così come non era la denuncia degli esasperati modelli “matematici” (ingegneristici?) adottati dalla stessa Commissione Europea per valutare l’indebitamento netto strutturale e il così detto output gap[14]. La discussione dovrebbe (potrebbe) tracciare un altro orizzonte europeo. Usando una metafora di Paolo Leon, “il potere ignorante” ha un’occasione pubblica e progettuale come non accadeva da tempo. Sebbene in Italia l’ex Presidente del Consiglio Matteo Renzi abbia proposto di rottamare il Fiscal Compact e di riportare il deficit al 3% per tagliare le tasse per sostenere la crescita[15], il suo posizionamento è all’interno del modello economico neoclassico. Infatti, l’idea di tagliare le tasse è parte integrante del modello Reagan-Thatcher che ha soppiantato (sostituito) il modello di crescita di Roosevelt.

L’ambito della discussione potrebbe essere allargata anche al dibattito su “euro sì euro no” avviato da Luigi Zingales su il sole 24 ore[16]. Non sono pochi i protagonisti di questa discussione[17], ma tutti gli autori evitano accuratamente di trattare il Fiscal Compact e le sue implicazioni giuridiche. In un certo senso è un dibattitto abbastanza “autoreferenziale” e disattento agli appuntamenti con la Storia. Il tema è la permanenza o meno del nostro Paese nell’area euro, senza mai misurarsi concretamente con la fine di un’era economica (Reagan), e senza delineare le “Istituzioni” necessarie per guidare i grandi cambiamenti che l’Europa deve comunque affrontare. Alla fine, il dibattito si risolve nella valutazione “negativa-positiva” rispetto all’uscita dall’area euro, tra l’altro senza considerare che l’euro rimane una esperienza unica e difficilmente confrontabile con altre esperienze, come l’aggancio della moneta argentina al dollaro degli anni ottanta per esempio.

Proprio perché l’art. 16 del Fiscal Compact richiama il ruolo e le politiche (economiche e sociali) di tutte le istituzioni europee e, in ultima analisi, di tutti gli stati aderenti, spesso si assiste a dalle discussioni del tipo “facciamo saltare il tavolo” in ragione di una presunta autonomia giocata a livello nazionale per sottolineare una diversità dalle rigide regole europee. In realtà l’appuntamento legato alla valutazione del Fiscal Compact è di natura più strategica.

Riscrivere l’ingegneria sottesa al Fiscal Compact

Il terzo aspetto richiama invece le regole d’ingaggio legate al Fiscal Compact. Come già ricordato il Fiscal Compact ha irrigidito i vincoli di bilancio. Quando L’Europa sollecita delle misure più o meno restrittive verso i Paesi aderenti all’area euro in caso di sforamento dei così detti vincoli di bilancio, in realtà non è interessata al rapporto indebitamento/Pil del 3% o al rapporto debito/Pil del 60%, con un percorso di riduzione che assomiglia sempre più a un “esercizio quantistico” quando si sottolinea la necessità di ridurre di 1/20 cada anno il debito superiore al 60% del Pil, piuttosto quando tratta l’indebitamento strutturale legato all’output gap.

Sull’output gap si è aperta una riflessione tecnica e politica importante. Come già ricordato, il modello della Commissione è particolarmente rigido e non considera alcune variabili. Non solo l’Europa è caratterizzata da un’ineguale distribuzione della crescita e dell’occupazione che la espone periodicamente a shock, con seri rischi per la sostenibilità del progetto europeo, ma il modello di misurazione dell’output gap della Commissione Europea amplia le differenze tra i paesi. La Commissione Europea utilizza il Nawru (Non-Accelering Wage Rate of Unemployment), l’Ocse utilizza il Nairu (Non-Accelering Inflation Rate of Unemployment). Il Ministro Padoan ha il merito di aver aperto la discussione non solo in termini teorici, ma ha realizzato delle simulazioni che mostrano come e quanto l’output gap sia diverso se utilizziamo il modello europeo, oppure se utilizziamo il modello OCSE. La presa di posizione del Ministro fa trasparire una posizione politica su come affrontare l’assunzione o meno nel diritto comunitario il Fiscal Compact. L’impressione è quella di suggerire un alleggerimento dei vincoli europei attraverso l’utilizzo dell’impianto OCSE.

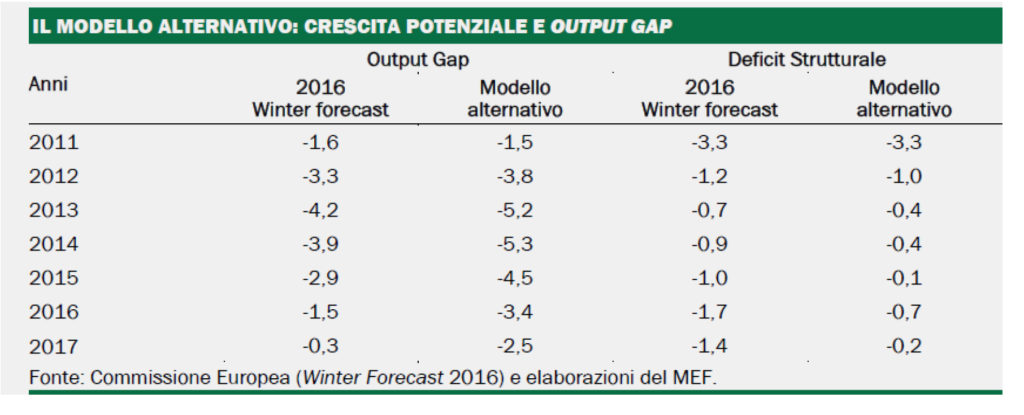

IL DEF dell’anno scorso e di quest’anno del governo italiano al proposito esplicitano con precisione e correttezza la questione. Infatti, nel DEF si legge che “Sulla base dei dati macroeconomici sottostanti le 2016 del Winter Forecast della Commissione europea, l’inclusione nella funzione di produzione utilizzata per la stima del prodotto potenziale della serie NAIRU (anziché quella del NAWRU) e della TFP risultante dalla scomposizione trend-ciclo che si ottiene utilizzando come variabile endogena una misura di labour hoarding (quale la CIG), condurrebbe a cambiamenti significativi nelle stime del prodotto potenziale e dell’output gap per l’Italia”. Sulla base del modello NAIRU, l’output gap dell’Italia sarebbe pari a -4,5% nel 2015 del prodotto potenziale, contro il -2,9% stimato dalla Commissione; il -3,4% nel 2016, contro il -1,5% della Commissione; il -2,4% del prodotto potenziale nel 2017, contro il -0,3% della Commissione. Differenze non banali e corrispondenti a una mancata crescita potenziale che viaria da 1,5 e 1 punto di PIL. Con questo livello di output gap, l’indebitamento netto strutturale dell’Italia sarebbe pari a -0,1% del PIL nel 2015, contro il -1,0% del modello europeo, -0,7% nel 2016, contro il -1,7% della Commissione e lo -0,5% del PIL nel 2017, contro il -1,4% della Commissione.

Non solo l’utilizzo dei due modelli conduce a risultati significativamente diversi in termini di crescita potenziale, ma per come è costruito il modello europeo, l’utilizzo di un diverso orizzonte temporale rende le stime dell’output gap meno ampie e più conservative rispetto a quelle dei paesi membri che, invece, si basano su proiezioni macroeconomiche che si estendono per ulteriori tre anni. Riprendendo un esempio proposto dal DEF, “se nell’ambito del quadro macroeconomico programmatico del DEF, l’output gap fosse stimato utilizzando i parametri di inizializzazione delle varianze del NAWRU del 2016 per le Winter Forecast e aumentando e riducendo l’orizzonte temporale, rispettivamente, al 2019 e al 2017, si avrebbe un differenziale medio nella stima dell’output gap di almeno 0,5 punti percentuali di PIL. Se ne ricava che le deviazioni rispetto al dato della Commissione dipendono principalmente dall’effetto incrementativo sul livello del prodotto potenziale dovuto al più esteso orizzonte temporale”.

Le regole di ingaggio europee sono vincolanti sia in termini di modello, ma anche in termini di anni. Quindi le regole europee sono doppiamente restrittive: dal lato temporale e dal lato metodologico.

Sulla base di queste considerazioni, il Ministro ha ragione quando sostiene che “ … ai fini di una maggiore comparabilità dei risultati sarebbe necessario che la Commissione Europea allineasse il proprio orizzonte di previsione a quello che viene richiesto nell’ambito dei programmi di stabilità dei paesi membri”.

La manovra per il 2018 non sarebbe meno pressante in ragione delle così dette clausole di salvaguardia, ma lo sforzo fiscale richiesto sulla base del modello OCSE sarebbe inferiore rispetto a quello attualmente richiesto dalla Commissione.

Conclusioni

La necessità di una politica economica comunitaria, cioè l’utilizzo di risorse finanziarie autonome assieme a una capacità di spesa adeguata, è stata abbozzata dall’Europa alla fine degli anni ottanta e inizio anni novanta. Si ricorda l’azione del Commissario Delors e, in particolare, le proposte contenute nel Libro bianco per il lavoro[18]. Fino a quando l’UE non avrà una politica fiscale propria, un bilancio adeguato alla dimensione economica dell’Unione, una politica di spesa e di entrata, la possibilità di realizzare politiche “funzionali”[19], oppure degli investimenti per fare crescere l’economia nel suo insieme, sarà difficile parlare di politica economica europea. L’insufficiente disponibilità finanziaria ed economica della Commissione Europea, in realtà, solleva il problema del federalismo. Se i paesi membri dell’Ue vogliono un’Europa “forte” per far fronte alle nuove sfide del mercato, come alle nuove sfide legate all’inclusione sociale, è necessario che gli stati cedano una parte non indifferente dei loro poteri economici. Solo in questo modo è possibile evitare la frazione delle politiche di rilancio che i singoli stati fanno sul proprio territorio; solo in questo modo si possono creare le economie di scala adeguate e la massa critica di risorse finanziarie per ottenere un qualche beneficio dalle misure fiscali adottate. La necessità di una politica economica europea, cioè la disponibilità di risorse finanziarie autonome e “calibrate” al ruolo che l’Ue merita, è solo stata abbozzata in anni passati e non è stata tratteggiata in nessun trattato europeo. Rimane intatto il dilemma di come perseguire e rendere esigibili alcuni “principi” sociali ed economici su cui l’Europa afferma di ancorarsi.

Gli stati membri e la Commissione dovrebbero prefigurare delle politiche pubbliche adeguate per affrontare le sfide che attendono il continente, almeno per quelle misure che condizionano e qualificano “la modernità”, con tutto il carico di diritti individuali e collettivi sanciti nelle costituzioni europee e in parte nel Trattato di Lisbona. Infatti, l’equilibrio del reddito e dell’occupazione non è il risultato spontaneo del mercato, piuttosto l’esito dell’azione della politica economica, fiscale e monetaria.

Sostanzialmente il Fiscal Compact rinvia la scelta del target del bilancio pubblico europeo restringendo i vincoli economici degli Stati membri. Giustappunto vincoli esogeni, non politiche pubbliche e federali. Per realizzare gli obiettivi costitutivi dell’Europa sarebbe necessario cedere autorità fiscale all’Europa, ma è impossibile fino a quando non si struttura un bilancio pubblico europeo preposto a “soddisfare” quegli obiettivi.