L'Italia hub del gas

Una scelta disastrosa di politica energetica

di Enrico Duranti

Strategia energetica nazionale e Sblocca Italia

Strategia energetica nazionale e Sblocca Italia

Le opere energetiche sono state una delle priorità degli ultimi governi italiani, secondo i quali esse ricoprono un ruolo prioritario e strategico per il Paese. L’esecutivo Monti ha elaborato la Strategia energetica nazionale (Sen), mentre Renzi ha continuato il lavoro approvando il cosiddetto Sblocca Italia. Due leggi basate su un’eventuale riforma del titolo V della Costituzione, tentativo fallito per la sconfitta registrata al referendum costituzionale di dicembre.

Se da una lato la Strategia energetica nazionale punta al rilancio degli stoccaggi di metano e della rigassificazione, lo Sblocca Italia rende le opere per l’approvvigionamento e il trasporto del gas di carattere strategico e prioritario. All’art. 37 di quest’ultimo si legge: “Al fine di aumentare la sicurezza delle forniture di gas al sistema italiano ed europeo del gas naturale, anche in considerazione delle situazioni di crisi internazionali esistenti, i gasdotti di importazione di gas dall’estero, i terminali di rigassificazione di GNL (Gas Naturale Liquefatto, n.d.a.), gli stoccaggi di gas naturale e le infrastrutture della rete nazionale di trasporto del gas naturale, incluse le operazioni preparatorie necessarie alla redazione dei progetti e le relative opere connesse, rivestono carattere di interesse strategico e costituiscono una priorità a carattere nazionale e sono di pubblica utilità, nonché indifferibili e urgenti”.

Obiettivo è la creazione in Italia di un Hub del gas: stoccaggi di metano nel sottosuolo, impianti di rigassificazione in mare, metanodotti di grande portata e opere connesse come nuove estrazioni e centrali a biometano

Per capire quanto queste opere siano strategiche occorre prendere in mano la Strategia energetica nazionale, che contempla la creazione di un corridoio energetico sud-nord europeo per il trasposto del gas. Di fatto, la nostra penisola diventerebbe un porto logistico per il passaggio e la rivendita del gas.

Nero su bianco, la Sen prevede: “Da un punto di vista dell’integrazione e sviluppo delle reti, la Commissione punta ad assicurare che tutte le infrastrutture di connessione e di stoccaggio ritenute strategiche per l’integrazione e la sicurezza energetica europea siano completate entro il 2020. In questo abito, a ottobre 2011 la Commissione ha adottato la proposta di Regolamento Guidelines for Trans-European Energy Infrastructure identificando 9 corridoi prioritari e 3 aree di interesse che coprono le re-ti di trasporto e stoccaggio di elettricità e gas, oleodotti per il trasporto del petrolio, smart grids e reti per il trasporto e la reiniezione della CO2. La Commissione si propone di selezionare un certo numero di ‘progetti di interesse comune’ importanti per il conseguimento degli obiettivi energetici e climatici. I progetti che avranno ottenuto questa qualifica godranno di diversi vantaggi: beneficeranno di una speciale procedura per il rilascio delle autorizzazioni, che sarà più semplice, rapida e trasparente, e di finanziamenti dell’Ue nonché di incentivi tariffari e della ripartizione cross border dei costi delle infrastrutture transfrontaliere (per il periodo 2014 –2020 dovrebbero essere stanziati 5,1 miliardi di euro nell’ambito del Regolamento Connecting Europe Facilities-CEF). L’Italia è interessata da ben 5 corridoi (2 per l’elettricità e 3 per il gas) e, come tutti gli Stati membri, dalle 3 aree tematiche prioritarie. In particolare, sono di interesse per l’Italia: 1) Per il settore elettrico i corridoi Nord-Sud (NSI West Electricity e East Electricity); 2) Per il settore gas i corridoi Nord-Sud (NSI West Gas, East Gas, e Southern Gas); 3) Le aree tematiche di sviluppo delle reti intelligenti, delle autostrade elettriche e dello sviluppo reti per il trasporto della CO2. Il regolamento dovrebbe entrare in vigore nel corso del 2013. Si avrà così abbastanza tempo per compilare il primo elenco di progetti di interesse comune a livello dell’Unione (al quale si sta già lavorando intensamente sulla base di criteri provvisori), suscettibili di essere finanziati nel quadro del CEF che entrerà in vigore nel 2014”.

L’obiettivo principale infrastrutturale delle energie è dunque la creazione in Italia di un Hub del gas, sistema composto da stoccaggi di metano nel sottosuolo (ex giacimenti), impianti di rigassificazione in mare per il Gas Naturale Liquefatto (GNL), metanodotti di grande portata che percorrono la penisola da sud a nord e opere connesse utili alla regolazione di scambio del gas, come nuove estrazioni o centrali a biometano (vedi box Biometano e GNL, pag. 26). Un Hub che vede la concentrazione di stoccaggi in Lombardia ed Emilia Romagna.

Lombardia ed Emilia Romagna, terre di stoccaggio

Più del 70% del gas immagazzinato nel sottosuolo è nelle due principali regioni del nord. Attualmente vengono stoccati 16 miliardi di metri cubi di metano,ma l’obiettivo finale previsto dalla Sen è 30 miliardi (Figura 1).

L’Hub prevede grandi metanodotti che sventrano la penisola, dal salentino Tap che corre su per la dorsale appenninica Adriatica (comprese le zone terremotate) fino all’Emilia per poi ricollegarsi alla centrale di Sergnano

Un raddoppio finalizzato non ad aumentare le riserve nazionali in caso di crisi energetica, ma esclusivamente a un’eventuale esportazione in Europa, sia a ovest (Francia e Gran Bretagna), sia verso est. Non è un caso che, di fronte alla crisi russo-ucraina, l’ex amministratore delegato del-la Snam Carlo Malacarne dichiarava pubblicamente che l’azienda era pronta a trasportare gas verso i Paesi dell’Est qualora la Russia avesse chiuso i rubinetti. È proprio il Gruppo Snam che, attraverso la partecipata Stogit (Stoccaggi Gas Italiani), controlla l’80% del mercato dello stoccaggio di metano.

Figura 1

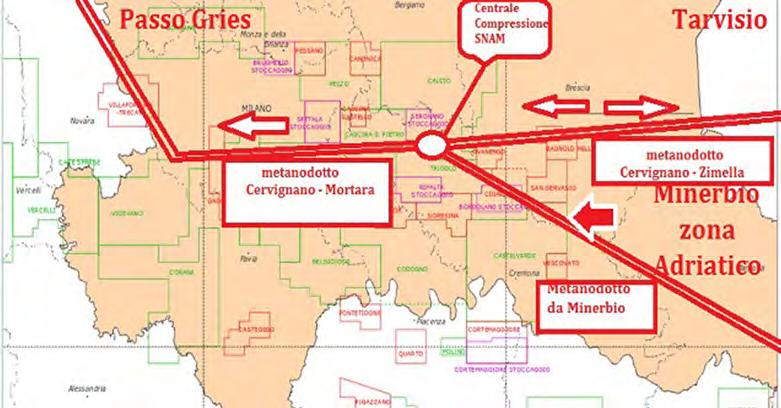

Questo sistema complesso di Hub è possibile grazie all’interconnessione di grandi metanodotti che sventrano la penisola e la Pianura Padana. Quello principale è l’opera Cervignano-Zimella e Cervignano-Mortara, metanodotto da 1.500mm a 75 bar di pressione (un gasdotto internazionale) che permette al gas di arrivare alle ‘porte italiane’ del Tarvisio (est) e di Pas-so Gries (ovest) (Figura 2).

Ancora in costruzione, questo metanodotto vede come snodo focale la costruenda centrale di compressione gas di Sergnano (CR), che gestirebbe in bidirezione il gas verso l’Europa. Proprio a Sergnano si concentrerebbe il punto finale del sistema stoccaggi metanodotti, ed è infatti la Lombardia a detenere il maggior numero di gas stoccato.

Completa l’Hub il nuovo corridoio energetico che dal metanodotto salentino Tap, che porterebbe il gas dai Paesi caucasici, dovrebbe percorrere tutta la dorsale appenninica Adriatica (comprese le zone recentemente terremotate) e arrivare in Emilia, nei pressi dello stoccaggio di Minerbio (BO), per poi ricollegarsi a Sergnano (Figura 3); a questo corridoio si connetterebbero altre opere, come stoccaggi utili a immagazzinare gas e rigassificatori.

È evidente che la creazione di una simile struttura necessiterebbe di un’unica valutazione strategica ambientale, e invece la si è voluta frammentare in piccoli progetti proprio per eludere la valutazione nella sua complessità e unità.

Perché l’Hub? La situazione geopolitica

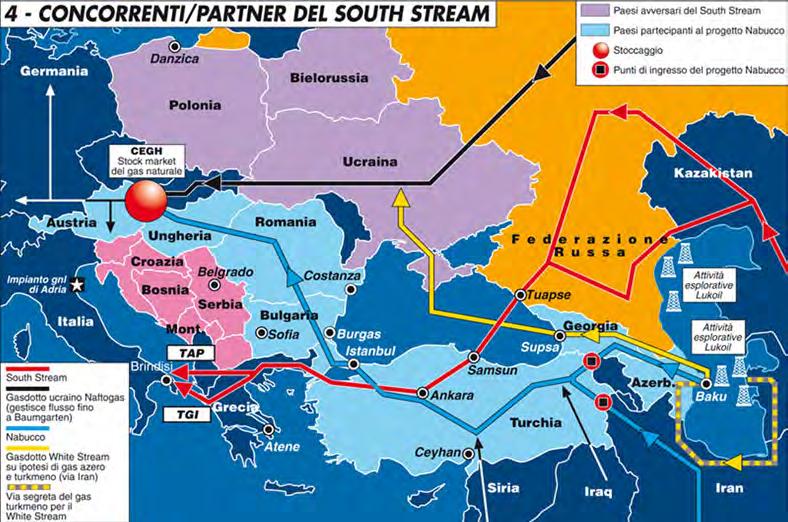

Il prezzo attuale del metano è una delle ragioni del progetto Hub. In passato l’Italia si è garantita l’importazione con contratti Take or pay principalmente dalla Russia, che forniva più del 50% del gas in Europa e del 30% in Italia. Con il progetto South Stream (gasdotto russo sud-europeo), bocciato dalla Ue all’ultimo minuto, la Russia avrebbe potuto incrementare quasi del doppio la fornitura agli Stati dell’Europa meridionale, scavalcando l’Ucraina, Paese con cui i rapporti erano tesi da anni proprio per la questione del trasporto del gas. Le potenzialità del South Stream erano di 60 miliardi di metri cubi annui, quindi un metanodotto di grande portata che dal mar Nero sarebbe sbarcato alle porte italiane del Tarvisio, risalendo i Paesi balcanici. Ma in Europa non era ben visto, e altri progetti erano concorrenti. Tra questi il Nabucco e il Tap, metanodotti di portata inferiore (il Tap porterebbe 10 miliardi annui, un sesto rispetto al South Stream), che sono stati tuttavia ritenuti strategici dalla Ue – il Tap è già stato finanziato dalla Bei, Banca Investimenti Europea (Figura 4).

Quale la differenza tra il South Stream e il Tap? La risposta è semplice: il primo avrebbe portato gas russo, il secondo trasporta attualmente gas dell’Azerbaijan, e in futuro anche dagli Paesi arabi. Si tratta dunque di strategie geopolitiche ben precise nei rapporti tra Russia e Stati Uniti e Paesi alleati. La questione energetica è da anni al centro dello scontro mondiale e del clima teso tra Usa e Russia. Una situazione frutto della ‘rivoluzione del Fracking’ e dei gas non convenzionali, che ha portato i prezzi dei contratti Take fuori mercato: le quotazioni spot sono infatti molto inferiori a quelle contemplate nei contratti sottoscritti oltre un decennio fa, in condizioni del tutto differenti (Figura 5).

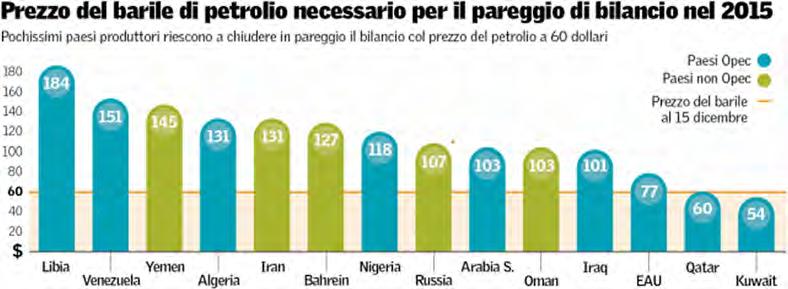

Con il Fracking gli Stati Uniti hanno raggiunto l’indipendenza energetica e sono attualmente potenziali esportatori tramite il sistema del GNL. Un cambiamento che ha portato a un tracollo dei prezzi del petrolio e del metano, che ha causato crisi economiche devastanti in molti Paesi produttori per i quali, come Venezuela e Russia, il pareggio di bilancio è basato su prezzi petroliferi intorno ai 100 dollari al barile. Con l’attuale quotazione di circa 50/60 dollari, alcuni Stati rischiano il default (Figura 6).

Figura 2

È chiaro che questo ha portato una instabilità economica e politica sul piano mondiale, con tentativi disperati per potersi salvare. Non a caso, tra i Paesi produttori si continua a discutere se ridurre la produzione, in modo da bloccare la svalutazione del prezzo, oppure aumentarla, per rendere antieconomico anche il gas non convenzionale da Fracking.

La questione è stata al centro del dibattito dell’Intesa di Vienna del dicembre scorso tra i Paesi Opec e non Opec. Dopo un lungo braccio di ferro è prevalsa la posizione di tagliare la produzione, in modo da permettere ai prezzi di risalire. Tra gli Stati favorevoli Russia e Arabia Saudita, fortemente contrari Iran e Iraq.

È evidente che ci troviamo in una situazione di sovrapproduzione di energia sul mercato mondiale, e nonostante i tentativi di accordo sulla produzione e sui prezzi la fase non è certo tranquilla. Un peggioramento della crisi petrolifera porterà con sé un ulteriore peggioramento della crisi mondiale, con l’inevitabile scoppio di altre bolle speculative e crisi sovrastrutturali delle economie anche di Paesi importanti come la Russia, l’Iran e le monarchie arabe. Non si può escludere nemmeno una bolla finanziaria legata al Fracking, con il fallimento di centinaia di aziende americane. A ciò deve essere aggiunta anche la questione del Medioriente e della Siria, Paese chiave nel passaggio di corridoi energetici, sia per le monarchie arabe che per l’Iran. Proprio il futuro dell’Iran è centrale, poiché è uno degli Stati con il maggior potenziale di gas. La sua entrata sul mercato mondiale energetico lo porterebbe a es-sere un esportatore principale, al pari di Russia, Usa e delle monarchie arabe – per questo il Paese era forte-mente contrario al taglio della produzione: un aumento porterebbe a un’ulteriore svalutazione dei prezzi, permettendogli di inserirsi nel mercato energetico. L’instabilità dunque domina, e possiamo aspettarci di tutto in termini di alleanze e scontri mondiali.

Figura 3

In questo clima, tutti i Paesi che in passato hanno stipulato contratti Take hanno chiesto a gran voce la rivisitazione delle condizioni, con l’abbassamento dei prezzi. Gli Stati fornitori non hanno però un gran margine di trattativa, a causa dei bilanci statali. È il caso dell’Europa, che tra il 2012 e il 2013 ha chiesto alla Russia di rinegoziare i contratti Take, ma quest’ultima non ha potuto concedere granché. È in questo contesto che si inserisce lo scontro Ue-Russia con il conflitto ucraino.

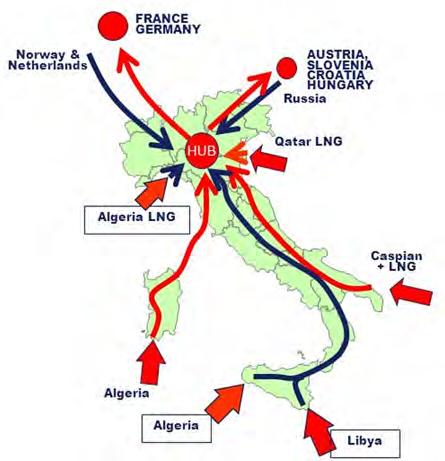

L’Europa ha dunque guardato al-trove e i rapporti con Putin sono diventati sempre più tesi. Sul piano energetico ha rivisto l’intera strategia, nel tentativo di svincolarsi dal gas russo, e si è concentrata sulla rigassificazione e sul corridoio meridionale con i Paesi arabi, l’Azerbaijan e in prospettiva l’Iran. Ed è in questo contesto che si è consumata la pace con l’Iran.

Figura 4

Nello scacchiere mondiale l’Italia gioca un ruolo chiave. Se da un lato la posizione europea per l’approvvigionamento da nord è la rigassificazione con terminali nel mare del Nord, per il sud la scelta ricade sulla rigassificazione con Spagna e Italia, e via tu-bo principalmente su quest’ultima. Ma grosse quantità di metano devono essere immagazzinate e quindi servono gli stoccaggi, con tutti i problemi ambientali connessi, tra cui quelli della sismicità indotta e la deformazione del suolo (ne parleremo in prossimi articoli).

Da importatori a esportatori

Per esportare un prodotto bisogna averlo o produrlo, a meno che non si pensi di diventare grossisti e terzisti, ma per far questo occorrono grandi magazzini e una sofisticata logistica per far arrivare la merce in tempi rapidi e senza interruzioni. Da qui i rigassificatori, gli stoccaggi e i metanodotti, le nuove trivellazioni e il biometano, opere non strategiche se si pensa alle risorse italiane, ma progettate per divenire Hub.

L’Italia basa il proprio consumo energetico sull’utilizzo del metano. Già in passato il nostro Paese è stato consumatore di metano, molto prima degli altri Stati europei. Una scelta che si è sempre basata su tre fattori di natura principalmente politica: la mancanza di nucleare, le scoperte metanifere dell’Eni, soprattutto con gli investimenti di Mattei, e l’importazione via tubo dalla Russia e dall’area nord africana.

La composizione percentuale delle fonti energetiche impiegate per la copertura della domanda italiana nel 2015 è stata caratterizzata dal petrolio per il 34,5%, dal metano per il 32,2%, dai combustibili solidi per il 7,8%, dall’energia elettrica per il 5,9% e dalle rinnovabili per il 19,3%.

Il 2015 dimostra che siamo ancora un Paese importatore di energia, anche per la scarsità concreta di fonti rinnovabili. Quello che deve far riflettere è che comunque, in un quadro generale di diminuzione di produzione nazionale di energia, diminuisce anche la produzione di rinnovabili, con un calo del 3,7% rispetto al 2014. Aumentano invece le importazioni nette, +6,4% rispetto l’anno precedente, con un aumento delle importazioni di gas (+10%) e petrolio (+6,6%), mentre le fonti rinnovabili subiscono un forte calo (-16% rispetto al 2014): ciò dipende principalmente dalla scelta politica di puntare più sui fossili e meno sulle rinnovabili.

Nel 2015 la domanda di gas naturale è stata coperta per il 10% dalla produzione nazionale e per il 90% attraverso il ricorso all’importazione, che è stata pari a 61,2 miliardi di metri cubi, con un incremento del 9,8% rispetto al 2014; si è registrata inoltre un’iniezione netta di gas nei giacimenti di stoccaggio per circa 0,2 miliardi di metri cubi.

Figura 5

Figura 6

Le importazione via gasdotto hanno rappresentato il 90% del totale delle importazioni di gas naturale, registrando un incremento di 4 miliardi di metri cubi. In particolare le forniture provenienti dall’Algeria (7,2 miliardi di metri cubi), dalla Russia (29,9 miliardi), dalla Libia (7,1 miliardi) e dal nord Europa (10,6). Il GNL (6 miliardi di metri cubi) ha visto un incremento del 32% rispetto al 2014. Complessivamente nel 2015 si è registrato un consumo di gas pari a 67,5 miliardi, con un incremento del 9,1% rispetto al 2014, reso possibile dall’aumento del settore civile e termoelettrico. Per soddisfare le esigenze domestiche nel 2015, secondo le stime preliminari effettuate nell’ambito dei conti ambientali dell’Istat, si è utilizzato per il 51% gas naturale (metano), per il 21% biomasse (in particolare legna da ardere), per il 20% energia elettrica, per il 4% gasolio, per quasi il 4% GPL e in quantità trascurabile altri prodotti energetici.

Un dato importante riguarda l’energia elettrica, in quanto più del 60% è prodotta con fonti fossili attraverso impianti termoelettrici tradizionali. Sul totale prodotto, il 40% viene da gas naturale, che dun-que diventa fondamentale per il bilancio energetico anche nel settore elettrico.

Ma è proprio nei consumi finali di energia che si nota come il maggior uso venga dal settore civile, con un 37,6%, e dai trasporti con un 32%. Due ambiti che rappresentano il 67,6% dei consumi finali. In questo contesto il gas è pari al 30% e il petrolio al 43%. Il nostro consumo energetico rimane dunque principalmente legato ai fossili.

Una scelta politica

Da questi dati possiamo trarre importanti conclusioni. L’Italia, essendo un Paese importatore, ha bisogno di grandi svolte per poter ridurre la dipendenza energetica. E poiché il settore civile e quello dei trasporti sono i due principali energivori con dipendenza da fonti fossili (gas e petrolio), solo una scelta politica consapevole può andare a scardinare una strategia energetica antiquata. E la scelta non è certo quella di diventare Hub.

L’efficienza energetica delle abitazioni potrebbe abbattere drasticamente l’utilizzo di gas. Attualmente esistono le case passive, e un serio piano di investimento pubblico in questa direzione potrebbe essere la reale soluzione. Stesso discorso vale per i trasporti. Il continuo investimento su gomma e su strada è la scelta più sbagliata per poter mettere mano al bilancio energetico, mentre un piano nel settore del trasporto pubblico e della riorganizzazione delle merci potrebbe abbattere drasticamente il consumo di petrolio.

L’Hub del gas, gli stoccaggi, la rigassificazione, il biometano, le trivellazioni sono al contrario scelte finalizzate a mantenere la situazione attuale, se non a peggiorarla vista la prospettiva di esportazione nell’area europea.

Quello che deve essere messo in discussione è il modello di sviluppo attuale, che si basa esclusivamente sul fossile e a volte sulla speculazione anche nel rinnovabile. Dobbiamo ragionare in modo differente sulla questione energetica. Dobbiamo rifarci a un modello basato sul minor impatto energetico, sulla minimizzazione del consumo, sull’efficienza. Un modello che può essere sviluppato solo su basi anticapitaliste, nelle quali l’energia non è più riconosciuta come merce ma diventa bene comune.

Anche l’utilizzo del sottosuolo pone importanti riflessioni. È tendenza diffusa considerarlo proprietà privata, mentre è per legge un bene comune; le concessioni minerarie vengono infatti rilasciate con gara pubblica e non con vendita del giacimento. Di fatto quello che viene concesso è la possibilità di usufruire dell’utilizzo del giacimento. Ecco perché con il referendum dell’aprile scorso sulle trivelle si voleva introdurre il concetto di vita utile, che porta a decade-re la durata della concessione. La vita utile è il primo passaggio verso la privatizzazione del sottosuolo, scelta richiesta dalle compagnie petrolifere e metanifere. Ma il sottosuolo deve rimanere bene comune, soprattutto con la scelta politica attuale di sfruttamento illimitato dei geopotenziali a scopi di stoccaggio.

L’energia è alla base del progresso e del modello di sviluppo economico. Un modello irrazionale e illogico come quello attuale sarà per forza basato sul massimo consumo e sullo spreco. Si pensi, per esempio, allo spostamento delle merci anche di prima necessità: importiamo alimenti dall’estero per poter coltivare i nostri campi per produrre energia. Nel bilancio finale energetico, quanta energia viene utilizzata per farlo? La risposta non è certo quella del protezionismo in chiave nazionale, ma un diverso modello di sviluppo, dove l’energia è un bene da preservare nel rispetto dell’ambiente e dell’intera umanità. Attorno alla questione del sottosuolo e dell’energia deve ripartire la battaglia per la difesa dei beni comuni.

* * * *

Biometano e GNL

La creazione dell’Hub del gas passa anche attraverso l’immissione nella rete del Gas Naturale Liquefatto (GNL) e del biometano.

Il 16 febbraio 2016 la Commissione europea che si occupa di energia dichiara l’importanza di utilizzare lo stoccaggio sotterraneo per il GNL e per altri tipi di gas, come il biometano. Con questa scelta si apre la rincorsa allo stoccaggio di GNL e biogas. Nel settembre 2016 nasce la Piattaforma nazionale del Biometano, lobby composta dai biogassisti con l’appoggio di Legambiente, che propone di rendere strategico il biogas per la produzione di biometano. L’obiettivo è arrivare a produrre 8,5 miliardi di metri cubi da impianti di biogas, di cui 0,5 miliardi solamente da fanghi di depurazione e compostaggio. La quota è veramente alta, di fatto supererebbe la quantità di metano estratto dai giacimenti geologici. Viene inoltre proposto l’utilizzo del biometano anche per l’autotrazione.

Immediatamente si muove il governo Gentiloni, con il suo primo decreto. Nel dicembre 2016 il Ministero dello Sviluppo economico, di concerto con quello dell’Ambiente e delle Politiche agricole, emana un decreto legge riguardante l’utilizzo del biometano che apre la strada alla sua immissione nella rete nazionale del gas, e quindi anche negli stoccaggi, e offre inoltre notevoli incentivi ai nuovi impianti – toccheranno valori massimi prossimi al 100% – oltre alla riconversione di quelli vecchi di biogas. Per la prima volta viene aperta la strada anche ai bio- carburanti per autotrazione, sia da produrre in Italia sia da importare.

Una situazione pericolosa per diversi aspetti.

In primis per le materie che potranno essere utilizzate. Il biometano potrà essere prodotto, oltre con le classiche coltivazioni, anche con carcasse, parti di animali macellati e prodotti alimentari non destinati al consumo umano per motivi commerciali; e con prodotti di origine animale o prodotti alimentari contenenti prodotti di origine animale non più destinati al consumo umano per motivi commerciali.

Il decreto apre anche la possibilità all’utilizzo dei rifiuti. Vi si legge: “Fino all’emanazione di una delibera dell’Autorità in accordo con il Comitato Italiano Gas (CIG) per la gestione del periodo transitorio che termina con l’emanazione delle citate specifiche tecniche europee, sono escluse le immissioni nella rete del gas naturale del biometano derivante da gas prodotto per via termochimica, quali i processi di gassificazione di biomasse, da gas di discarica e da gas residuati dai processi di depurazione, da fanghi, da rifiuti urbani e non urbani indifferenziati e dalla frazione organica ottenuta dal trattamento di rifiuti urbani e non urbani indifferenziati”. Si deduce che l’obiettivo è quello di produrre gas da tutti i tipi di rifiuti, anche non urbani, non solamente dall’umido.

Essendo classificato come rinnovabile, il biometano è direttamente legato alla questione dei certificati verdi e agli scambi di CO2. Anche nel decreto l’aspetto viene introdotto: “Al fine di consentire lo sviluppo di un mercato attivo di scambi di quote di emissione in grado di far emergere il legame di valore tra biometano ed emissioni evitate di carbonio utilizzabili nei vari settori produttivi e nella produzione di elettricità, è istituito presso il GSE il Registro nazionale delle Garanzie di Origine del biometano [...] La Garanzia di Origine ha lo scopo di fornire al consumatore un mezzo per comprovare l’origine rinnovabile del gas prelevato dalla rete e può essere utilizzata anche dai soggetti tenuti agli obblighi del sistema di scambio istituito con la Direttiva 2003/87/CE, al fine di liberarli dall’obbligo di disporre di un numero di quote equivalenti in termini di emissioni di carbonio evitate, in ragione del consumo di biometano comprovato dal possesso della citata Garanzia”.

La questione del biometano e dei biocarburanti pone la necessità di una discussione sull’intero sistema. Ha senso coltivare per produrre energia? Ha senso destinare l’intera nostra agricoltura per scopi energetici per poi dover importare alimenti? Stesso discorso vale per la questione dei mangimi, che hanno visto un aumento dei prezzi proprio per l’importazione e per la mancanza di coltivazioni destinate all’allevamento. Siamo di fronte a una vera e propria rivoluzione agricola che potrebbe trasformare la nostra agricoltura in fonte energetica, e aprire alla possibilità che anche i macelli siano finalizzati alla produzione di energia, basta che gli animali siano dichiarati invenduti.

Già ora con oltre 400 impianti di biogas, più della metà in Lombardia, viviamo una forte crisi agricola. La situazione non potrebbe che peggiorare. Va anche aggiunta la questione relativa al diritto all’acqua per l’irrigazione – aspetto sempre più problematico a causa dei cambiamenti climatici, ed è riconosciuto che le coltivazioni per produzione di biogas (per esempio il mais) sono molto più idrovore rispetto a quelle della classica agricoltura. Più imposteremo politiche agricole finalizzate all’energia e più avremo problemi in tal senso. Una soluzione è andare a pescare diret- tamente in falda acquifera, compromettendo un ecosistema non rinnovabile, alterando i punti di ricarica dell’acqua e l’intero ciclo delle falde. Purtroppo questa disastrosa soluzione è già attuata sia legalmente che abusivamente, proprio a causa della mancanza d’acqua. È un cane che si morde la coda.