La più iniqua delle tasse

di Thomas Müntzer

Condivido con voi l’amabile conversazione che ho avuto stamane. Tutto è partito da questo tweet di una (tra le poche rimaste) sostenitrice del PD.

Enrica sosteneva che, negli anni bui della sovranità monetaria, la lira era solita dimezzare il suo valore da un giorno all altro.

Ora non è ben chiaro cosa volesse intendere la nostra amica piddina, con dimezzamento di valore da un giorno all’altro:

- rispetto all’estero (quindi svalutazione del 50% rispetto a una valuta estera X)

- rispetto ai beni nazionali (quindi inflazione del 50%).

Una panzana colossale in entrambi i casi, visto che fenomeni del genere non si sono mai osservati se non per paesi con problemi diversi dai nostri, tipo lo Zimbabwe. I dati ci sono, ognuno può andarseli a guardare ma la tesi è sempre quella:

L’euro ci protegge, perché quando non c’era Lui (l’euro) l’inflazione – la più iniqua delle tasse perché colpisce allo stesso modo la vecchietta e il miliardario – se magnava tutti li risparmi.

Per divertirmi un po’ ho sollecitato sull’argomento Paolo Attivissimo, uno degli esperti che collaborano con la presidenza della Camera per la lotta alle temibili fakenews. Diversi di voi ne avranno sentito parlare.

Subito è arrivata la risposta di un altro utente che ha tirato fuori un evergreen: “a rata der mutuo”:

Toni da tregenda per ricordare come in quel periodo sfortunato la banca ti chiamava per comunicarti che il tasso di interesse nominale del tuo mutuo era raddoppiato.

Una bella seccatura, siamo d’accordo, ma la prima cosa che dovrebbe un po’ insospettire è che nonostante la rinomata rapacità delle banche, molte delle nostre famiglie hanno una o più case comprate proprio in quegli anni. Oggi invece nonostante i mutui abbiano tassi bassissimi (2% contro il 15% di cui parlava l’amico) le persone non possono neanche pensare di comprarsela una casa.

Ma allora dov’è l’inghippo? Innanzitutto parlare di tasso nominale non ha molto senso. Se il tasso del tuo mutuo è al 15% ma i prezzi salgono del 20% il tuo tasso in termini reali è negativo: -5%. L’inflazione abbassa il valore del denaro quindi favorisce il debitore che può saldare il suo debito con denaro che vale meno rispetto a quando il debito è stato contratto.

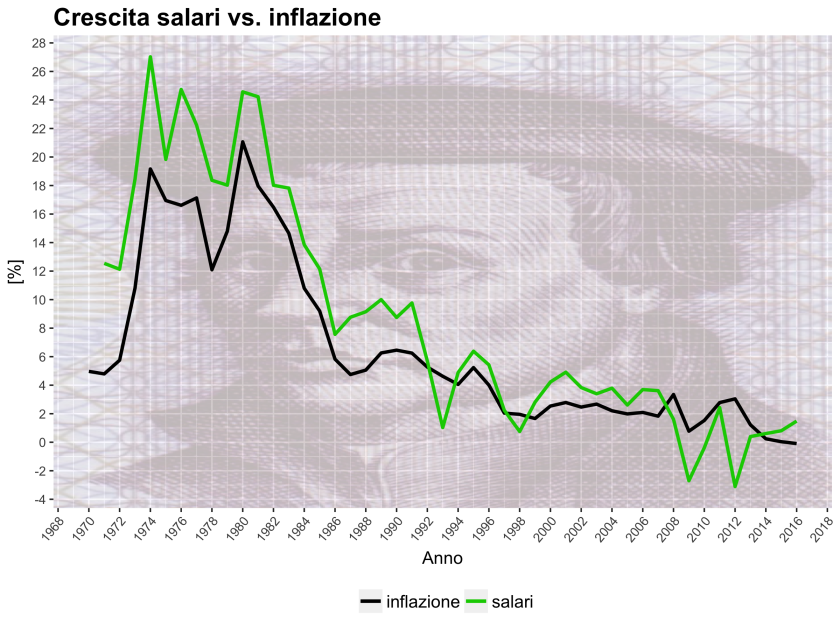

Effettivamente tra il 1973 e il 1980 l’inflazione in Italia è stata piuttosto alta rispetto agli standard attuali. Ecco il grafico, i dati sono presi dal database OCSE:

La ragione principale di questo improvviso e prolungato aumento dei prezzi al consumo però non fu la fantomatica svalutazione competitiva della liretta ma l’aumento del prezzo delle materie prime, petrolio in primis, prima nel 1973, poi di nuovo nel 1979. I paesi produttori di petrolio iniziarono a domandare una fetta più grande dei profitti del mondo occidentale e questo si tradusse in un brusco aumento dei prezzi.

E con questo abbiamo sistemato la sciocca e falsa equazione “sovranità monetaria = inflazione”. Ma l’inflazione intorno al 20% fu, di per se, una mazzata per i lavoratori come il nostro debunker ci tiene a farci sapere?

Bè, sicuramente possiamo dire che anche se i prezzi in quel periodo aumentavano molto, i salari aumentavano di più. Sempre dal database OCSE

Se avete un parente (non completamente ottuso dalla propaganda) che ha vissuto quegli anni potete chiedere a lui se è stato meglio avere inflazione al 20% e salari che crescono al 24% o inflazione all’1% e salari che scendono del 3%. Come è successo prima a causa della crisi del 2009 e poi a causa del senatore Monti nel 2012.

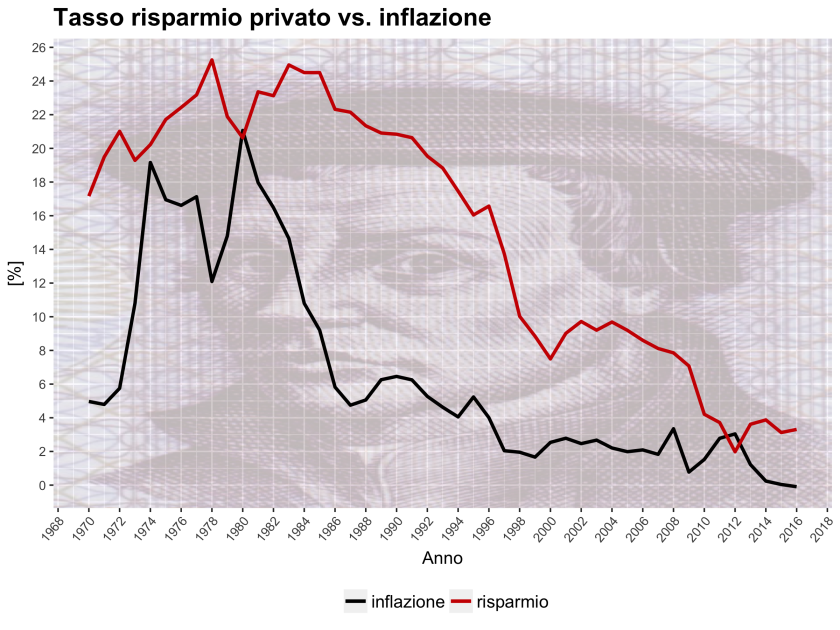

Per smontare definitivamente la teoria della mazzata (ipse dixit), possiamo dare un’occhiata alla serie storica del risparmio privato. Se veramente l’inflazione (che non dipende dai vizi italici e dalla svalutazione della liretta) è una mazzata per il risparmiatore dovremmo osservare nei dati una diminuzione della frazione di reddito risparmiato in corrispondenza dei periodi di alta inflazione. È così? L’OCSE la pensa in modo leggermente diverso.

Conclusioni

- Gli anni ’70 e’80 – il periodo della storia italiana dipinto dall’opinionista mainstream e dagli ottusi benpensanti come l’inferno dei risparmiatori – sono stati gli anni in cui le famiglie italiane sono riuscite a risparmiare la frazione più alta del loro reddito.

- Negli stessi anni nonostante l’inflazione fosse alta (a causa non del “familismo amorale” ma di rialzi del prezzo del petrolio) i salari sono cresciuti sistematicamente più dei prezzi. I salari sono cresciuti in termini reali.

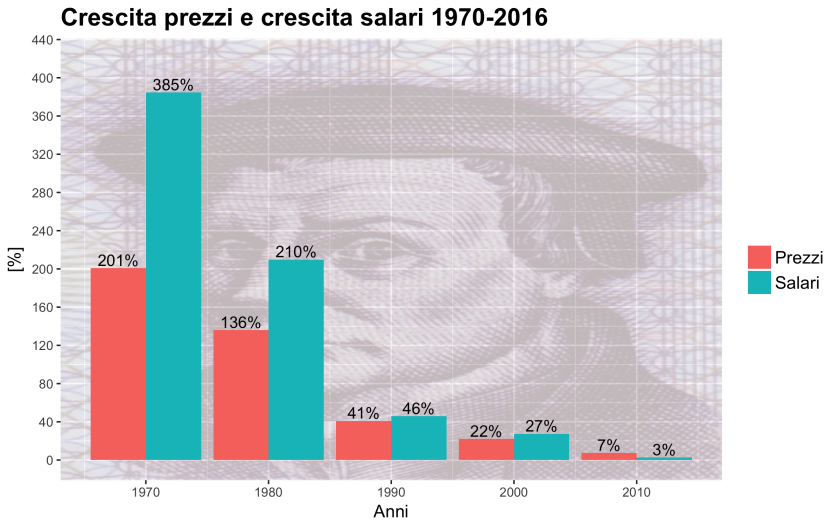

- Da quando l’inflazione si è abbassata (il famoso dividendo dell’euro) i salari hanno iniziato a crescere sempre meno e ultimamente sono cresciuti anche meno dell’inflazione. Possiamo vederlo calcolando la crescita complessiva dei salari e dei prezzi per i 5 quasi decenni dal 1970 a oggi:

I dati smentiscono categoricamente la favola che dipinge l’inflazione come un flagello per il lavoratore/risparmiatore che vede i sudati risparmi erodersi davanti ai suoi occhi.

Ma allora perché i media si ostinano a ripeterci che stavamo peggio quando stavamo meglio? E perché persone che quegli anni li hanno vissuti avallano e sposano questa narrazione menzognera? E perché le persone che non hanno vissuto quegli anni si fanno abbindolare così facilmente?

Mi permetto di avanzare un’ipotesi, non originale:

Chi controlla il passato controlla il futuro. Chi controlla il presente controlla il passato.

George Orwell – 1984