Il matrimonio di interessi tra Stati Uniti e Cina è saltato

Dalla Chimerica alla competizione globale: si rompe l’asse economico che ha segnato un’epoca.

di Giacomo Gabellini

L’idillio è finito. Per decenni Washington e Pechino avevano condiviso un rapporto di interdipendenza economica senza precedenti, fondato sulla delocalizzazione produttiva e sul finanziamento del debito americano. Ma l’era del matrimonio di interessi volge al termine. Le recenti dichiarazioni di J.D. Vance, le tensioni commerciali e l’ascesa tecnologico-industriale della Cina raccontano la fine di un equilibrio che ha dominato la globalizzazione post Guerra fredda. Ecco la prima puntata di una serie di approfondimenti di Krisis dedicati all’ascesa e al declino della Chimerica.

L’idillio è finito. Per decenni Washington e Pechino avevano condiviso un rapporto di interdipendenza economica senza precedenti, fondato sulla delocalizzazione produttiva e sul finanziamento del debito americano. Ma l’era del matrimonio di interessi volge al termine. Le recenti dichiarazioni di J.D. Vance, le tensioni commerciali e l’ascesa tecnologico-industriale della Cina raccontano la fine di un equilibrio che ha dominato la globalizzazione post Guerra fredda. Ecco la prima puntata di una serie di approfondimenti di Krisis dedicati all’ascesa e al declino della Chimerica.

Parte I – Ascesa e declino di Chimerica

«Prendiamo in prestito denaro dai contadini cinesi per comprare i beni che quegli stessi contadini cinesi producono». Con questa sintesi, il vicepresidente degli Stati Uniti J.D. Vance ha spiegato le conseguenze, per gli Stati Uniti, della cosiddetta economia globalista. Lo scorso 10 aprile, nel corso di un’intervista rilasciata a Fox News, Vance ha difeso strenuamente la decisione del presidente Donald Trump di imporre dazi (quasi) a 360 gradi, e sferrato un attacco frontale all’assetto liberoscambista in vigore ormai da diversi decenni. Vance ha spiegato che la globalizzazione si è tradotta nel «contrarre un debito enorme per acquistare beni che altri Paesi producono per noi».

La reazione cinese è giunta pressoché istantaneamente. Il portavoce del Ministero degli Esteri Lin Jian ha dichiarato che «è allo stesso tempo sconcertante e deplorevole sentire questo vicepresidente fare commenti così ignoranti e irrispettosi». Hu Xijin, ex caporedattore del quotidiano Global Times, ha invece alluso alle origini che Vance, un hillbilly (contadino montanaro, ndr) ha sempre rivendicato per affermare che «questo vero “contadino” venuto dall’America rurale sembra mancare di prospettiva. Molte persone lo stanno esortando a venire a visitare la Cina di persona».

Al di là del trambusto prevedibilmente suscitato, le durissime e irritualmente sprezzanti dichiarazioni formulate da Vance sintetizzano l’entità del mutamento strutturale subito nel corso del tempo dalla relazione sino-statunitense.

Un rapporto complesso, istituito su iniziativa di Washington per superare la grave situazione economica in cui gli Stati Uniti versavano intorno alla fine degli anni Sessanta. La ricostruzione di alleati e satelliti, promossa con capitali e risorse materiali statunitensi all’indomani della Seconda Guerra Mondiale, aveva posto le condizioni per un’enorme espansione del commercio protrattasi per circa un ventennio.

Senonché, la combinazione di obiettivi geopolitici (come il containment dell’Unione sovietica) e di necessità economiche (abbattimento dei costi di produzione e «protezione»), alla base della ricostruzione di Europa e Giappone, portò a conseguenze inaspettate. Dopo la guerra, questi Paesi erano stati trasformati in potenze industriali orientate all’export. Tale processo generò, nel tempo, avanzi commerciali sempre più ampi a loro favore, che compromisero l’equilibrio delle partite correnti statunitensi.

La perdita di competitività del sistema produttivo domestico peraltro si sommava all’incremento astronomico dei costi di mantenimento dello «Stato di sicurezza nazionale» interno e dell’architettura di difesa estesa all’Europa occidentale e all’Asia orientale.

Gli squilibri andarono ulteriormente acuendosi nel momento in cui gli Usa cominciarono ad avvertire i contraccolpi generati dalla Guerra del Vietnam, sottoforma di aumento vertiginoso dei deficit pubblico e di bilancia dei pagamenti. Il risultato fu un deflusso d’oro verso Europa occidentale e Giappone, con conseguente incremento della pressione sul dollaro che indusse infine Nixon a decretare il ripudio unilaterale degli accordi di Bretton Woods.

Mentre l’equilibrio monetario saltava, sul fronte geopolitico si faceva strada una nuova opzione: l’apertura alla Cina di Mao Zedong, propedeutica alla sua integrazione nello schieramento occidentale. Se l’ex Celeste impero necessitava di tecnologie e investimenti che solo l’Occidente era nelle condizioni di assicurare, gli Stati Uniti si trovavano a loro volta nell’impellenza di mitigare le pressioni inflazionistiche scaturite dal ritiro unilaterale dagli accordi di Bretton Woods e dalla crisi petrolifera del 1973.

Mossa dalla ricerca dei migliori vantaggi comparati, la riallocazione geografica dei capitali statunitensi si risolse così in una migrazione generalizzata delle filiere produttive statunitensi verso la Repubblica Popolare Cinese, che mettendo a disposizione il proprio enorme bacino di manodopera a basso costo e inquadrata militarmente si impose come la massima beneficiaria della «transnazionalizzazione» delle catene del valore e del consolidamento del regime liberoscambista.

Per gli Stati Uniti (maggiori consumatori a livello mondiale), il contenimento dell’inflazione è quindi venuto a dipendere dall’importazione di manodopera straniera a basso costo utile a mantenere stagnante la crescita dei salari nominali, ma anche dalla preservazione del potere d’acquisto interno. Una condizione garantita proprio dall’afflusso costante di merci a buon mercato prodotte dalla Cina (maggior risparmiatrice a livello mondiale). A sua volta, Pechino ha reinvestito, prevalentemente in titoli di Stato statunitensi, le disponibilità finanziarie accumulate mediante l’export verso gli Stati Uniti. Da questo rapporto di interrelazione, reciprocamente vantaggiosa sotto il doppio profilo economico e finanziario, è scaturito un blocco geoeconomico denominato per semplicità Chimerica.

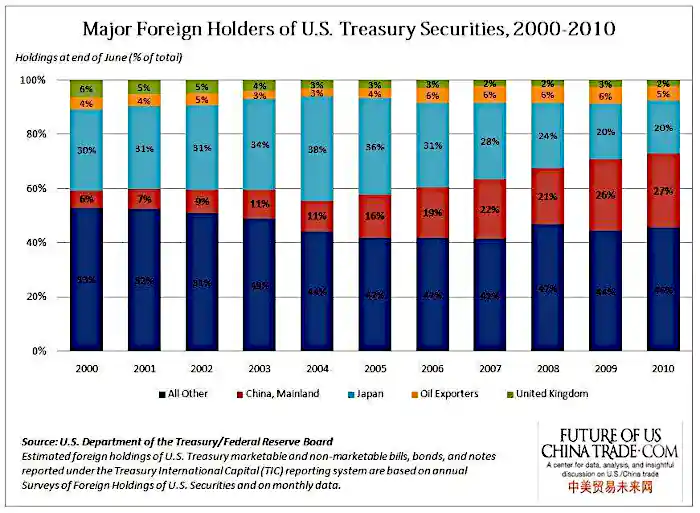

Verso la metà del 2005, la Cina aveva già riciclato oltre 1.000 miliardi di dollari di proventi dell’export nell’acquisto di Treasury Bond. A quattro anni di distanza, il Financial Times scriveva che «il Dollar standard informale che è succeduto all’epoca di Bretton Woods ha consentito ai Paesi in deficit, come gli Stati Uniti, di consumare più di quanto producono, e ai Paesi in surplus, come la Cina, di produrre più di quanto consumano […]. Attualmente, il deficit commerciale degli Stati Uniti persiste, mentre il surplus della Cina continua a espandersi. Almeno per il momento, il “deficit senza lacrime” sopravvive».

I maggiori detentori di titoli del tesoro USA. Illustrazione di FutureofUSChinaTrade.com. Licenza CC BY 3.0.

Il «tributo cinese all’impero americano», come lo definì lo storico dell’economia Niall Ferguson, risultava funzionale a una ben precisa strategia operativa. In sintesi, apportare un contributo cruciale al finanziamento del deficit statunitense attraverso l’acquisto diretto di titoli di Stato Usa, così da mantenere ampia la forbice tra yuan-renminbi e dollaro e rendere le merci cinesi altamente competitive sul gigantesco mercato statunitense. Si trattava di una prassi necessaria nella fase di «accumulazione primitiva» sorretta dall’export, ma soggetta a una graduale perdita di centralità man mano che la Repubblica popolare cinese spostava l’asse della crescita dalle esportazioni al consumo interno e procedeva all’ammodernamento tecnologico della propria struttura produttiva.

Una svolta, quest’ultima, che l’apparato dirigenziale di Pechino aveva già messo in cantiere, ma destinata a subire una brusca accelerata in seguito alla bancarotta di Lehman Brothers del 2008. Il piano di investimenti lanciato dall’apparato dirigenziale di Pechino all’indomani del crac ha generato effetti dirompenti, perché ha comportato la concessione di concreto sostegno finanziario alla popolazione e l’allestimento di una gigantesca rete infrastrutturale interna.

Il modello cinese, capace di combinare i vantaggi della pianificazione strategica centralizzata a quelli dell’economia di mercato in un contesto di rigoroso controllo pubblico dell’infrastruttura monetaria, ha posto Pechino nelle condizioni di conseguire un processo di trasformazione senza precedenti. Da fornitrice di merci a basso costo dall’irrisorio o scarso valore aggiunto, la Cina si è gradualmente affermata come prima forza industriale e al tempo stesso commerciale del pianeta. Ma è diventata anche la principale importatrice di materie prime, in grado di conseguire un costante incremento sia quantitativo che qualitativo delle proprie risorse militari.

La Cina detiene oggi otto dei primi dieci porti industriali al mondo. Ogni anno, deposita il doppio dei brevetti e sforna un numero di laureati nel comparto Stem (Science, Technology, Engineering and Mathematics) da otto a 15 volte superiore agli Stati Uniti a fronte di una popolazione quattro volte maggiore. Un altro dato degno di nota è il fatto che, tra il 2003 e il 2007, gli Stati Uniti erano leader mondiali in 60 dei 64 settori coperti dal Critical Technology Tracker dell’Australian Strategic Policy Institute (Aspi) contro i tre totalizzati dalla Cina. Nel 2023, la Cina era diventata leader in 57 aree.

Non solo. La quota di valore aggiunto sul totale a livello mondiale generata dal settore manifatturiero della Cina supera ampiamente quella ricavabile dalla sommatoria degli apporti forniti da Stati Uniti e Unione Europea. L’ex Celeste impero occupa una posizione semi-monopolistica sulla produzione delle terre rare e acquisisce continuamente all’estero infrastrutture finanziarie strategiche, funzionali al potenziamento delle proprie capacità di investimento e proiezione di potenza. La Cina sovvenziona mediante sussidi e protegge con barriere sia tariffarie sia normative anche quelle aziende operanti nei settori chiave dell’avionica, dell’energia e dell’informatica che l’apparato dirigenziale di Pechino punta a trasformare in imprese leader a livello mondiale.

I progressi sensazionali realizzati dalla Repubblica popolare cinese nel campo dei supercomputer e in materia di cyberwarfare testimoniano come il Paese sia ormai ben instradato lungo il percorso che conduce al raggiungimento degli ambiziosi traguardi prefissati dai pianificatori di Pechino. Tali progressi avvalorano le previsioni formulate già nel 2012 dall’Us National Intelligence Council all’interno di un rapporto in cui si legge che «probabilmente, la Cina supererà gli Usa affermandosi come prima economia mondiale prima del 2030 […]. Entro quella data, l’Asia sorpasserà in termini di potere globale l’Europa e il Nord America combinati, stando alle proiezioni relative a Pil, popolazione, spesa militare e investimenti in tecnologia».

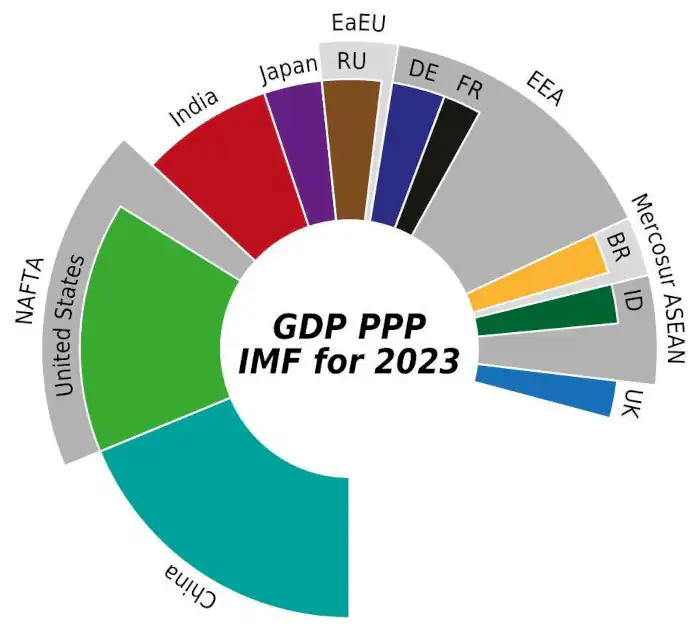

In realtà, dall’analisi delle economie cinese e statunitense condotta in base al criterio del Pil a parità di potere d’acquisto (elevato a indicatore di riferimento dalla stessa Cia perché considerato il parametro maggiormente affidabile) emerge che in realtà il sorpasso è già avvenuto nel 2014. Lo certifica il World Economic Outlook redatto in quell’anno dagli specialisti dell’Fmi, in cui si dava atto che la Cina aveva sviluppato un’economia da 17.600 miliardi di dollari, a fronte dei 17.400 miliardi raggiunti da quella statunitense.

Da allora, attestano i rapporti redatti anno dopo anno dagli economisti del Fondo monetario internazionale, il Dragone non ha fatto altro che accumulare ulteriore vantaggio sugli «inseguitori». E si è imposto come principale produttore mondiale di abbigliamento, acciaio, alluminio, computer, mobili, navi, prodotti farmaceutici, semiconduttori, telefoni cellulari e tessuti.

* * * *

Parte II. L’offensiva tecnologico-commerciale statunitense

Dopo decenni di globalizzazione, e dopo aver perso milioni di posti di lavoro, Washington ha rilanciato la sfida. Sotto l’amministrazione Obama, ha adottato una politica di contenimento a tutto campo, per recuperare la leadership e spezzare la dipendenza dalle filiere asiatiche. In gioco non c’era solo il commercio, ma l’egemonia nel mondo multipolare che stava emergendo. Dalle guerre tariffarie all’embargo tecnologico, passando per i nuovi trattati e le pressioni sugli alleati, gli Stati Uniti hanno messo in campo una strategia organica per colpire il cuore del modello cinese.

«Per 40 anni, il commercio tra Cina e Stati Uniti ha sicuramente beneficiato entrambi i Paesi nel complesso, ma uno di questi Paesi ha permesso che i benefici fossero distribuiti e l’altro ha lasciato che tutti i profitti fluissero verso i vertici». Con questa riflessione, il giornalista Ryan Grim, capo del bureau di Washington di The Intercept, ha commentato su X un video di TikTok. Nell’allegato, un ragazzo cinese dice agli americani che per decenni il loro governo e i loro oligarchi hanno mandato il loro lavoro in Cina «per sfruttare la manodopera a buon prezzo». E così facendo hanno «eroso la classe media e annientato la classe lavoratrice».

Per quanto schematico e ideologico, il video in questione rivela con crudezza la lacerazione sociale prodotta dalla globalizzazione, che attribuendo alla Cina del ruolo di «fabbrica del mondo» ha finito per erodere dalle fondamenta il tessuto produttivo e sociale statunitense. Per capirlo, basta guardare i numeri. Secondo l’Economic Policy Institute, tra il 2000 e il 2016 gli Stati Uniti hanno perso 5 milioni di posti di lavoro manifatturieri, mentre il 90% della crescita del reddito andava al 10% più ricco della popolazione.

Durante la presidenza di Barack Obama, fra il 2009 e il 2017, Washington era corsa ai ripari inasprendo le politiche migratorie, con conseguente restringimento dell’offerta di manodopera e incremento nominale dei salari. In tal modo la solidità di «Chimerica» è cominciata a venire gradualmente meno, compromessa da incrinature sempre più larghe e profonde dovute essenzialmente all’ascesa politica, economica, tecnologica e militare cinese. Per gli Usa, la Repubblica Popolare Cinese si è quindi trasformata nel principale rivale strategico da «contenere» con ogni mezzo disponibile.

Sotto l’amministrazione Obama, l’apparato dirigenziale Usa si è cimentato nel tentativo di confinare la Cina a un isolamento politico-commerciale attraverso i trattati di libero scambio transatlantico (Trans-Atlantic Trade and Investment Partnership, Ttip) e transpacifico (Trans-Pacific Partnership, Tpp). Programmi speculari, come sostiene lo storico Alfred W. McCoy nel libro In the Shadows of the American Century votati entrambi allo sfruttamento dello «status di nazione consumatrice numero uno al mondo di cui sono titolari gli Usa per creare una nuova versione della “diplomazia del dollaro”». Lo storico prosegue spiegando che «il suo pivot strategico era orientato a strappare alla Cina i suoi fondamentali partner commerciali per portarli nell’orbita di Washington». Secondo Alfred W. McCoy, «il presidente ha lanciato una dottrina compensativa, cercando di tagliare economicamente l’“isola-mondo” lungo la sua divisione continentale sui Monti Urali attraverso due accordi commerciali che miravano a imporre gli Stati Uniti come polo globale per quasi i due terzi del Pil e quasi i tre quarti di commercio mondiale».

La conclamata impossibilità di assimilare la Cina nelle reti Usa e l’elevatissima soglia di potere raggiunta da Pechino hanno quindi indotto gli apparati militari e di intelligence statunitensi ad adottare un approccio maggiormente aggressivo, inteso a disarticolare il modello di sviluppo cinese (il cosiddetto «socialismo con caratteristiche cinesi»). Il progetto di contenimento della Repubblica Popolare Cinese è stato quindi esteso dall’ambito strettamente commerciale a quello tecnologico, attraverso l’innalzamento di barriere protettive contro la penetrazione cinese nei settori hi-tech, la messa al bando di Huawei e Zte, l’imposizione del divieto di export di semiconduttori e macchine litografiche verso la Cina e l’arruolamento di soggetti di particolare rilevanza come Taiwan.

Quelli adottati nel corso degli anni da Washington rappresentano provvedimenti particolarmente aggressivi, intesi a sabotare la catena di approvvigionamento di tutte le principali aziende di alta tecnologia cinesi, favorire il «disaccoppiamento» (decoupling) tra le due economie in modo da infrangere i vincoli che legano le imprese statunitensi alle filiere produttive cinesi e colpire la Cina nei settori a cui Pechino attribuisce un elevato valore strategico.

Soltanto nel 2018, le misure assunte dagli Stati Uniti hanno prodotto un innalzamento delle tariffe medie sulle importazioni dalla Cina dal 3,1 al 12%, poi giunte alla soglia del 21% l’anno successivo. La Cina, a sua volta, ha reagito elevando proporzionalmente i dazi sulle merci statunitensi. Benché le prime restrizioni fossero state introdotte già sotto l’amministrazione Obama, si trattava comunque di un vero e proprio «avvitamento», in considerazione del fatto che, nell’arco di pochi mesi, la quota di commercio sottoposta a tariffe era passata da una percentuale insignificante al 47% negli Usa e del 65,5% in Cina, per poi calare leggermente in quest’ultimo Paese (58,3%) e arrivare al 66,4% negli Stati Uniti.

Nella tarda primavera del 2019, l’87% dei flussi commerciali dalla Cina agli Stati Uniti era sottoposto a una qualche forma di restrizione. I cinesi, per ritorsione, avevano imposto un trattamento discriminatorio al 91% dei prodotti statunitensi. Tra il 2018 e il 2024, le amministrazioni Trump e Biden hanno introdotto dazi del 25% su una platea di prodotti cinesi pari a 250 miliardi di dollari, del 7,5% su altre categorie merceologiche per controvalore di 120 miliardi di dollari, e del 100% su automobili a trazione elettrica, componentistica utile alla «transizione ecologica», acciaio, alluminio e semiconduttori.

Grazie alle tariffe imposte nel periodo interessato, l’aliquota media su elettronica ed elettrodomestici è passata dal 6 al 18%; quella sui beni di consumo, da circa il 10 al 23%; quella su minerali, metalli e chimica, dal 20 al 30%; quella sui macchinari, dal 23 al 33%. La Cina ha reagito con la consueta prontezza, per un verso imponendo contro-tariffe del 15% sulle importazioni di carbone e gas naturale liquefatto statunitense, e del 10% su greggio, macchinari agricoli, veicoli di grossa cilindrata e pick-up. Per l’altro, portando avanti il preesistente processo di «alleggerimento controllato» delle detenzioni di Buoni del Tesoro statunitensi, introducendo pesanti restrizioni sulle esportazioni di tungsteno, tellurio, bismuto, indio e molibdeno, e avviando parallelamente una indagine antitrust su Google, supplementare a quella già in corso sul conto di Nvidia.

Le nuove tariffe imposte in occasione del cosiddetto «Liberation Day» dall’amministrazione Trump inaspriscono la tendenza in atto. Il criterio adottato per definire l’entità dei dazi consiste nel rapporto tra avanzo commerciale che il singolo Paese in oggetto assomma nei confronti degli Stati Uniti e ammontare complessivo delle esportazioni che vi realizza. La cifra che scaturisce da questa semplice divisione, identificata da Washington come la barriera illegittima imposta nei confronti delle esportazioni statunitensi, viene quindi dimezzata quantificando il valore del cosiddetto dazio compensativo imposto da Washington.

Verso la Cina, rispetto alla quale gli Stati Uniti hanno chiuso il 2024 con un disavanzo commerciale pari a 295 miliardi a fronte di un volume di importazioni di 439 miliardi, è stato imposto un dazio compensativo del 34%, ricavabile dal dimezzamento della barriera illegittima (67%) che si ottiene dividendo il deficit Usa verso la Cina per il valore complessivo delle importazioni dallo stesso ex Celeste Impero (0,67). Sommato a quelli preesistenti, il dazio annunciato da Trump a inizio aprile innalzava la barriera tariffaria verso i prodotti cinesi al 54%, elevandola simultaneamente anche nei confronti di una vastissima platea di soggetti (dal Vietnam al Madagascar, da Taiwan a Israele, dall’India al Giappone, dalla Cambogia all’Ue). Vanno inoltre menzionate le tariffe del 25% sulle automobili, acciaio e alluminio introdotte nei mesi precedenti.

Attraverso i dazi, Trump punta de facto a militarizzare il mercato statunitense, vincolandone l’accesso alla disponibilità delle controparti ad aprirsi agli interessi statunitensi. La logica sottostante alla sua linea d’azione, che incrementa considerevolmente i rischi di recessione, è stata limpidamente sviscerata dal direttore del National Economic Council Kevin Hassett, il quale ha annunciato con visibile soddisfazione che oltre 50 Paesi avrebbero contattato la Casa Bianca per avviare trattative commerciali.

Da questi negoziati, gli Stati Uniti ambiscono a ricavare compensazioni per la revoca dei dazi appena introdotti che consentano di attenuare il colossale squilibrio nei conti con l’estero. Nel 2024, il saldo tra esportazioni e importazioni degli Stati Uniti è risultato negativo per 1,1 trilioni di dollari, corrispondenti alla differenza tra la spesa totale del Paese (30,1 trilioni) e il suo reddito complessivo (29 trilioni).

La condizione deficitaria è strutturale e in costante aggravamento – come certificato dallo stato catastrofico dalla posizione finanziaria netta – ormai da molto tempo, inchiodando gli Stati Uniti a una posizione debitoria sempre più problematica. Lo ha sottolineato senza mezzi termini il segretario al Commercio Howard Lutnick. Nel corso di una intervista rilasciata alla Cbs, ha dichiarato che «occorre resettare e ridefinire i rapporti di potere degli Stati Uniti sia nei confronti degli alleati che dei nemici. L’idea che tutti i Paesi del mondo possano accumulare eccedenze commerciali con gli Stati Uniti e acquistare con il ricavato i nostri asset da noi non è sostenibile. Stiamo parlando di quasi 1,2 trilioni di dollari [di passivo, nda] all’anno ormai». Il segretario al Commercio ha spiegato: «Nel 1980 eravamo un investitore netto. Possedevamo cioè il più asset del resto del mondo di quanto il resto del mondo ne possedesse di nostri […]. E ora gli stranieri possiedono 18 trilioni di dollari di asset in più rispetto a noi. Sono diventati creditori netti».

I dazi rappresentano insomma lo strumento principe individuato dall’attuale governo di Washington per correggere questo pericoloso sbilanciamento. Trump e i suoi collaboratori intendono avvalersene come leva sia per incentivare le imprese a rilocalizzare sul suolo statunitense, sia per strappare ai partner la rimozione degli ostacoli che impediscono la penetrazione di quelli che si configurano ormai come gli unici comparti altamente competitivi degli Usa: i servizi. Più precisamente, i comparti del «terziario avanzato» riconducibili al mondo finanziario e assicurativo, che contribuiscono a mantenere in attivo la componente relativa ai servizi del conto delle partite correnti degli Stati Uniti nei confronti sia della Cina che dell’Unione Europea. La gestione del risparmio cinese (così come di quello europeo), in particolare, rappresenta per Wall Street una sorta di «sogno proibito», reso irrealizzabile dalla impenetrabile «grande muraglia» normativa innalzata da Pechino di cui gli Usa ambiscono a ottenere la rimozione. O quantomeno l’indebolimento, proprio come contropartita per la revoca dei dazi.

* * * *

Parte III. La risposta cinese l’«inversione di marcia» statunitense

Sistema contro sistema: la controffensiva silenziosa della Cina. Pechino prende il controllo dello scontro con Washington

Dopo il contrattacco statunitense inaugurato sotto l’amministrazione Obama, Pechino ha reagito con una strategia meno visibile ma altrettanto incisiva. Riducendo la dipendenza dall’export verso l’Occidente, rafforzando i consumi interni e rilanciando la cooperazione regionale, la Cina non ha risposto colpo su colpo. Ha scelto di riscrivere le regole della globalizzazione. E ora sono gli Stati Uniti a trovarsi in una posizione di inseguimento, in uno scontro che si gioca sempre meno sul piano militare e sempre più su quello strutturale. Economico e strategico, ma anche ideologico.

In breve

- Controffensiva strategica cinese Pechino ha risposto agli attacchi protezionistici degli Stati Uniti con una controffensiva economica silenziosa, non alzando la voce ma potenziando la domanda interna, l’innovazione e la cooperazione regionale.

- Ascesa dei consumi interni Riducendo la dipendenza dall’export verso l’Occidente, la Cina ha accelerato i consumi interni. Posizionandosi come mercato principale per numerosi settori, ha diminuito il peso delle esportazioni sul Pil, a vantaggio di una crescita più sostenibile.

- Classe media e cooperazione regionale L’ascesa della classe media cinese ha ridotto la centralità del mercato statunitense. La Cina ha anche rafforzato i legami economici con i Paesi asiatici, aumentando il commercio regionale e sviluppando una rete di alleanze strategiche.

- Innovazione e industria ad alto valore aggiunto La Cina è diventata leader nell’innovazione, spostandosi da assemblatrice a fornitore sofisticato di catene del valore globali. La sua rete produttiva e le sue infrastrutture continuano ad attrarre investimenti, nonostante le crescenti tensioni geopolitiche.

- Sfide e potenza finanziaria Grazie ai suoi ingenti quantitativi di buoni del Tesoro statunitensi, la Cina detiene un’arma finanziaria che minaccia la stabilità del dollaro e l’economia Usa. Di pari passo, rafforza il proprio ruolo come motore della crescita economica globale e di un sistema commerciale sempre più interconnesso.

«La Cina è diventata un nemico degli Stati Uniti un decennio fa» ha dichiarato il professor Jeffrey Sachs in un’intervista televisiva ripresa su X il 29 aprile. «Perché? Perché la Cina ha avuto molto successo». Una sintesi efficace, che riassume il senso dello scontro in atto fra Pechino e Washington. Dopo aver subito per anni le iniziative protezionistiche degli Stati Uniti, la Cina ha risposto. Ma, anziché alzare la voce, ha alzato i numeri: avanzo commerciale record, consumi interni in espansione, investimenti regionali… In un mondo interconnesso, ha deciso di rispondere non colpo su colpo, ma sistema contro sistema.

Nell’agosto 2020, la Cina ha rigettato l’intesa per la vendita di TikTok a società non cinesi. Questa, per lo meno, è la versione di Donald Trump. «La mia amministrazione ha lavorato duramente per un accordo per salvare TikTok e abbiamo realizzato enormi progressi», ha spiegato il presidente Usa, ma «l’accordo richiede più sforzi per garantire che vengano firmate tutte le approvazioni necessarie, motivo per cui sto firmando un ordine esecutivo per mantenere TikTok attiva e funzionante per altri 75 giorni». La componente più dura della rappresaglia cinese è tuttavia consistita nell’imposizione di tariffe simmetriche sulle importazioni statunitensi, oltre che alla svalutazione più o meno «pilotata» dello yuan-renminbi.

In prima battuta, il botta e risposta che ne è scaturito ha portato all’imposizione di contro-dazi simmetrici da parte della Cina, all’ulteriore innalzamento delle barriere tariffarie statunitensi sulle merci dell’ex Celeste Impero e, infine, all’imposizione di una serie di restrizioni sull’export di minerali critici a opera di Pechino.

La «sorprendente sicurezza» di Pechino

Segno che, contrariamente alle valutazioni formulate a caldo da Trump stesso secondo cui «la Cina ha fatto un passo falso, si è fatta prendere dal panico. L’unica cosa che non può permettersi di fare!», la postura adottata dalla Cina denota «sorprendente sicurezza», come rilevato dall’Economist. Una fiducia nei propri mezzi riconfermata dal comunicato diramato dal Ministero del Commercio cinese, che dinnanzi alla postura muscolare adottata da Trump ha messo in chiaro che «la minaccia degli Stati Uniti di aumentare i dazi sulla Cina rappresenta un errore cumulato a un errore precedente […]. La Cina non lo accetterà mai. Se gli Stati Uniti insisteranno, la Cina combatterà fino alla fine».

La reazione calibrata opposta da Pechino nasce dalla convinzione che il Paese dispone della forza necessaria per reggere l’urto statunitense, avendo ormai abbracciato un modello di crescita maggiormente incentrato sulla domanda interna e l’avanzamento tecnologico. Sebbene abbia chiuso il 2024 con un avanzo commerciale record di 992 miliardi di dollari, la Cina ha costantemente ridotto il peso delle esportazioni rispetto al Pil, fino a portarlo all’attuale 19%.

Una percentuale sostanzialmente contenuta, specialmente se raffrontata a quella realizzata da Paesi come Germania (43,4%) e Italia (33,7%). Un ruolo preponderante sul dato aggregato lo rivestano ancora le commesse pubbliche, ma i consumi in rapido e costante aumento hanno permesso alla Cina di accreditarsi come principale mercato per diciassette delle venti grandi categorie merceologiche, tra cui veicoli a trazione sia elettrica che convenzionale, carne, pesce, alcoolici, caffè, bibite gassate, abbigliamento, calzature, beni di lusso, elettrodomestici, telefoni cellulari, computer, sanità, turismo.

L’ascesa della classe media

Il consolidamento della domanda interna concorre a ridimensionare la centralità rivestita dal mercato statunitense in misura paragonabile all’aumento degli scambi con i Paesi dell’Asia orientale, verso i quali l’ex Celeste Impero ha precedentemente esternalizzato le produzioni a basso valore aggiunto collegandoli così alla catena del valore cinese. A sua volta, l’industrializzazione delle nazioni asiatiche stimolata dalla delocalizzazione «selettiva» cinese ha posto le basi per lo sviluppo di un’imponente classe media che si candida a giocare un ruolo da protagonista nel vastissimo mercato asiatico in via di formazione.

Secondo uno studio condotto dall’Asian Development Bank nel 2011, il reddito pro capite a parità di potere d’acquisto dell’Asia potrebbe verosimilmente sestuplicarsi entro il 2050, innalzando oltre tre miliardi di asiatici al di sopra della soglia di benessere definita dagli standard attuali. Soltanto in Cina, il ceto medio dovrebbe arrivare a ricomprendere 1,2 miliardi di persone alla fine del 2030 (25% della classe media globale) assommando un potere d’acquisto complessivo di 14.500 miliardi di dollari, pari a quello europeo e nordamericano combinati.

Dati inequivocabili, attestanti la validità della diagnosi formulata dall’ex primo ministro singaporiano Lee Kuan Yew nel 2013, secondo cui «la Cina sta risucchiando i Paesi dell’Asia orientale – compresi Giappone e Corea del Sud – nel suo sistema economico in virtù del suo vasto mercato e del suo crescente potere d’acquisto […]. Essa non fa altro che assorbire i Paesi, senza dover ricorrere all’uso della forza». Non a caso, il volume del commercio cinese con gli Stati inquadrati nel Regional Comprehensive Economic Partnership (Rcep, che riunisce i membri dell’Asean, la Cina, il Giappone, la Corea del Sud, l’Australia e la Nuova Zelanda) supera ormai di gran lunga quello realizzato con Unione Europea e Stati Uniti e sembra destinato ad aumentare ulteriormente. Nel solo 2023, il volume degli scambi commerciali interni al Rcep ha raggiunto i 5,6 trilioni di dollari.

La composizione dell’export cinese verso gli Stati Uniti, di contro, rende le tariffe imposte da Trump particolarmente insidiose per i consumatori statunitensi. A differenza dell’Unione europea, che esporta in buona parte prodotti destinati ai segmenti medio-alti della società, la Cina vende negli Usa merci di larghissimo consumo altamente competitive e dall’elevato contenuto tecnologico, che non possono essere sostituite in breve tempo attraverso la fabbricazione domestica, né con forniture alternative.

Non esiste altro Paese al mondo dotato di struttura demografica e costi che consentano di aumentare il volume dei processi produttivi con la rapidità e l’efficacia garantiti dall’ex Celeste Impero. Lo testimonia il sostanziale fallimento in cui si sta risolvendo l’ostinato tentativo degli Usa di «disaccoppiarsi» dalla Cina, disarticolare le sue catene di approvvigionamento e ridefinire i flussi di manodopera, materie prime, semilavorati e prodotti finiti in funzione anti-cinese. Ancora oggi, Apple assembla circa quattro iPhone su cinque in Cina, dove sta perdendo ampie fette di mercato a beneficio della concorrenza autoctona. Secondo una stima formulata da Rosenblatt Securities, i dazi statunitensi nei confronti della Cina avrebbero provocato un rincaro dei prodotti della Apple del 43%.

Cina leader dell’innovazione

La Cina, evidenziano due accademici australiani, «è ormai diventata un leader dell’innovazione in vari settori, e da assemblatrice si è trasformata in un sofisticato fornitore chiave delle catene del valore globali […]. Attualmente, mentre le industrie manifatturiere di fascia bassa vengono delocalizzate, quelle a maggior valore aggiunto, caratterizzate da catene di approvvigionamento più lunghe, non hanno altra scelta che rimanere in Cina, dove beneficiano di un ecosistema produttivo efficiente e completo, di infrastrutture sviluppate e di una burocrazia pubblica funzionante. Tutti fattori che continuano ad attrarre investimenti esteri nonostante le crescenti tensioni geopolitiche».

L’inaggirabilità della potenza economica e commerciale cinese ha finora vanificato le politiche di reshoring e friendshoring portate avanti dagli Stati Uniti in un’ottica di reindustrializzazione domestica, e conferisce ai dazi imposti da Trump una natura smaccatamente inflazionistica, assicurando per di più alla Federal Reserve un ulteriore argomento per mantenere in vigore, contro la volontà del governo, la politica monetaria restrittiva adottata a partire dal 2022.

A subirne le conseguenze sarebbe la popolazione statunitense, strutturalmente allergica al risparmio e che, stando a una ricerca condotta da Bankrate nel gennaio 2024, risultava per il 44% sprovvista di accantonamenti sufficienti a sostenere una spesa imprevista di 1.000 dollari. La dimensione privata del welfare statunitense, dominata dai fondi, vincola inoltre il mantenimento dell’assistenza sociale, sanitaria e pensionistica per una quota assai rilevante di cittadinanza all’andamento dei listini azionari, la cui caduta fragorosa verificatasi in seguito all’offensiva tariffaria statunitense è stata comprensibilmente alla stregua di un pericoloso campanello d’allarme.

Le tariffe imposte dal governo statunitense vengono quindi a configurarsi come l’elemento chiave di una più ampia manovra di consolidamento fiscale «non convenzionale». Una «cura da cavallo» che segna, come sottolineato da Jp Morgan Chase, il più grande aumento delle tasse dai tempi del Revenue and Expenditure Control Act del 1968, implicante una sovrattassa del 10% sulle imposte sul reddito delle persone fisiche e delle aziende in un’ottica di contenimento dell’inflazione e riduzione del deficit di bilancio, che era cresciuto enormemente per le implicazioni della Guerra del Vietnam.

Allo stesso modo, la linea protezionista sposata da Trump sembra destinata a comprimere i consumi interni e ridimensionare il disavanzo pubblico, identificati come i passaggi chiave per correggere il colossale squilibrio nei conti con l’estero, sebbene i principali fattori di appesantimento della posizione deficitaria Usa vadano ricercati altrove. Più specificamente, si trovano nelle iperboliche spese militari (che Trump ha annunciato di voler innalzare contrariamente a quanto dichiarato settimane addietro), nella crescita incontrollata degli interessi sul debito e nella voragine fiscale scavata dai continui tagli delle tasse introdotti nel corso del tempo a beneficio delle fasce più abbienti della popolazione.

Buoni del tesoro Usa a rischio

D’altro canto, il volume alquanto imponente delle detenzioni cinesi di buoni del Tesoro statunitensi (a gennaio, ammontavano a 760,8 miliardi di dollari, a cui vanno sommate quelle, pari a 255,9 miliardi, riconducibili a Hong Kong) assicura a Pechino un’arma finanziaria particolarmente insidiosa, in grado di produrre effetti dirompenti anche senza essere necessariamente impiegata. Nella fattispecie, la guerra commerciale scatenata da Trump e l’irremovibilità cinese hanno alimentato il timore generalizzato di uno scaricamento di massa dei Treasury Bond statunitensi da parte della Cina, spingendo gli investitori a cautelarsi anticipando la mossa.

Il risultato è coinciso con una caduta del corso del dollaro rispetto ai tradizionali beni rifugio alternativi (oro, franco svizzero, ecc.) e un’impennata del rendimento sui titoli di Stato Usa, il cui status di «porto sicuro» per eccellenza è stato per la prima volta messo in discussione. La situazione sarebbe potuta peggiorare per effetto di un radicale riposizionamento a opera di colossi del calibro di BlackRock, Vanguard e State Street (apertamente ostili alla linea trumpiana), i quali avrebbero potuto approfittare del crollo delle Borse statunitensi per ritrasferire verso la terra d’origine i risparmi degli europei che hanno in gestione. Magari in direzione della Germania, alla luce delle «luminose» prospettive di profitto aperte dal piano di riarmo annunciato dal cancelliere in pectore Friedrich Merz. L’impatto in termini di indebolimento del dollaro ascrivibile al “protezionismo d’urto” della Casa Bianca, recita un’analisi comparsa su Foreign Affairs, consisterebbe nella «dissoluzione dello stesso potere economico che Trump sta cercando di esercitare […]. Come minimo, le sue azioni eroderanno i fattori che sostengono il predominio del dollaro».

Di fronte all’inabissamento simultaneo degli asset statunitensi (dollaro, azioni, obbligazioni), l’amministrazione Trump ha annunciato la sospensione per 90 giorni dei dazi che erano stati imposti in occasione del Liberation Day. Verso tutti, ad eccezione della Cina. Una decisione gravida di effetti dirompenti, in termini di rivalutazione del dollaro e rialzo dei listini azionari, ma che assume in ogni caso la valenza di una retromarcia innestata in un’ottica di «contenimento dei danni». Specialmente perché affiancata a una serie di esenzioni temporanee nei confronti di prodotti cinesi di alta tecnologia (come smartphone e hard disk), introdotte dalla Casa Bianca per attenuare i relativi, catastrofici contraccolpi sulle aziende statunitensi operanti nel settore – a partire proprio da Apple.

Mantenendo in vigore dazi particolarmente elevanti soltanto all’indirizzo della Cina, inoltre, l’amministrazione Trump ha automaticamente riattivato i canali alternativi che la Cina si è ricavata nel corso degli anni per effetto dell’espansione commerciale e dell’internazionalizzazione della sua catena del valore. Come rilevava l’Economist nell’agosto del 2023, «nel novero dei partner commerciali preferiti dal governo statunitense rientrano Paesi come India, Messico, Taiwan e Vietnam, in cui Washington spera di stimolare il friendshoring della produzione per sostituire le importazioni cinesi. Il commercio con questi alleati sta effettivamente aumentando rapidamente: lo scorso anno, solo il 51% delle importazioni dai Paesi asiatici proveniva dalla Cina, a fronte del 66% registrato quando, cinque anni fa, furono introdotte le prime misure restrittive sotto l’amministrazione Trump. Il problema, però, è che anche il commercio tra gli alleati degli Stati Uniti e la Cina è in aumento, cosa che induce a ritenere che, spesso, questi Paesi fungano da centri di imballaggio per ciò che, in effetti, rimane merce cinese».

Cooperazione win-win contro gioco a somma zero

Allo stesso tempo, la revoca di gran parte dei provvedimenti assunti in occasione del Liberation Day sconta l’esigenza di scongiurare qualsiasi prospettiva di compattamento dei Paesi bersagliati dalle tariffe. Per costoro, l’innalzamento di imponenti barriere tariffarie da parte degli Usa rappresenta uno straordinario incentivo a unire le forze. A tale scopo, il presidente Xi Jinping si è reso protagonista di un tour diplomatico nell’Asia sud-orientale culminato con la sottoscrizione di decine di accordi di cooperazione con Paesi chiave quali Malaysia e, soprattutto Vietnam.

A dispetto delle dispute territoriali in atto, Pechino e Hanoi hanno siglato 25 intese su commercio (nei settori dell’intelligenza artificiale, delle ferrovie e delle catene di approvvigionamento) e sicurezza (con l’avvio di pattugliamenti congiunti nelle acque del Mar Cinese meridionale). Durante la sua visita, Xi ha parlato apertamente di «svolta decisiva» nella storia delle relazioni tra i due Paesi, chiamati d’ora in poi a procedere «mano nella mano». Il messaggio è stato rilanciato dal segretario generale del Partito comunista vietnamita Tô Lâm, il quale ha dichiarato che il Vietnam è «sempre pronto a collaborare con la Cina» per accertarsi che la cooperazione reciproca risulti «sostanziale, equilibrata e duratura».

Supportata da un frenetico attivismo diplomatico, la rilevanza cruciale assunta dalla Cina come mercato di sbocco e fulcro delle catene di approvvigionamento globali pone Pechino nelle condizioni di perorare con efficacia la causa della «collaborazione win-win», eclissando la logica del gioco a somma zero che innerva sempre più di frequente la linea d’azione statunitense nei confronti del resto del mondo.

Lo si evince chiaramente dalle parole di condanna spese dal segretario al Tesoro statunitense Scott Bessent nei confronti della ritorsione disposta da Pechino rispetto ai dazi imposti da Trump in occasione del “Liberation Day”. Tracciando una analogia con il poker, Bessent si è dichiarato «convinto che questa escalation rappresenti un grosso errore da parte dei cinesi, perché stanno giocando con una coppia di due. Cosa perdiamo se i cinesi aumentano i dazi su di noi? Esportiamo verso di loro un quinto di ciò che esportano verso di noi, quindi si tratta di una mano perdente per loro». Ma a differenza del poker, in cui la vittoria si costruisce sulla sconfitta della controparte, il commercio si ispira alla logica del gioco a somma positiva, risolvendosi in un’intermediazione reciprocamente vantaggiosa. Il discorso cambia radicalmente in presenza di una militarizzazione del commercio, che la stessa amministrazione Trump sta apertamente portando avanti ventilando la possibilità di abbassare le barriere tariffarie nei confronti dei partner disposti a recidere o quantomeno ridurre i rapporti di collaborazione con la Cina.

La Cina come nuovo Impero di mezzo

Da complementari, le relazioni sino-statunitensi hanno subito nel corso del tempo un radicale mutamento che le ha rese profondamente conflittuali. Gli Stati Uniti ne hanno approfittato per rilocalizzare stabilimenti produttivi in un’ottica di abbassamento strutturale dei costi; la Cina, per assimilare capitali e tecnologie.

Se quest’ultima ha così imboccato la via dello sviluppo, i primi si sono invece addentrati nel sentiero della deindustrializzazione e della «terziarizzazione» economica. Il risultato è consistito nella rarefazione e precarizzazione del lavoro, con conseguente allargamento del bacino di disoccupati e «lavoratori poveri» il cui accesso al credito e al consumo – imprescindibili elementi di stabilizzazione sociale – sono venuti a dipendere in ampia misura proprio dai colossali investimenti di Pechino in titoli di Stato Usa e dall’afflusso massiccio di prodotti cinesi a basso costo.

Nel maggio 2005, il New York Times riassunse la situazione nei seguenti termini: «gli Stati Uniti sono sommersi dai debiti […]. Gran parte del debito viene alimentata da lavoratori che spostano il loro scoperto da una carta di credito all’altra oppure contraggono mutui traballanti nello sforzo di permettersi qualche briciola dello stile di vita di una classe agiata che diventa sempre più ricca […]. La diffusione dell’indebitamento è uno dei fenomeni sociali più significativi degli odierni Stati Uniti, che permette ai meno abbienti di spendere al di sopra delle loro possibilità […]. È da qui che deriva l’influenza del presidente cinese Hu Jintao [l’allora presidente cinese, nda] su Main Street».

Parallelamente, mentre Xi Jinping perorava la causa della «cooperazione win-win» durante tutte le sue innumerevoli visite di Stato all’estero, i giganti cinesi della finanza (Export-Import Bank of China, China Development Bank, Asian Infrastructure Investment Bank), dell’energia (Sinopec, Cnpc, Cnooc), della logistica (Cosco, Cophc), dell’elettronica (Haier, Xiaomi), dell’informatica (Lenovo), dell’edilizia (China Civil Engineering Construction), delle ferrovie (China Railway Group), delle telecomunicazioni (Huawei, Tecno Mobile, Transsion), dell’auto (Byd, Geely) e di numerosi altri settori aprivano fabbriche e centri di ricerca.

L’accaparramento di quote sempre più consistenti del mercato mondiale che ne è derivato ha trasformato la Cina da ricettore netto a grande esportatore di capitali, ponendola nelle condizioni di recuperare la rilevanza economica rivestita fino allo scoppio delle Guerre dell’oppio e assicurandole le risorse necessarie alla realizzazione della Belt and Road Initiative. Cioè di un ambiziosissimo progetto di unificazione strutturale dei tre continenti (Europa, Asia ed Africa) di cui si compone l’Heartland (la cosiddetta «isola-mondo» di cui parlava il geografo britannico Halford Mackinder), volto alla creazione di un blocco geopolitico ed economico il cui baricentro è la Cina.

La quale recupererebbe così, attualizzandola, la dimensione di Impero di mezzo, collegato a Stati limitrofi tributari inquadrati in un ordine armonico (tianxia) e pacifico gravitante attorno al cardine cinese, acquisita all’epoca delle Tre dinastie. Un vero e proprio incubo per gli strateghi statunitensi di estrazione mackinderiana, perfettamente consapevoli, come rilevato da Zbigniew Brzezinski nel suo libro La grande scacchiera, che «l’egemonia globale americana dipende in maniera diretta da quanto a lungo e in che misura gli Stati Uniti saranno in grado di far valere la propria influenza sull’Eurasia […]. L’Eurasia è il continente più esteso al mondo e l’asse geopolitico del pianeta. Una potenza in grado di dominarla controllerebbe due delle tre più avanzate ed economicamente produttive regioni del mondo rendendo l’emisfero occidentale e l’Oceania geopoliticamente periferici. Circa il 75% della popolazione mondiale vive in Eurasia, e gran parte delle risorse naturali si trovano lì».In altri termini, l’ex Celeste impero ha sfruttato le stesse logiche della globalizzazione su cui gli Stati Uniti avevano fondato la propria supremazia per industrializzarsi, creare milioni di posti di lavoro, acquisire e affinare le tecnologie dell’Occidente, renderlo dipendente dalle sue merci. Le autorità di Pechino si sono quindi attrezzate di tutto punto per reggere l’urto dell’offensiva protezionista statunitense, acquisendo de facto quello che nel gergo militare viene definito «dominio dell’escalation». Una condizione, spiega la Rand Corporation in un suo rapporto, nella quale «un contendente dispone della capacità di intensificare un conflitto in modi che risultano particolarmente svantaggiosi o costosi per l’avversario». In sintesi, come ha mirabilmente sintetizzato Jeffrey Sachs nell’intervista televisiva, «gli Stati Uniti non amano avversari. Punto. E la Cina è un avversario».

Licenza Creative Commons CC BY-NC-ND Ver. 4.0 Internazionale

Comments

Le grandi Potenze non possono affrontarsi direttamente. Se non fosse vero sarebbe la fine del mondo. Possiamo solo ragionare sul fatto che lo faranno per interposte entità territoriali. Come avviene ora in Ucraina, Palestina e vari focolai ubicati ovunque nel Mondo, ed in ogni momento. In queste ore anche nello scontro tra India e Pakistan. Questo vale soprattutto per gli Usa. Quindi Papa Francesco mi pare che abbia espresso bene il concetto:

Guerra Mondiale a Pezzi.

Il difficile è capire prima la possibile Sequenza. Per chi ne verrà coinvolto sarà della massima importanza.

Cordiali Saluti