L'inflazione, ultimo tentativo di salvataggio dello status quo?

R. F. e B. A.

[Accouchement difficile – Épisode 4: L’inflation, ultime tentative de sauvetage du statu quo?, http://www.hicsalta-communisation.com/, aprile 2022]

Un anno fa (aprile 2021), concludevamo il terzo episodio della nostra serie sulla crisi da Covid1 con delle proiezioni sui possibili scenari dell'ulteriore sviluppo di quella crisi. Uno di questi scenari era il «ritorno dell'inflazione». E così scrivevamo:

Un anno fa (aprile 2021), concludevamo il terzo episodio della nostra serie sulla crisi da Covid1 con delle proiezioni sui possibili scenari dell'ulteriore sviluppo di quella crisi. Uno di questi scenari era il «ritorno dell'inflazione». E così scrivevamo:

«Se è troppo forte, essa [l'inflazione, nda] rimetterà in causa gli equilibri dello status quo e innescherà una massiccia devalorizzazione di capitale reale e fittizio.»

Oggi il ritorno dell'inflazione non è più in dubbio, anche se la discussione è aperta sulla sua durata. In questo episodio, si tratterà non solo di analizzarne le cause profonde, ma anche di coglierne le implicazioni, soprattutto dal punto di vista della massiccia devalorizzazione (e della concomitante crisi sociale) che abbiamo prospettato. L’inflazione attuale può condurre a uno scongelamento/aggravamento della crisi, contrariando la traiettoria di uscita dalla recessione? Può essere portatrice di una forte ripresa delle lotte sul posto di lavoro, unico possibile innesco della grande ristrutturazione di cui il capitale sembra oggi così bisognoso? Queste sono le domande a cui cercheremo di rispondere sulla base degli elementi strutturali che, al di là dei fattori più immediati e superficiali, sono all’origine dell'inflazione attuale: la brutale caduta del saggio di profitto e la crisi della perequazione distorta del medesimo.

1 – Messa a punto concettuale

La prima cosa da chiarire è che lo status quo evocato nel titolo si riferisce esclusivamente all'attuale formula dello sfruttamento del lavoro, basata sulla predominanza del plusvalore assoluto.

Per un altro verso, sappiamo bene che la società capitalista è in continua evoluzione. Ma sosteniamo che se l'accumulazione del capitale deve ritrovare il suo vigore perduto (intorno al 2008), è necessaria una profonda ristrutturazione, a cominciare dalle modalità di sfruttamento del lavoro.

Detto questo, occorre definire le variabili che prenderemo in considerazione e/o commenteremo. È necessario innanzitutto introdurre una distinzione tra inflazione, aumento dei prezzi alla produzione e aumento dei prezzi in generale. La nozione di inflazione dovrebbe esprimere l'aumento generale dei prezzi, in contrapposizione all'aumento dei prezzi di un settore o di un prodotto, e questo sia per i prezzi alla produzione che per i prezzi al consumo. Ma l'indicatore associato, il tasso d'inflazione, è più spesso identificato con l'indice di variazione dei prezzi al consumo. Si tratta di un abuso linguistico talmente diffuso che è impossibile sottrarvisi. Pertanto, quando parliamo di aumento o diminuzione del tasso d’inflazione, usiamo questo termine nell'accezione abituale, distinguendolo dall’aumento dei prezzi alla produzione. Quando parliamo invece di aumento o di diminuzione dei prezzi (senza altra indicazione), ci riferiamo al livello generale dei prezzi al consumo e alla produzione.

Il tasso d'inflazione può essere calcolato in diversi modi: se si tratta di una media ponderata, il risultato del calcolo può variare a seconda del peso specifico attribuito a ciascuna componente del paniere dei prezzi (alimentazione, energia, alloggio etc.). Inoltre, nel caso dei 27 paesi dell'UE (e di qualche altro), viene effettuata un'armonizzazione dei tassi nazionali per rendere l'inflazione comparabile tra i diversi paesi dell'area. Gli economisti distinguono anche l'indice di variazione dei prezzi al consumo dall'inflazione soggiacente (cioè calcolata al netto di energia e generi alimentari). I banchieri centrali elaborano le loro politiche monetarie sulla base di quest'ultima, sostenendo che i prezzi dell'energia e dei prodotti alimentari sono troppo volatili. Naturalmente nessuno di questi metodi di calcolo è innocente. Ma nessuna «manipolazione» delle cifre può far sparire un aumento dei prezzi significativo e relativamente duraturo. Quanto all'aumento dei prezzi alla produzione, se non è effimero, esso deve prima o poi riflettersi nei prezzi al consumo. Per questo motivo l'indice dei prezzi alla produzione è considerato un indicatore anticipato dell'inflazione. È noto che l'aumento del prezzo dell'energia e/o delle materie prime è spesso all'origine di un simile aumento, poiché ha un impatto su tutte le branche della produzione, sia della sezione I che della sezione II (produzione di mezzi di produzione e produzione di mezzi di sussistenza). Infine, qualunque sia la variabile o il metodo di calcolo, un aumento generale dei prezzi equivale sempre a un deprezzamento della moneta.

2 – L'inflazione domata

2.1 – Excursus storico: la Grande Moderazione e la sua crisi

Negli ultimi trent’anni, e fino alla crisi innescata dall'epidemia di Covid-19, la tendenza predominante nelle aree centrali dell’accumulazione è stata quella ad una relativa stabilità dei prezzi. La crisi del fordismo, negli anni Settanta, si era manifestata in forma inflazionistica, con picchi del 15% negli Stati Uniti e del 25% in Gran Bretagna e in Italia, tra il 1974 e il 1976. La causa era almeno duplice. Da un lato, il settore petrolifero esigeva una quota maggiore del plusvalore prodotto a livello mondiale2. Dall’altro, i monopoli e gli oligopoli nazionali dell'epoca trasferivano gli aumenti salariali nei prezzi finali. La cosiddetta «spirale prezzi-salari», tuttavia, non era all'origine dell'inflazione: era piuttosto la causa del suo mantenimento. Di norma, infatti, gli aumenti salariali intervengono dopo l'aumento dei prezzi delle merci e non lo compensano al 100%.

Per uscire da quella crisi, i decisori economici e politici dovettero introdurre delle politiche anti- inflazionistiche, forma concreta dell'offensiva padronale nella maggior parte dei paesi avanzati. Queste politiche furono attuate a diversi livelli:

- in primo luogo, si concretizzarono in una restrizione della creazione monetaria. Negli Stati Uniti, il Volcker Shock (1980) portò i tassi di interesse a livelli molto alti (fino al 20%), provocando recessione, disoccupazione e ristrutturazioni aziendali, oltre che austerità budgetaria3. Anche l'esigenza di «indipendenza» delle banche centrali e il conseguente divieto (1988, nel caso della la Fed) di finanziare il debito pubblico acquistando titoli di Stato sul mercato primario, rientrano in questo quadro;

- in secondo luogo, fu imposta la moderazione salariale, in particolare attraverso l'apparizione di una disoccupazione strutturale, la promozione della precarietà del lavoro e l'abolizione di tutti i meccanismi di indicizzazione dei salari all'inflazione laddove erano stati adottati;

- in terzo luogo, per rendere la moderazione salariale sostenibile nel lungo periodo, fu necessario abbassare i prezzi di almeno una parte del paniere di sussistenza dei lavoratori, ad esempio smantellando i monopoli nazionali e delocalizzando parte della produzione nei paesi in via di sviluppo (la «soluzione cinese»).

In breve, queste ricette anti-inflazionistiche si dimostrarono efficaci, in particolare nel corso degli anni Novanta e fino ai primi anni Duemila – periodo passato alla storia come quello della Grande Moderazione, secondo l'espressione resa popolare da Ben Bernanke. Tuttavia, dopo la crisi del 2008, questo insieme di misure si è rivelato inadeguato a risolvere i nuovi problemi emersi in seguito a quella svolta storica. In primo luogo, è lo spettro della deflazione – cioè dell'inflazione negativa – che ha iniziato ad assillare le economie dei paesi centrali, soprattutto a causa della stagnazione dell'attività economica e dei consumi seguita alla crisi. Inoltre, per evitare il collasso dei mercati finanziari e consentire agli Stati di indebitarsi, le banche centrali (prima la Fed, poi la BCE) hanno dovuto ridurre fortemente i loro rispettivi tassi d’interesse ed effettuare acquisti massicci di titoli di Stato che i mercati finanziari valutavano a prezzi troppo bassi e tassi di interesse troppo alti (fino al 35% per il bond greco a 10 anni nel gennaio-febbraio 2012, rispetto al 2,8% attuale4). Ciò equivale a una politica monetaria espansiva (cfr. gli Episodi 2 e 3). In terzo luogo, i salari nei paesi destinatari delle delocalizzazioni sono aumentati, anche se in misura limitata e non necessariamente ovunque. Cosicché solo la moderazione salariale nei paesi avanzati è rimasta intatta. Perché? Proprio a causa della deflazione strisciante, in virtù del suo effetto depressivo sui conflitti di lavoro, poiché anche in condizioni di crisi economica, alta disoccupazione etc., la deflazione compensa la pressione al ribasso sui salari. Torneremo su questo punto più avanti (cfr. § 3.4).

2.2 - La crisi da Covid

Una sorta di crollo deflazionistico si è infine materializzata in un gran numero di paesi centrali nel marzo-aprile 2020, quando i prezzi del petrolio e dell'energia in generale sono sprofondati a causa della forte contrazione della domanda (blocco parziale della produzione) – prima in Cina, poi in Occidente – e i consumi sono diminuiti bruscamente a causa dei lockdown e delle altre misure sanitarie anti-Covid.

Per fornire qualche cifra, il tasso d'inflazione su base annua negli Stati Uniti è sceso dal 2,5% di gennaio 2020 allo 0,3% di aprile 2020; in Giappone è sceso dallo 0,7% allo 0,4% nello stesso periodo; anche in Cina, dove il tasso d'inflazione è generalmente più alto, è sceso dal 5,4% di gennaio al 3,3% di aprile. Nell'Eurozona, considerata nel suo complesso, l'inflazione è scesa dall'1,4% allo 0,4% nello stesso periodo, e nei Paesi dell'Europa meridionale è addirittura scesa in territorio negativo: 0,0% in Italia, -0,2% in Portogallo, -0,7% in Spagna, -1,4% in Grecia.

Da allora, però, si è messo in moto un processo inverso. In altre parole, la crisi da Covid e la successiva ripresa della produzione hanno creato le condizioni per una fiammata inflazionistica. È ciò che vedremo ora.

3 – L'inflazione di ritorno

3.1 – La fiammata inflazionistica

Negli Stati Uniti, dove il fenomeno è più marcato, il tasso d'inflazione annuo è passato dallo 0,1% di maggio 2020 al 6,2% di ottobre 2021 e al 6,8% di dicembre 2021. Questi alti tassi di inflazione includono una componente di recupero dell'attività economica persa nel 2020. Calcolati su un periodo di due anni, i valori sono più bassi (rispettivamente 3,8% e 4,2%). Tuttavia, nell'ottobre 2021, i prezzi al consumo dell'energia, secondo i dati ufficiali, erano aumentati del 30% rispetto all'ottobre 2020, i prezzi delle auto usate del 26% nello stesso periodo, quelli dei prodotti alimentari del 5% etc. In breve, la maggior parte delle voci di spesa delle famiglie era chiaramente in aumento. Tale aumento è proseguito nei mesi successivi. Nel febbraio 2022, il tasso d'inflazione annuale negli Stati Uniti era del 7,9%, con un aumento del +0,8% rispetto al mese precedente.

Gli sviluppi economici nell'area-euro seguono solo in parte quelli degli Stati Uniti, e solo con un certo ritardo. La ripresa economica successiva al marzo-aprile 2020 è stata più debole nell'UE rispetto agli Stati Uniti, in parte perché il sostegno diretto dello Stato all'economia reale è stato meno massiccio (cfr. gli Episodi 1 e 3). Questo e altri fattori hanno probabilmente contribuito a mitigare l'impennata dell'inflazione nel contesto europeo. Ciò non toglie che l'inflazione sia un dato reale. Il tasso d'inflazione annuo armonizzato (IAPC) per i 27 Paesi dell'UE è passato dallo 0,3% di dicembre 2020 al 4,9% di dicembre 2021. Sempre nel dicembre 2021, il tasso d'inflazione annuo in Germania era del 5,7%; nei paesi manifatturieri dell'Europa orientale (Visegrad) era più alto ancora: 8% in Polonia, 7,4% in Ungheria etc. Anche in Spagna, il dato percentuale era piuttosto alto (circa il 5%). Al contrario, negli altri Paesi del cosiddetto Club Med era più basso: 4,2% in Italia, 3,8% in Francia, 4,4% in Grecia, 2,8% in Portogallo (dati Eurostat). Le implicazioni di queste disparità verranno discusse più oltre (cfr. § 4.2).

3.2 – L’impennata dei prezzi alla produzione

Questo aumento generalizzato del tasso d'inflazione è principalmente il risultato di un aumento di gran lunga superiore dei prezzi alla produzione. Per quanto riguarda gli Stati Uniti, il grafico sottostante mostra che, dopo i minimi della crisi da Covid, i prezzi alla produzione sono aumentati molto più rapidamente di quelli al consumo (rispettivamente +36% e +11% tra aprile 2020 e febbraio 2022).

Grafico 1: Indici dei prezzi al consumo e alla produzione negli USA (novembre 2019 - gennaio 2022)

Ma il fenomeno è ancora più impressionante nei Paesi dell'UE. La tabella sottostante mostra l'indice dei prezzi alla produzione (IPP) su base annua per una serie di Paesi europei (UE e non UE, area euro e non euro).

|

Paese |

Aumento IPP (12/2021) |

|

Norvegia |

56,60% |

|

Spagna |

33,10% |

|

Russia |

29,20% |

|

Italia |

22,10% |

|

Portogallo |

21,90% |

|

Germania |

19,20% |

|

Svezia |

18,10% |

|

Polonia |

13,20% |

|

Regno Unito |

9,10% |

Per completezza, aggiungiamo che i prezzi alla produzione dei principali paesi industrializzati non occidentali, come Cina (+12,9 %), Giappone (+9,0 %) e Corea del Sud (+9,6 %), hanno seguito un andamento certo meno spettacolare, ma simile.

Nella lettura di questi dati, occorre tenere presente che i prezzi alla produzione sono soggetti a variazioni più violente rispetto ai prezzi al consumo. Tuttavia, i dati mostrano che l'aumento dei prezzi alla produzione si è trasmesso solo molto parzialmente ai prezzi al consumo. Ciò suggerisce che molti capitalisti, soprattutto nella sezione II, cercano o sono costretti a mantenere i prezzi bassi. Ciò significa anche che c'è ancora spazio per un aumento del tasso d'inflazione.

3.3 – I fattori dell'aumento dei prezzi

3.3.1– La disarticolazione delle catene del valore globalizzate

La crisi da Covid ha portato a una forte disorganizzazione e riorganizzazione delle catene del valore internazionali, un processo ancora in corso e che sta causando una relativa penuria su alcuni mercati. Un esempio spettacolare si è verificato all'inizio di novembre 2021, con 77 navi container in attesa di essere scaricate fuori dai porti di Los Angeles e Long Beach5. La congestione del traffico marittimo globale ha portato a un aumento del costo del trasporto marittimo. Tale aumento è proseguito ininterrottamente fino all'ottobre 2021. Solo dopo questa data, i costi del trasporto sono tornati a livelli medi.

Un altro esempio è quello dei semiconduttori, la cui produzione è fortemente concentrata dal punto di vista geografico. Taiwan ne detiene il 75,7% per quanto riguarda la fonditura, il 56,7% per l’imballaggio e i test, e il 19,3% per la progettazione. L’azienda produttrice più importante è la Taiwan Semiconductor Manufacturing Company. Attualmente, molti impianti automobilistici in tutto il mondo operano a capacità ridotta, o addirittura sono fermi, a causa della carenza di questi semiconduttori. Inoltre, fattori congiunturali hanno esacerbato il movimento dei prezzi. Nel caso di Taiwan, si tratta della peggiore siccità degli ultimi cinquant’anni, che limita la capacità produttiva. Un impianto di semiconduttori ha bisogno di un quantitativo d'acqua compreso tra i 2 e i 9 milioni di galloni al giorno (1 gallone = poco meno di 4 litri), ma a Taiwan, a causa della la siccità, l'acqua disponibile in loco non è sufficiente a garantire normali volumi di produzione6.

Si potrebbe continuare con altri esempi. Ciò che conta, tuttavia, è apprezzare l'entità dello sconvolgimento che la crisi da Covid ha causato nelle catene di approvvigionamento. In un testo recente, François Chesnais ha utilizzato un indice del FMI «costruito intervistando i responsabili degli acquisti delle aziende, ai quali viene chiesto se i tempi di consegna sono in media più lunghi, più rapidi o invariati rispetto al mese precedente»7. Riproduciamo qui il grafico. L'aumento dei tempi di consegna è chiaramente visibile.

Grafico 2: Variazione dei tempi di consegna alle aziende negli Stati Uniti e nell'UE (2010-2021)

Nella loro nota, gli economisti del FMI osservano che in un contesto di colli di bottiglia e ritardi nelle consegne «i fornitori hanno generalmente un maggiore potere di determinazione dei prezzi, ciò che conduce a prezzi più elevati»8. Un'analisi di questo tipo spiega solo in minima parte l'aumento dei

prezzi a cui stiamo assistendo, e soprattutto affronta le disparità di pricing power come fossero delle semplici distorsioni congiunturali. Ma queste disparità sono notevoli e profondamente radicate. Ciò ci riporta al problema dell'energia.

3.3.2 - L’aumento dei prezzi dei combustibili e dell'energia

In questo caso, l'aumento iniziale ha riguardato essenzialmente il petrolio e il gas, e il secondo ancor più del primo. L'aumento del prezzo del carbone è dovuto al fatto che la richiesta di questo combustibile è cresciuta di pari passo con l'aumento del prezzo del gas e del petrolio. L'aumento del prezzo dell'elettricità è a sua volta una conseguenza dell'aumento dei prezzi dei principali combustibili.

Per quanto riguarda il petrolio, si tratta dunque di un problema di mercato (domanda superiore all'offerta) o di mancanza di concorrenza (prezzi di monopolio)? Alcuni commentatori hanno sottolineato che dalla guerra dei prezzi del 2014-2016, si è registrato un calo degli investimenti, che ha reso l'offerta meno flessibile in rapporto a eventuali impennate della domanda. Si potrebbe anche aggiungere che nell'aprile 2020, per stabilizzare il calo dei prezzi sul mercato spot, l'OPEC+ aveva raggiunto un accordo per un taglio della produzione record, di 9,7 milioni di barili al giorno (- 10% della domanda globale del 2019). Tutto questo basta a spiegare l'aumento dei prezzi che si è verificato a partire dall'autunno 2020? Nel grafico sottostante, che appiattisce le oscillazioni più congiunturali, i divari tra domanda e offerta non sembrano molto significativi. Ciò suggerisce che un accidente di mercato è stato utilizzato per far salire i prezzi e mantenerli a livelli storicamente elevati.

Grafico 3: offerta e domanda mondiali di petrolio greggio (2007-2021)

Come ha scritto Adam Tooze, «l'attuale impennata del prezzo del petrolio è il risultato di una decisione politica deliberata dell'OPEC e della Russia di strozzare la produzione e far salire i prezzi. I produttori vogliono prelevare maggiori profitti per ripristinare il flusso di cassa e ricompensare gli investitori per la pazienza dimostrata dopo lo shock del 2014»9. È probabile che le compagnie petrolifere di ogni tipo siano d'accordo con questa politica dell'OPEC+, visti i profitti record che stanno realizzando in questo momento. In breve, stiamo assistendo a un brusco aumento della rendita petrolifera e i grandi operatori, in particolare, se la spartiscono a spese degli altri capitalisti e delle altre classi. Inoltre, secondo i suoi documenti ufficiali, l'OPEC+ prevede di tornare al livello di produzione precedente al suddetto accordo di riduzione nel settembre 2022, ma alcuni analisti hanno dimostrato che l'attuale aumento della produzione è almeno di tre volte inferiore a quello che sarebbe necessario per rispettare questa scadenza10.

Per quanto riguarda il mercato del gas, nell'autunno del 2021 diversi commentatori hanno ventilato l'ipotesi secondo la quale Gazprom (in maniera più o meno teleguidata dallo Stato russo) avrebbe aumentato i prezzi per mettere sotto pressione il mercato europeo e accelerare l'avvio del gasdotto Nord Stream 2. Nel frattempo, lo scoppio della guerra in Ucraina ha rimescolato le carte. Non analizzeremo qui i dettagli di questo conflitto. Tuttavia, si può supporre che lo Stato russo vi si stesse preparando da qualche tempo, e che la decisione di Gazprom di razionare il mercato spot non possa essere completamente separata da questa preparazione. Ora, l'ondata di sanzioni e di annunci ostili suggeriscono l'intenzione dei paesi dell'UE, o meglio della Commissione europea, di recidere le interdipendenze energetiche con la Russia piuttosto che rafforzarle. Ammesso che ciò trovi una conferma nei fatti – cosa tutt'altro che certa – ci vorranno anni prima che i clienti europei di Gazprom possano fare a meno del suo gas, tanto più che i rigassificatori di GNL in UE stanno già lavorando al massimo della loro capacità.

In ogni caso, l'aumento dei prezzi spot di petrolio, gas e carbone ha portato a un aumento dei prezzi dell'elettricità all'ingrosso, e ciò ben prima della guerra in Ucraina. In Germania – dove il gas pesa solo per il 15% della produzione energetica nazionale, mentre il carbone (lignite e carbon fossile insieme) ne rappresenta circa il 30% (dati del 2019) – i prezzi dell'elettricità sono quadruplicati (dati di ottobre 2021). Lo stesso vale per la Francia, anche se il 75% della sua produzione di elettricità proviene dal nucleare. In effetti, le norme europee sul mercato dell'energia stabiliscono che sia il produttore con il costo marginale più elevato a fissare il prezzo di mercato – mercato che comprende tutte le fonti energetiche.

In definitiva, se è chiaro che l'aumento dei prezzi dei combustibili e dell'energia si ripercuote su tutti i settori dell'economia, la velocità con cui ciò è avvenuto appare problematica. La maggior parte delle forniture di combustibili (60-65% per il petrolio) non dipende dai prezzi del mercato spot, ma da contratti a lungo termine. Naturalmente, i prezzi spot e i prezzi dei contratti a lungo termine non sono indipendenti gli uni dagli altri. Tuttavia, in particolare negli Stati Uniti, i prezzi di alcuni settori industriali sono talvolta aumentati in maniera assai precoce rispetto all'aumento dei prezzi dei combustibili e dell'energia, senza alcun legame evidente con una qualunque penuria. Questo è stato il caso, ad esempio, di Procter & Gamble, così come di Coca Cola e Pepsi, da tempo sospettate di avere un'intesa sui prezzi. Questo dimostra quanto la formazione dei prezzi in settori importanti del capitalismo americano sia lontana dall'essere «trasparente»11.

3.4 – Inflazione e lotte salariali: la cosiddetta spirale prezzi-salari

Se consideriamo i dati relativi alle ore scioperate negli Stati Uniti, in Francia o in Germania nel decennio precedente la crisi del 2008 e nel decennio successivo, notiamo che il loro numero è diminuito dopo la svolta della crisi. Naturalmente, la lotta di classe sul posto di lavoro non scompare mai completamente, ma ci sono condizioni che la favoriscono (tra cui l'inflazione) e condizioni che la deprimono (tra cui la deflazione). Il «costo del lavoro» non si adegua automaticamente all'aumento del prezzo dei beni che servono a (ri)produrlo, a maggior ragione in assenza di meccanismi di indicizzazione automatica dei salari all'inflazione, aboliti in virtù della moderazione salariale di cui si è detto. Questo spiega l'aumento delle lotte sul posto di lavoro a cui abbiamo assistito, a partire dall'autunno scorso, negli Stati Uniti.

Esemplare è qui lo sciopero di oltre 10.000 lavoratori della John Deere, impiegati in diversi stabilimenti situati principalmente in Iowa e Illinois. John Deere è un’azienda produttrice di trattori, che non aveva visto grandi mobilitazioni da almeno trent’anni. Nell'ottobre 2021, tuttavia, i «suoi» lavoratori sono scesi in sciopero, riuscendo a strappare un aumento salariale del 10% per l'anno in corso, oltre ad ulteriori adeguamenti al costo della vita, attraverso una lotta «dura» che si è prolungata per circa un mese e mezzo, e dopo che due proposte di accordo tra l'azienda e il sindacato erano state respinte dai lavoratori. Ma John Deere è solo un caso tra i tanti. Citiamo, tra gli altri, lo sciopero nelle fabbriche della Kellog's, il marchio di cereali per la prima colazione, che ha coinvolto circa 1.000 lavoratori per oltre due mesi, con picchetti davanti ai cancelli della fabbrica. Lo sciopero ha portato a un aumento dei salari del 3%. Un aspetto interessante di questo sciopero è che i lavoratori in lotta, principalmente dipendenti a tempo indeterminato, chiedevano tra l’altro l’eliminazione del sistema contrattuale differenziato praticato dalla direzione, che prevedeva un nucleo di lavoratori assunti a tempo indeterminato e coperti da un contratto negoziato col sindacato, e un bacino di lavoratori precari e sottopagati. I lavoratori di Kellog's sono riusciti a imporre al sindacato la parola d'ordine dell'integrazione immediata dei colleghi precari nel nucleo centrale coperto dal contratto fra azienda e sindacato, e l'hanno ottenuta per coloro che avevano almeno quattro anni di anzianità in azienda.

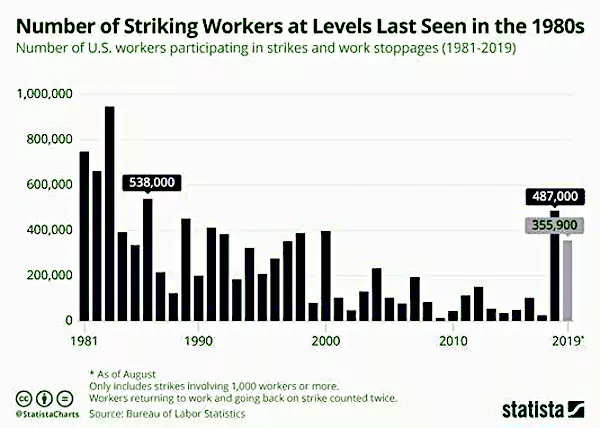

Come mostra il grafico sottostante, la ripresa dei conflitti di lavoro negli Stati Uniti era già iniziata nel 2018. Ma fino all'inizio della crisi da Covid, tale ripresa non aveva particolarmente interessato la produzione.

Grafico 4: Numero di lavoratori che hanno partecipato a uno sciopero con almeno 1.000 scioperanti (Stati Uniti, 1981-2019)

In un recente articolo, Kim Moody ha rielaborato e commentato i dati grezzi del Bureau of Labour Statistics riportati nel grafico riprodotto qui sopra, aggiungendo le annate 2020 e 2021. L'anno scorso si è registrato un forte aumento dell'attività di sciopero dei dipendenti negli Stati Uniti, con 194 scioperi importanti rispetto ai 66 del 2020, agli 89 del 2019 e ai 76 del 2018. Tuttavia, il numero degli scioperanti, nel 2021, è stato significativamente inferiore a quello del 2019 e del 2018, e questo soprattutto perché si tratta di scioperi (e scioperanti) diversi. Come afferma Moody: «Prima del 2021, la maggior parte degli scioperi riguardava il settore dell'istruzione scolastica pubblica e soprattutto i dipendenti del settore sanitario privato»12.

In definitiva, l'aumento dei salari nominali registrato per l'anno 2021 (5%) è molto più alto rispetto agli anni precedenti, ma è ancora inferiore al tasso d'inflazione annuo (6,8%), il che significa che i salari reali sono diminuiti. Contrariamente a quanto afferma l'ideologia della spirale prezzi-salari, gli aumenti salariali non causano l'inflazione, ma la seguono a distanza (nella migliore delle ipotesi). I commentatori sono preoccupati dall'eventualità che l'aumento dei prezzi provochi un aumento dei salari, dando vita così alla famosa spirale. In realtà, dal momento che i salari rimangono puntualmente indietro rispetto ai prezzi, i salari reali diminuiscono e si deve parlare piuttosto di una spirale prezzi-profitti. Se le lotte hanno successo, i salari nominali partecipano all'aumento generale dei prezzi, ma senza provocarlo. E in assenza di un meccanismo di indicizzazione automatica, l'adeguamento dei salari attraverso le lotte e le negoziazioni non può essere che parziale.

Come già detto, il tasso d'inflazione è più basso nell'UE che negli USA, e varia da paese a paese. Ciò non impedisce che il malcontento dei lavoratori cominci a farsi sentire. In Spagna, lo sciopero dei metalmeccanici di Cadice (novembre 2021), che ha ricevuto grande attenzione da parte dei media, è stato accompagnato da molti altri conflitti meno massicci, anch'essi incentrati sulla questione salariale: metalmeccanici ad Alicante, lavoratori dei supermercati nella regione di Castilla y Léon, lavoratori del settore agroalimentare un po’ in tutto il paese etc. La maggior parte di questi conflitti ha condotto a degli aumenti salariali, che però sono ancora piuttosto modesti rispetto all'aumento del tasso d'inflazione.

Anche in Francia, dove l'inflazione non era così alta, si sono verificati diversi scioperi tra ottobre e dicembre 2021, nel contesto delle negoziazioni annuali obbligatorie (NAO). Anche in questo caso, si tratta di lotte che spesso nascono in stabilimenti dove non ci sono mai state grandi mobilitazioni, o non ce ne sono state per decenni. Negli ultimi mesi si sono avuti scioperi a Leroy Merlin, Decathlon, nel settore agroalimentare bretone, nei negozi Sephora, a Dassault (sito di Anglet, dipartimento dei Pirenei Atlantici), in diversi stabilimenti Enedis (a Parigi, Marsiglia, nella Loira Atlantica, nell'Orne), nei siti del gigante della petrolchimica Arkema, nei supermercati Cora (una dozzina di negozi colpiti sui 60 presenti in Francia) etc. In tutti questi casi, le richieste degli scioperanti sono molteplici e possono riguardare sia i salari che le condizioni di lavoro, ma l'aumento dei salari e il loro adeguamento all'inflazione appare spesso come una delle richieste centrali degli scioperanti. Ad Arkema, gli scioperanti chiedevano, tra l'altro, un aumento mensile di 100 euro per tutti i dipendenti. Dopo due settimane di sciopero (a partire dal 9 dicembre), hanno ottenuto un aumento di 70 euro. Il 21 dicembre, gli scioperanti del sito di Jarrie (hinterland di Grenoble) erano pronti a continuare lo sciopero, ma alla fine hanno deciso di accodarsi alla decisione degli altri 12 siti mobilitati di accettare la proposta della direzione. Ciò lascia pensare che non sia da escludere una ripresa della mobilitazione, in un prossimo futuro, almeno in alcuni siti.

Un elemento comune a tutti questi scioperi è che spesso si svolgono all'interno di grandi aziende o gruppi multinazionali e sono guidati da dipendenti con contratti a tempo indeterminato. Le PMI, che subiscono la pressione di questi stessi grandi gruppi e sono spesso fortemente indebitate, sembrano per il momento le meno colpite, probabilmente perché hanno pochi margini di manovra per rispondere alle rivendicazioni salariali.

In conclusione, si può affermare che le lotte salariali che si sono sviluppate dall'inizio dell'impennata inflazionistica, sono certamente destinate a moltiplicarsi qualora quest’ultima dovesse proseguire. Esse potrebbero combinarsi con movimenti sociali sul modello dei Gilets Jaunes, focalizzati sulla questione del potere d'acquisto.

4. – Inflazione, ripartizione ineguale del plusvalore e politica delle banche centrali

Fin dai suoi esordi, si è posto il problema di sapere quanto la fiammata inflazionistica sarebbe durata. Tra gli economisti, i dibattito si è strutturato intorno all’opposizione tra la tesi della «inflazione transitoria» e quella della «inflazione strutturale». Se i sostenitori della prima si sono per lo più limitati a sottolineare il carattere presumibilmente passeggero degli squilibri tra l’offerta e la domanda, quelli della seconda hanno invocato, talvolta non senza una certa dose di immaginazione, ogni sorta di pretesa causa «più profonda» per sostenere la propria posizione. Resta il fatto che la tesi dell’inflazione «transitoria» risulta sempre meno verosimile. Anche se i colli di bottiglia legati alla disorganizzazione delle catene del valore sono in via di risoluzione, vediamo in effetti sorgere nuovi fattori che sono fonte

di inflazione. Il conflitto russo-ucraino ne è un esempio. Esso si sta ripercuotendo tanto sui prezzi del petrolio e del gas, che su quelli di altre materie prime come il grano, il nichel, il palladio etc. Ecco perché la prospettiva di una rapida risoluzione del problema dell’inflazione sembra sempre meno probabile. Anche la nostra analisi delle cause profonde dell’inflazione va nella stessa direzione. Dal canto nostro, ne individuiamo essenzialmente due: la caduta brutale del saggio di profitto e la destabilizzazione della perequazione stratificata del medesimo.

4.1 - Rialzo dei prezzi, oligopoli e saggio di profitto

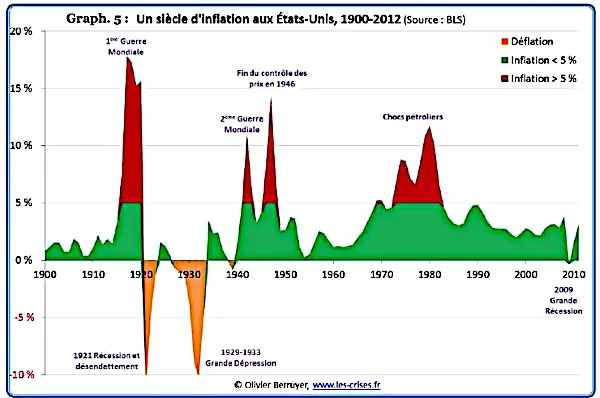

Nel corso del XX secolo, ci sono state tre grandi ondate inflazionistiche nei paesi occidentali, coincidenti con la Prima Guerra Mondiale, la Seconda Guerra Mondiale e gli anni ‘70 (vedi il grafico qui sotto).

Grafico 5: l'inflazione negli Stati Uniti (1990-2012)

Ogni volta, il rialzo dei prezzi è risultato connesso all’appropriazione di una considerevole massa di plusvalore da parte di un dato settore della produzione capitalistica: l’industria degli armamenti durante le due Guerre Mondiali, la produzione di petrolio per quanto riguarda gli anni ‘70. Nel primo caso, abbiamo a che fare con il brusco sviluppo di capitali improduttivi, che per funzionare richiedono una grande massa di plusvalore. Questa massa viene loro trasferita dallo Stato, che compra gli armamenti e che la preleva attraverso le imposte e il debito. Nel secondo caso, è il forte aumento del prezzo del petrolio ad aver preso in ostaggio il resto dell’economia capitalistica, rafforzando la rendita petrolifera in una misura fino ad allora sconosciuta. In entrambi i casi, ciò che ne è scaturito è una penuria di plusvalore per gli altri capitali, i quali non hanno avuto altro modo di salvaguardare la propria valorizzazione che il rialzo dei rispettivi prezzi. E in entrambi i casi, queste fasi di forte inflazione hanno provocato delle trasformazioni importanti nella riproduzione capitalistica. Ammesso che l’attuale ondata inflazionistica prosegua, si tratta di capire se anch’essa annunci delle trasformazioni analoghe. Ma, per cominciare, torniamo alle cause profonde di tale ondata. L’inflazione attuale nasce dalla doppia crisi della redditività e della perequazione distorta del saggio di profitto.

Se non possiamo attenerci allo schema astratto della perequazione perfetta del saggio di profitto (il «comunismo del capitale» di Marx), è perché nella realtà essa non esiste. Dobbiamo partire dal fatto che tale perequazione è distorta, vale a dire che la tendenza alla formazione di un unico saggio di profitto medio per tutte le branche della produzione è ostacolato, e questo in misura crescente. Lo schema di perequazione stratificata a quattro livelli che abbiamo proposto in Le Ménage à trois de la lutte des classes (Éd. L’Asymétrie 2019, pp. 323-324) è troppo complesso rispetto ai fini della nostra trattazione qui. Lo semplificheremo, quindi, supponendo che vi siano due soli livelli: quello delle branche aperte [alla penetrazione di nuovi concorrenti, ndt] e quello delle branche chiuse (monopoli e oligopoli).

Nel § 2.2, abbiamo visto come l’aumento dei prezzi sia più forte per i prezzi alla produzione che per quelli al consumo. Ora, se l’aumento dei prezzi a monte si trasmette a valle soltanto parzialmente, non si tratta solo di uno sfasamento temporale. Vi sono capitalisti che impongono il rialzo dei prezzi e altri che lo subiscono; vi sono capitalisti che possono facilmente aumentare i loro prezzi, mentre altri non lo possono fare. Vediamo questa dinamica da più vicino.

Per i capitalisti che impongono l’aumento dei prezzi, si tratta di un modo per contrastare la caduta del saggio di profitto. Questo espediente permette loro di intascare una quota maggiore di plusvalore, senza investimenti aggiuntivi e senza sottoporre i propri salariati a una pressione maggiore – detto altrimenti, senza agire sulla composizione organica del capitale o sul saggio di sfruttamento (il saggio del plusvalore). In linea di principio, questo è possibile solo se i capitalisti in questione si trovano in una situazione di monopolio o di oligopolio.

Tra i capitalisti che subiscono il rialzo dei prezzi iniziale, vi sono altri oligopolisti. Questi possono reagire al rialzo rapidamente, aumentando a loro volta i propri prezzi. Non risultano vincenti nell’affare, ma non sono tuttavia neanche perdenti: subiscono l’aumento dei prezzi altrui, e nella stessa misura lo trasferiscono ai propri.

Tuttavia, la maggioranza dei capitalisti, quelli delle grandi e piccole imprese delle branche aperte, subisce il rialzo dei prezzi senza poterlo trasferire immediatamente ai prezzi delle proprie merci. Per costoro, l’aumento dei prezzi dei fattori di produzione provoca un abbassamento del saggio di profitto. In ragione della concorrenza, i prezzi di mercato delle branche considerate (branche aperte) non cambiano, per lo meno in un primo tempo, o comunque aumentano molto più lentamente di quelli delle branche chiuse. Il solo modo per fare risalire il saggio di profitto, è allora quello di aumentare i saggio di sfruttamento (pl/v). È probabile che agli occhi di questi capitalisti, la soluzione di comodo rappresentata dal ricorso al plusvalore assoluto (prolungare o intensificare la giornata lavorativa, o comprimere maggiormente i salari) sia preferibile a degli investimenti volti ad accrescere la produttività, per lo meno in un primo tempo. Tuttavia, non si tratta di una vera soluzione. In primo luogo, possiamo immaginare che i salariati vi oppongano resistenza più vigorosamente che in passato. Negli ultimi decenni, nelle aree centrali dell’accumulazione, il ritorno al plusvalore assoluto è avvenuto in un contesto di relativa stabilità dei prezzi. La fiammata inflazionistica cambia le carte in tavola, poiché erode i salari reali. Se essa dovesse proseguire senza un adeguamento dei salari (per via automatica o attraverso la lotta), essa rappresenterebbe un’autentica rottura del «compromesso sociale» post-fordista. In secondo luogo, il ricorso al plusvalore assoluto, nella forma e nelle condizioni attuali, è già stato praticato in lungo e in largo, e ha esaurito il suo potenziale. Esso non permette di ottenere nuovi incrementi di produttività, né di abbassare il valore del paniere dei mezzi di sussistenza. Altra falsa soluzione per i capitalisti delle branche aperte, in quanto molto provvisoria, sarebbe rassegnarsi ad aumentare i propri prezzi, col rischio di perdere quote di mercato o andare in fallimento.

Nel nostro ragionamento, abbiamo fatto astrazione dalla questione del credito, vale a dire dalla possibilità per i capitalisti che subiscono il rialzo dei prezzi, di prendere di più a prestito per acquistare i propri fattori di produzione. D’altro canto, abbiamo presupposto una produttività data e stabile, nelle branche chiuse come in quelle aperte, mentre è noto che durante la crisi da Covid essa è peggiorata per alcuni capitalisti (la maggior parte) e migliorata per altri (pochi). Queste riserve, per quanto importanti, non toccano l’essenziale: l’ammontare del plusvalore disponibile non è certamente aumentato, ma la sua ripartizione è diventata improvvisamente più sfavorevole alle branche aperte. Lo era già prima, ma la situazione si è ulteriormente aggravata.

Detto altrimenti, non solo il rialzo dei prezzi modifica le condizioni della lotta di classe (l’inflazione che si sostituisce alla stabilità dei prezzi, o perfino alla deflazione), ma cambia anche quelle della concorrenza tra branche chiuse e branche aperte. Le prime, vittime di un drenaggio di plusvalore prolungato e ora rafforzato, vedono ridursi la propria redditività. Ma questa perdita di redditività non può che compromettere la sostenibilità del drenaggio di plusvalore verso le branche chiuse. In tal modo, i capitali delle une e delle altre sono destinati a una impasse, la quale rivelerà finalmente che il rialzo dei prezzi è un ultimo e impossibile tentativo di salvaguardare lo statu quo, vale a dire la formula dello sfruttamento basata essenzialmente sul plusvalore assoluto.

4.2. Il problema delle banche centrali

Le banche centrali, come ogni altra istituzione del capitale, sono dei luoghi di confronto/scontro tra frazioni capitalistiche concorrenti, e le loro politiche monetarie risultano dal consenso o dai compromessi che si realizzano tra queste frazioni.

Quando la pandemia è esplosa, le banche centrali hanno lanciato o enormemente ampliato i loro programmi di acquisto di obbligazioni di Stato, i cui frutti hanno inondato di liquidità il sistema bancario e, di rimando, quello finanziario. Il consenso giocava allora a favore della conservazione dello statu quo. Ciò ha permesso di mantenere aperti i canali del credito alle imprese (incluse quelle «zombie») e, soprattutto, ha impedito il crollo dei mercati finanziari. In effetti, dopo una brusca caduta nella primavera del 2020, i mercati finanziari hanno beneficiato di un rialzo senza precedenti, anticipando una crescita senz’altro eccessiva rispetto alla ripresa reale.

Ora che l’inflazione inizia a mordere seriamente, le banche centrali si trovano di fronte a un’alternativa che si presenta come un rompicapo. Secondo la pratica abituale, esse dovrebbero reagire varando delle politiche monetarie più restrittive, aumentando i tassi d'interesse e riducendo rapidamente i loro programmi di acquisto di titoli di stato. È ciò che la Fed, e più recentemente la BCE, hanno annunciato di voler fare nel corso di quest’anno, in forma più o meno graduale (sette rialzi dei tassi per la Fed nel 2022). Si sta dunque preparando un Volcker Shock 2.0? Bisogna qui diffidare degli annunci ad effetto.

In generale, si suppone che il rialzo dei tassi d'interesse da parte della banca centrale equivalga a una restrizione dei canali del credito alle imprese: alle banche commerciali costa più caro prendere a prestito dalla banca centrale, e di conseguenza alle imprese e alle famiglie costa più caro prendere a prestito dalle banche commerciali – ciò che «raffredda» l’economia e fa diminuire l’inflazione. Cionondimeno, per introdurre una politica monetaria realmente restrittiva e capace di provocare una rapida diminuzione dell’inflazione, le banche centrali dovrebbero rialzare i tassi d’interesse nominali sensibilmente al di sopra del tasso d’inflazione soggiacente, poiché sono i tassi d’interesse reali (quelli, cioè, al netto dell’inflazione) che contano. È per questa ragione che all’epoca del Volcker Shock del 1980, la Fed dovette far salire il suo tasso d’interesse ben al di sopra del tasso d’inflazione del tempo (circa il 15%, alla fine del 1979). In una situazione di uscita dalla crisi molto incerta e segnata dall’aumento delle tensioni geopolitiche, è difficile immaginare che la Fed faccia lievitare il proprio tasso d'interesse dallo 0,25% all’8% in pochi mesi. Ciò provocherebbe certamente una crisi molto profonda, che solo una piccola frazione di capitali pensa di poter affrontare traendone vantaggio. All’epoca del Volcker Shock, le frazioni capitalistiche che promossero la svolta erano quelle in grado di promuovere la finanziarizzazione dell’economia, la mondializzazione degli scambi etc. Oggi, tali frazioni sono piuttosto da ricercare all’interno della tendenza alla digitalizzazione integrale. Ma la loro vittoria indicherebbe un cambiamento radicale in un lasso di tempo molto breve del consenso in seno alla Fed, tale da rimettere in discussione gli sforzi fatti a partire dal marzo-aprile 2020 per tenere a galla l’economia, per passare invece bruscamente a una politica della terra bruciata (stimolare una devalorizzazione rapida e massiva). È poco verosimile. L’inflazione sarà combattuta solo timidamente. Si avranno probabilmente dei ritocchi cosmetici dei tassi d’interesse, con un impatto minimo sull’evoluzione dell’inflazione. Possiamo ancora aggiungere che l’inflazione «erode» i debiti accumulati, e può quindi contribuire a ridurre il sovraindebitamento pubblico e privato, argomento a cui la Fed non è certo insensibile.

Certo, come abbiamo visto, l’opzione del lasciar fare l’inflazione non è esente da rischi. Lasciar fare l’inflazione significa innanzitutto accettare un certo grado di instabilità sociale. Abbiamo già evocato la ripresa delle lotte salariali. Inoltre, come si può già osservare, l’inflazione provoca dei problemi di liquidità per numerose piccole e medie imprese, e il malcontento di questo settore del padronato può trasformarsi rapidamente in un vincolo politico e di bilancio per i governi. Lasciar fare l’inflazione significherebbe allo stesso modo accettare una certa dose di instabilità finanziaria poiché, in un clima di tensione sui mercati dell’energia e delle materie prime, le rotazioni settoriali nei portafogli di asset degli investitori potrebbero essere molto violente. L’hi-tech americano, ad esempio, potrebbe perdere molta della sua attrattiva a vantaggio di settori meno blasonati e fin qui sottovalorizzati del mercato azionario. Le recenti evoluzioni del Nasdaq (-24% dal 19 novembre 2021 al 14 marzo 2022) vanno in questa direzione.

A parità di condizioni, la situazione risulta ancora più complessa nella zona euro, la cui unione monetaria presenta delle caratteristiche uniche nella storia (nessun vero bilancio né un Tesoro comuni). Qui, la diversità dei tassi d’inflazione che si registrano nei vari paesi, che dipende dalla diversità delle rispettive strutture economiche, è inevitabilmente causa di conflitti in seno alla BCE riguardo alle misure da adottare per farvi fronte. Ricordiamo che la BCE è la sola istituzione federale della UE. Per la stessa ragione, è il luogo dove si confrontano le agende delle diverse banche centrali nazionali. Il salvataggio dell’euro all’epoca del whatever it takes di Mario Draghi, ad esempio, era stato reso possibile dalla messa in minoranza della Bundesbank e della Nederlandsche Bank in seno al Consiglio dei Governatori. Da allora, qualunque ritorno all’indietro rispetto al Quantitative Easing (QE) si è rivelato impraticabile. La zona euro può sopravvivere solo se la BCE, con i suoi acquisti ragionati di titoli di debito, provvede a mantenere sotto controllo gli interessi sui titoli di Stato dei paesi membri e a ridurre gli scarti tra tali interessi (gli spread). Il QE è una monetizzazione del debito. Questa monetizzazione del debito è incompatibile con una politica monetaria restrittiva. Non si possono praticare l’una e l’altra contemporaneamente. Dunque, ogni improvviso mutamento in materia di politica monetaria equivarrebbe a rimettere in discussione l’integrità dell'area euro.

In breve, sulle due sponde dell’Atlantico, le banche centrali sono poste di fronte a un problema delicato: contrastare davvero l’inflazione e provocare una profonda recessione, oppure lasciarla fare? Per il momento, sembra essersi stabilito, in seno alle banche centrali, un consenso intorno a una lotta all’inflazione soltanto di facciata. Un allargamento del conflitto in Ucraina potrebbe cambiare questo quadro? È improbabile: una politica monetaria e di bilancio espansiva è più favorevole allo sforzo bellico e al riarmo. Contrariamente alle apparenze, l’abbandono delle politiche monetarie non- convenzionali, come il QE, non è lo scenario più verosimile. Ma come abbiamo visto in un nostro precedente intervento, «è poco probabile che le aree centrali dell’accumulazione (Stati Uniti, Europa occidentale, Estremo Oriente) seguano tutte la stessa traiettoria»13. Ciò vale anche per la politica monetaria. Una divergenza tra gli Stati Uniti e l'eurozona, su questo terreno, è egualmente possibile.

5 – Conclusione

Nell’intervento appena citato, avevamo immaginato un’ondata inflazionistica capace di destabilizzare in profondità gli equilibri dello statu quo e di innescare una devalorizzazione massiva di capitale reale e fittizio. È questo davvero il caso? No, almeno per il momento. La nostra analisi fa ora apparire l’inflazione piuttosto come l’ultimo tentativo di salvaguardare lo statu quo. Il quadro provvisorio all’uscita dalla crisi da Covid, è dunque quello di una bipolarizzazione esacerbata del capitale tra branche aperte e branche chiuse, o in altri termini, quello di un rafforzamento del predominio dell’oligopolio e dei meccanismi di drenaggio del plusvalore che esso implica. Si tratta di una fase ulteriore (l’ultima, salvo sorprese) della decomposizione della vecchia formula dello sfruttamento, piuttosto che dell’apparizione di una nuova formula.

Cionondimeno, il mantenimento dello statu quo è sempre contraddittorio, nel senso che le iniziative capitalistiche che lo perseguono finiscono sempre per produrre risultati diversi da quelli attesi. La fiammata inflazionistica, ammesso che prosegua, è destinata ad esacerbare lo scontro tra i capitalisti e lo scontro tra le classi. Prodotta dal voltafaccia di alcune frazioni capitaliste (oligopoliste) a detrimento di tutte le altre, l’inflazione inaugura probabilmente un periodo di conflitti inter-capitalistici molto aspri e una ripresa dei conflitti di lavoro nelle aree centrali del capitale. In ogni caso, essa crea oggettivamente le condizioni affinché la questione del rilancio del plusvalore relativo sia infine posta: la resistenza all’inasprimento della vecchia formula del plusvalore assoluto, nella misura in cui dovesse avere successo, spingerà alcune frazioni capitaliste a prendere in considerazione la soluzione dell’abbassamento del valore del paniere dei mezzi di sussistenza, e a imporre il proprio punto di vista. Allo stesso modo, essa radicalizzerà lo scontro tra oligopoli/monopoli e capitali delle branche aperte, poiché la diminuzione del valore del paniere dei mezzi di sussistenza è impossibile senza una diffusione rapida dei nuovi incrementi di produttività all’insieme delle branche della produzione sociale. Ora, gli oligopoli/monopoli rappresentano precisamente un ostacolo a questa diffusione.

Sarà qui necessario tenere sotto osservazione gli interventi dello Stato a livello della perequazione del saggio di profitto. Le politiche anti-trust, ad esempio, sono notevolmente regredite nel corso degli ultimi vent’anni, soprattutto negli Stati Uniti (cfr. supra, nota 10). La ripresa di queste politiche sarebbe attualmente in corso, almeno nelle intenzioni, ma in misura molto minore rispetto a quanto sarebbe necessario per ritornare a una formula più equilibrata del plusvalore. Non è proprio in ragione della bassa intensità della lotta di classe, e in particolare della debolezza delle lotte salariali nel decennio seguito alla crisi del 2008, che i governi hanno potuto tergiversare su questo fronte? A questo livello, l’inflazione introduce un elemento di novità che sta iniziando a cambiare le carte in tavola.

Come abbiamo più volte ripetuto, nel quadro di un’eventuale ristrutturazione non si tratterebbe soltanto, per i capitalisti, di ridurre il valore delle merci che costituiscono l’attuale paniere dei mezzi di sussistenza, ma di rivedere da cima a fondo le modalità della riproduzione del proletariato. A tal fine, si dovrebbero ad esempio addomesticare i GAFAM e gli altri oligopoli detentori delle tecnologie necessarie, perché il loro vantaggi in termini di produttività si estendano agli altri settori. Tutto ciò si iscriverebbe in una trasformazione molto più vasta, di ampiezza probabilmente maggiore rispetto alle due ristrutturazioni del XX secolo (quella fordista e quella post-fordista). Soltanto una crisi sociale potrà metterla all’ordine del giorno.

Note

1 Solo il presente episodio è disponibile in traduzione italiana. [ndt]

2 Se e in che misura l'aumento del prezzo del petrolio da parte dei paesi OPEC, nel 1973, sia stato precedentemente concordato con le principali compagnie petrolifere, o addirittura incoraggiato da queste ultime, non è molto importante per i fini che si propone questo testo, ma vorremmo sottolineare che la questione rimane aperta.

3 Si potrebbe obiettare che il debito pubblico, negli Stati Uniti, sia cresciuto in modo significativo negli ultimi decenni. In realtà, non è stato così fino ai primi anni 2000. Tra il 2002 e il 2008, l'aumento del debito pubblico americano è stato determinato principalmente dalla spesa militare. È solo a partire dalla svolta della crisi del 2008, che il debito pubblico statunitense ha iniziato a crescere in modo esponenziale, e per motivi differenti da quelli legati alla spesa militare.

4 Si tenga presente che quest'ultimo dato si riferisce alla data di pubblicazione del testo, cioè aprile 2022. [ndt]

5 Kim Moody, The Supply Chain Disruption Arrives «Just in Time», 6 dicembre 2021; disponibile qui: https://labornotes.org/2021/12/supply-chain-disruption-arrives-just-time.

6 François Chesnais, Économie mondiale: «Un nouveau régime de croissance faible s’annonce où la pression sur le travail et la nature va s’accentuer», 30 novembre 2021; disponibile qui: http://alencontre.org/laune/economie-mondiale-un-nouveau-regime-de- croissance-faible-sannonce-ou-la-pression-sur-le-travail-et-la-nature-va-saccentuer.html.

7 Op. cit.

8 Parisa Kamali & Alex Wang, Longer Delivery Times Reflect Supply Chain Disruptions, 25 ottobre 2021; disponibile qui: https://blogs.imf.org/2021/10/25/longer-delivery-times-reflect-supply-chain-disruptions/?utm_medium=email&utm_source=govdelivery.

9 Adam Tooze, Explaining the energy dilemma of 2021- the 2014 shock and the global energy business, 10 novembre 2021; disponibile qui: https://adamtooze.substack.com/p/chartbook-51-explaining-the-energy.

10 Josh Young, The Myth of OPEC+ Spare Capacity, 18 settembre 2021; disponibile qui: https://seekingalpha.com/article/4455943-the-myth-of-opec-plus-spare-capacity.

11 «Negli ultimi vent'anni [...] i mercati statunitensi sono diventati meno competitivi: la concentrazione è elevata in molti settori, i leader sono ben radicati e i loro tassi di profitto sono eccessivi. Questa mancanza di concorrenza [...] ha portato a un aumento dei prezzi, a una riduzione degli investimenti e a una minore crescita della produttività [...] Ho attribuito il declino della concorrenza all'aumento delle barriere all'ingresso e alla debole applicazione delle leggi antitrust, sostenute da un'intensa attività di lobbying.» (Thomas Philippon, The Great Reversal: How America gave up on free markets, Harvard University Press, 2021, p. 205).

12 Kim Moody, U.S. Strikes in 2021 in Context, 3 dicembre 2021; disponibile qui: https://newpol.org/u-s-strikes-of-2021- in-context-whats-happening-and-why/.

13 R.F. & B.A., Accouchement difficile – Épisode 3: Peut-on mettre une crise au congélateur?, aprile 2021; disponibile qui (solo in francese): http://www.hicsalta-communisation.com/accueil/accouchement-difficile-episode-3-peut-on-mettre-une-crise-au- congelateur.

Add comment