- Details

- Hits: 2867

Tra l’ottimismo e la catastrofe

Mario Nuti

Il calo del petrolio e dell’euro e la decisione della Bce possono dare un aiuto alla crescita, anche se non sono privi di qualche controindicazione. Il nuovo governo di Atene ha avanzato proposte molto ragionevoli, ma per ora accolte con ostilità: se si dovesse decidere di abbandonare la Grecia provocandone l’uscita dall’euro, la situazione potrebbe precipitare

Il mese di gennaio 2015 ci ha dato diversi motivi per un moderato ottimismo circa le prospettive di ripresa economica dell’Eurozona e dell’Italia.

Il mese di gennaio 2015 ci ha dato diversi motivi per un moderato ottimismo circa le prospettive di ripresa economica dell’Eurozona e dell’Italia.

In primo luogo, il rafforzamento della tendenza già manifestatasi della caduta del prezzo del petrolio. Da metà giugno del 2014 a fine gennaio 2015 il prezzo del greggio infatti è diminuito di ben il 60 per cento, riducendo i costi energetici delle imprese dell’Eurozona nonostante la contemporanea ma molto inferiore svalutazione dell’euro rispetto al dollaro (di cui si parla più avanti). Stime quantitative dell’effetto di questa riduzione dei costi sul tasso di sviluppo del Pil sono incerte e variano intorno allo 0,5%-0.8%, ma indubbiamente l’effetto positivo c’è e non è trascurabile.

Il secondo motivo di moderato ottimismo è la decisione della Bce del 22 gennaio scorso sull’allentamento monetario (Quantitative Easing, o QE), sia pure con la disapprovazione del presidente della Bundesbank Jens Weidmann e di altri rappresentanti di paesi nordici in minoranza: 60 miliardi di euro al mese per 19 mesi, da marzo 2015 al settembre 2016, e se necessario anche oltre, fino a quando non sarà raggiunto l’obiettivo di un tasso d’inflazione dell’Eurozona “vicino ma inferiore al 2 per cento”. Questo ammontare include altri interventi già decisi in precedenza, per cui in realtà non si tratta di 1140 miliardi ma di circa 900 miliardi aggiuntivi. E l’effetto sorpresa (importante ad esempio nella recente rivalutazione del franco svizzero) è stato diluito da mesi, anzi da anni, di discussioni e controversie. Tuttavia l’ammontare dell’intervento è stato pur sempre maggiore delle aspettative, che erano dell’ordine di 500 miliardi, per cui i mercati sono stati sorpresi lo stesso. L’assunzione da parte delle Banche centrali nazionali del rischio di default eventuale sull’80% dei titoli del loro paese acquistati dalla Bce è un limite importante all’unione monetaria ma un prezzo accettabile per questo massiccio intervento.

- Details

- Hits: 2489

Troika e disinformazione

Quelli che ‘portiamo la democrazia in Europa’

di Alberto Bagnai

Non ho le competenze per poter definire in modo scientifico (nel senso delle scienze politiche) cosa sia la democrazia: diciamo che io, come la maggior parte di voi, la democrazia la vivo, o la subisco, ma non la studio. Tuttavia sono ragionevolmente certo del fatto che nessuno scienziato politico contesterebbe, almeno non apertamente, l’idea che un presupposto della democrazia sia la corretta informazione dei cittadini, del demos. Se il demos deve governare, è quanto meno opportuno che lo faccia con una minima cognizione di causa, e questo tanto più quanto più si invoca la democrazia diretta.

Non ho le competenze per poter definire in modo scientifico (nel senso delle scienze politiche) cosa sia la democrazia: diciamo che io, come la maggior parte di voi, la democrazia la vivo, o la subisco, ma non la studio. Tuttavia sono ragionevolmente certo del fatto che nessuno scienziato politico contesterebbe, almeno non apertamente, l’idea che un presupposto della democrazia sia la corretta informazione dei cittadini, del demos. Se il demos deve governare, è quanto meno opportuno che lo faccia con una minima cognizione di causa, e questo tanto più quanto più si invoca la democrazia diretta.

Mi sono reso conto che per motivi imperscrutabili questo principio viene messo in discussione da molti commentatori di questo blog, i quali non hanno colto la gravità estrema dell’operazione di scorretta informazione, casualmente in senso pro-Troika, denunciata dai miei due ultimi interventi. Fa evidentemente parte della democrazia anche il desiderare di vivere da servi, e lo schernire chi come me ha altre ambizioni: sono opinioni, e nessuno contesta il diritto di esprimerle!

La mia principale obiezione al progetto europeo verte proprio su questo aspetto politico.

- Details

- Hits: 2644

Il terrorismo della Bce

di Andrea Fumagalli

Il 4 febbraio 2015 la Bce ha deciso di non accettare più come garanzia “collaterale” i titoli di stato greci per fornire la liquidità necessaria al sistema creditizio greco per far fronte alle normali operazioni bancarie. Si tratta di una misura drastica che rischia di ricreare quella situazione di crisi di liquidità (cash crunch) che aveva sconvolto l’Argentina nei momenti topici della crisi del 2000, con corsa agli sportelli, bancomat inutilizzabili e sviluppo di nuove monete alternative e nuovi sistemi di pagamento.

Il 4 febbraio 2015 la Bce ha deciso di non accettare più come garanzia “collaterale” i titoli di stato greci per fornire la liquidità necessaria al sistema creditizio greco per far fronte alle normali operazioni bancarie. Si tratta di una misura drastica che rischia di ricreare quella situazione di crisi di liquidità (cash crunch) che aveva sconvolto l’Argentina nei momenti topici della crisi del 2000, con corsa agli sportelli, bancomat inutilizzabili e sviluppo di nuove monete alternative e nuovi sistemi di pagamento.

L’agenzia statunitense Bloomberg stima che la liquidità bancaria in Grecia sarà sufficiente sino a fine febbraio. Rimarrà in vigore invece il fondo di ultima istanza: Emergency Liquidity Assistance (ELA). Bontà sua, la Bce ha infatti autorizzato, a mo’ di compensazione, la Banca Centrale Greca a erogare alle banche in difficoltà sino a un massimo di 60 miliardi di euro all’anno (5 mld al mese), una cifra che tuttavia rischia di essere insufficiente a garantire quella liquidità monetara necessaria per la sopravvivenza quotidiana

La decisione è decisamente politica. Avviene nel corso del tour europeo di Tsipras e del ministro delle Finanze greco, Yanis Varoufakis, poco dopo che quest’ultimo aveva incontrato lo stesso Draghi, e il giorno prima dell’appuntamento con il ministro dell’economia tedesco, il falco Wolfgang Schaeuble. È un chiaro segnale che ci conferma da che parte tira il vento e dove stanno i poteri forti.

- Details

- Hits: 2356

Uscita da sinistra e sovranità

di Dino Greco

Sabato 31 gennaio, a Roma, si è svolto il Seminario di Rifondazione Comunista “Crisi, Euro, Italia, Europa“ (QUI il breve resoconto). Di fronte a tante ambiguità vi sono stati alcuni contributi rilevanti e che hanno ben compreso la natura della crisi del neoliberismo e dell’euro. Ad esempio l’intervento seguente di Dino Greco.*

«La Lega cerca – con preoccupante successo – di egemonizzare il movimento antieuropeista su una linea di populismo reazionario, xenofobo, di marca dichiaratamente lepenista. Assistiamo persino al tentativo di capitalizzare a destra lo stesso straordinario successo di Syriza nelle elezioni greche, oscurandone l’imprinting radicalmente antiliberista. Anche il M5S cavalca l’onda, sebbene con un profilo più basso e confuso, esibendo come distintivo indennitario la pura e semplice, propagandistica, uscita dall’euro tramite il Referendum .

«La Lega cerca – con preoccupante successo – di egemonizzare il movimento antieuropeista su una linea di populismo reazionario, xenofobo, di marca dichiaratamente lepenista. Assistiamo persino al tentativo di capitalizzare a destra lo stesso straordinario successo di Syriza nelle elezioni greche, oscurandone l’imprinting radicalmente antiliberista. Anche il M5S cavalca l’onda, sebbene con un profilo più basso e confuso, esibendo come distintivo indennitario la pura e semplice, propagandistica, uscita dall’euro tramite il Referendum .

L’agognato ritorno alla moneta nazionale non è tuttavia auspicato da costoro per restaurare diritti espropriati (welfare, diritto del lavoro), o per proteggere i salari, o per ostacolare il processo di privatizzazione selvaggio, o per definire nuove regole per il commercio e controllare la circolazione dei capitali, o per pubblicizzare banche e asset nazionali. Tutto il contrario. Si tratta di un nazionalismo autarchico e reazionario che si sdraia su un senso comune sempre più diffuso e sulla crescente disperazione di un popolo che non sa più a che santo votarsi, per lucrarne un vantaggio politico-elettorale a buon mercato.

- Details

- Hits: 2196

Grecia, il braccio di ferro è iniziato*

di Michel Husson

La Banca centrale europea (BCE) ha preso una decisione di una brutalità inaudita: a partire dall’11 febbraio, non accetterà più i titoli pubblici greci in contropartita delle liquidità accordate alle banche greche [leggi, in inglese, dal sito della BCE]. È una dichiarazione di guerra aperta contro il governo Tsipras: o questo rinuncia alla sua politica, o le banche greche falliscono. La BCE sceglie in tal modo una strategia del caos dalle conseguenze assolutamente imprevedibili.

La Banca centrale europea (BCE) ha preso una decisione di una brutalità inaudita: a partire dall’11 febbraio, non accetterà più i titoli pubblici greci in contropartita delle liquidità accordate alle banche greche [leggi, in inglese, dal sito della BCE]. È una dichiarazione di guerra aperta contro il governo Tsipras: o questo rinuncia alla sua politica, o le banche greche falliscono. La BCE sceglie in tal modo una strategia del caos dalle conseguenze assolutamente imprevedibili.

Super Mario: la fine delle illusioni

La nomina di Mario Draghi alla testa della BCE era in sé stessa una provocazione. Ci si ricorda che l’ingresso della Grecia nella zona euro, nel 2001, è stata resa possibile grazie alla manipolazione dei suoi conti, effettuata sotto l’egida della banca Goldman Sachs. Questa aveva consigliato al governo greco di utilizzare prodotti derivati per ridurre l’ampiezza del suo deficit di bilancio. In seguito, l’inganno è stato riconosciuto e i conti corretti. Ma Mario Draghi ha esercitato dal 2002 al 2005 le funzioni di vice presidente per l’Europa di Goldman Sachs e, a questo titolo, è difficile credere che non fosse al corrente di quelle manipolazioni, né dei 300 milioni di dollari che avevano procurato alla sua banca. Dopo essere subentrato a Jean-Paul Trichet alla testa della BCE, quest’ultimo aveva opposto un silenzio pesante e rivelatore (in francese) alla domanda di un giornalista sul passato di Draghi alla Goldman Sachs.

- Details

- Hits: 2363

Cosa dimostra la Grecia di Tsipras sull'euro

Domenico Moro

Sul successo del governo Tsipras si giocherà una partita importantissima non solo per i greci ma per le classi subalterne di tutta l’Europa. Infatti, il governo Tsipras rappresenta un cuneo potenzialmente pericoloso per questa Europa, l’Europa dei capitali e non dei popoli.

Sul successo del governo Tsipras si giocherà una partita importantissima non solo per i greci ma per le classi subalterne di tutta l’Europa. Infatti, il governo Tsipras rappresenta un cuneo potenzialmente pericoloso per questa Europa, l’Europa dei capitali e non dei popoli.

Il problema posto dal governo greco non sta tanto nel debito, quanto nelle misure economiche che sono nella sua agenda programmatica. A tale proposito, è significativo quanto scrive il 31 gennaio The Economist, una delle voci più autorevoli del capitale finanziario europeo. Per il settimanale, Tsipras dice due cose giuste e una completamente sbagliata. Quelle giuste sono che l’austerity europea è stata eccessiva e che il debito (salito dal 103,1% al 175% in sei anni malgrado i tagli feroci alla spesa pubblica) non può essere pagato. Fin qui siamo d’accordo. Quale sarebbe allora la cosa completamente sbagliata? Tsipras sbaglierebbe ad abbandonare le cosidette riforme di struttura, su cui il governo greco precedente si era accordato con la Troika in cambio di prestiti ulteriori. L’abbandono delle riforme comporta misure che in Europa sono in completa controtendenza, come la riassunzione di 12mila lavoratori pubblici licenziati, l’innalzamento delle pensioni minime e soprattutto la cancellazione del programma di massicce privatizzazioni (in Grecia le banche più importanti hanno come principale azionista lo Stato). The Economist propone questa soluzione: la ristrutturazione del debito o la riduzione dei suo valore facciale in cambio della prosecuzione delle riforme.

- Details

- Hits: 2873

Grecia, un gioco complesso

Jacques Sapir

Jacques Sapir analizza la strategia della partita che si sta giocando tra la Grecia e l’Euroestablishment alla luce della teoria dei giochi, di cui il Ministro Varoufakis è un esperto: si starebbe giocando al “gioco del pollo”, in cui vince chi tiene duro e non molla, ma se nessuno dei due molla alla fine si sfascia tutto (e considerando che in questa seconda ipotesi a sfasciarsi sarebbe la gabbia dell’euro, non ci sembra l’ipotesi più peregrina)

Syriza ha vinto le elezioni greche del 25 gennaio. E’ passato un po’ di tempo, e possiamo quindi cominciare a farci un’idea degli eventi. Dopo una settimana di stupore per un governo che applica il suo programma (e che mantiene le sue promesse), dopo aver preso atto dei primi atti politici della squadra di Alexis Tsipras (e del suo nuovo ministero delle Finanze), dopo aver relegato la “Troika”, ossia l’alleanza di FMI, Banca centrale europea e Commissione europea, nell’angolo degli strumenti obsoleti [1], conviene ora interrogarsi sulla strategia di Syriza.

Syriza ha vinto le elezioni greche del 25 gennaio. E’ passato un po’ di tempo, e possiamo quindi cominciare a farci un’idea degli eventi. Dopo una settimana di stupore per un governo che applica il suo programma (e che mantiene le sue promesse), dopo aver preso atto dei primi atti politici della squadra di Alexis Tsipras (e del suo nuovo ministero delle Finanze), dopo aver relegato la “Troika”, ossia l’alleanza di FMI, Banca centrale europea e Commissione europea, nell’angolo degli strumenti obsoleti [1], conviene ora interrogarsi sulla strategia di Syriza.

La strategia di Syriza

Quest’ultima si riassume in un punto. Tsipras vuole ritrovare dei margini di manovra di bilancio. Per questo ha bisogno di poter “recuperare” dai 6 agli 8 miliardi di euro, attualmente assegnati al pagamento degli interessi sul debito greco. Ha bisogno di questi soldi per mettere in atto delle misure che possano evitare che il popolo greco soccomba. Si tratta di una tragica realtà, ma abbastanza ovvia. Questa riduzione della spesa per interessi è necessaria e consentirà al governo di istituire un programma di uscita dall’austerità. Questo è il motivo per cui Syriza ha fatto della cancellazione parziale del debito, o almeno di una moratoria dei pagamenti dai 20 ai 30 anni, una delle sue priorità.

- Details

- Hits: 2121

Il QE di Draghi: tanto rumore per nulla?

di Thomas Fazi

Su un punto esperti e commentatori si sono trovati d'accordo. La questione non è tanto se fare o no il Quantitative Easing o meno ma come lo si fa. Tutti i dettagli del programma

Infuria il dibattitto sul programma di quantitative easing (esteso ai titoli di stato) annunciato da Draghi il 22 gennaio. Su un punto esperti e commentatori si sono trovati pressoché tutti d’accordo: la questione non è tanto se fare il QE o meno – meglio farlo che non farlo –, ma come lo si fa. E infatti il dibattito riguarda più i dettagli del programma che l’acquisto di titoli di stato di sé. Vediamo allora quali sono gli aspetti salienti – e più discussi – del piano Draghi:

Infuria il dibattitto sul programma di quantitative easing (esteso ai titoli di stato) annunciato da Draghi il 22 gennaio. Su un punto esperti e commentatori si sono trovati pressoché tutti d’accordo: la questione non è tanto se fare il QE o meno – meglio farlo che non farlo –, ma come lo si fa. E infatti il dibattito riguarda più i dettagli del programma che l’acquisto di titoli di stato di sé. Vediamo allora quali sono gli aspetti salienti – e più discussi – del piano Draghi:

La durata:

Draghi ha dichiarato che il piano di acquisto titoli partirà a marzo e proseguirà fino a settembre 2016 e comunque fino a quando l’inflazione non tornerà a livelli ritenuti coerenti con gli obiettivi della Bce. Il fatto che il presidente della Bce abbia esplicitamente legato il piano all’obiettivo inflazionistico della banca centrale è stato accolto positivamente da quasi tutti i commentatori, in quanto questo offre a Draghi un ampio margine di manovra per portare avanti il programma per tutta la durata che ritiene necessario. Allo stesso tempo, , è importare notare che Draghi è stato attento a non fissare l’obiettivo in termini di tasso inflazionistico ma di “andamento dell’inflazione”, il che vuol dire che il numero uno della Bce potrebbe porre fine al programma anche se l’obbiettivo inflazionistico della Bce di “poco meno del 2%” non risultasse raggiunto a settembre 2016.

- Details

- Hits: 2329

Dalla Grecia le prospettive che abbiamo di fronte

Paolo Pini e Roberto Romano*

“Il trionfo elettorale di Syriza in Grecia potrebbe capovolgere la situazione dell’Europa e farla finita con l’austerità che mette a rischio la sopravvivenza del nostro continente e dei suoi giovani. Tanto più che le elezioni previste per la fine del 2015 in Spagna potrebbero produrre un risultato simile, con l’ascesa di Podemos. Ma perché questa rivoluzione democratica venuta dal Sud possa riuscire a modificare davvero il corso delle cose, bisognerebbe che i partiti di centrosinistra attualmente al potere in Francia e in Italia adottino un atteggiamento costruttivo e riconoscano la loro parte di responsabilità nella situazione attuale”[1]. Posizioni analoghe son quelle espresse da altri economisti quali De Grauwe[2], Krugman[3], Rodrik[4], Stiglitz[5], Wren-Lewis[6].

“Il trionfo elettorale di Syriza in Grecia potrebbe capovolgere la situazione dell’Europa e farla finita con l’austerità che mette a rischio la sopravvivenza del nostro continente e dei suoi giovani. Tanto più che le elezioni previste per la fine del 2015 in Spagna potrebbero produrre un risultato simile, con l’ascesa di Podemos. Ma perché questa rivoluzione democratica venuta dal Sud possa riuscire a modificare davvero il corso delle cose, bisognerebbe che i partiti di centrosinistra attualmente al potere in Francia e in Italia adottino un atteggiamento costruttivo e riconoscano la loro parte di responsabilità nella situazione attuale”[1]. Posizioni analoghe son quelle espresse da altri economisti quali De Grauwe[2], Krugman[3], Rodrik[4], Stiglitz[5], Wren-Lewis[6].

Un Paese piccolo come la Grecia potrebbe realmente cambiare le politiche europee, non tanto per la sua intrinseca forza economica, piuttosto perché intercetta il senso comune dei cittadini europei, così come il buon senso di tanti inascoltati economisti. Oggi la Grecia suggerisce un New Deal europeo, un progetto a cui ha lavorato l’attuale Ministro delle Finanze greco Varoufakis, con il concorso di Holland e Galbraith, prefigurando un “New Deal europeo che, come il suo predecessore americano, potrebbe portare al miglioramento nell’arco di mesi, pur attraverso misure che rientrano interamente nel quadro costituzionale al quale i governi europei hanno già aderito”[7].

- Details

- Hits: 2937

Quantitative Easing e elezioni greche: un cambio in Europa?

di Andrea Fumagalli

La settimana appena trascorsa verrà probabilmente definita storica per l’Europa. La decisione della BCE di finanziare, in modo diretto, alla faccia del Trattato di Maastricht, il debito pubblico dei paesi dell’Unione e la vittoria di Syriza alle elezioni greche, con la messa in discussione delle politiche di austerity finora pervicacemente perseguite dall’oligarchia economico-finanziaria, possono segnare un momento di svolta?

La settimana appena trascorsa verrà probabilmente definita storica per l’Europa. La decisione della BCE di finanziare, in modo diretto, alla faccia del Trattato di Maastricht, il debito pubblico dei paesi dell’Unione e la vittoria di Syriza alle elezioni greche, con la messa in discussione delle politiche di austerity finora pervicacemente perseguite dall’oligarchia economico-finanziaria, possono segnare un momento di svolta?

Non è facile, a caldo, rispondere. Ci proviamo, con tutte le cautele del caso, partendo dalle decisioni della BCE, non a caso varate tre giorni prima delle elezioni greche.

Svolta della BCE?

Numerosi sono stati gli articoli che hanno presentato e commentato la svolta nella politica economica della BCE dopo la storica decisione dello scorso 22 gennaio di procedere all’acquisto di titoli finanziari (prevalentemente pubblici) per un ammontare di 60 miliardi di euro al mese, almeno sino a settembre 2016. In questa sede non entriamo nell’analisi dello scenario geo-economico globale in cui tale provvedimento si colloca. Lo ha già fatto egregiamente l’articolo di Raffaele Sciortino su queste stesse pagine. Ci limitiamo piuttosto a fare un’analisi critica dei commenti che lo hanno accompagnato, con particolare riferimento agli effetti e al caso italiano.

- Details

- Hits: 2773

La dittatura del debito in Europa e le possibili vie di fuga

Luigi Pandolfi

E’ ormai un dato storico, oltre che economico, il fatto che la crisi finanziaria scoppiata a cavallo tra il 2007 ed il 2008 abbia avuto un effetto deflagrante sulla finanza pubblica dei paesi europei. Il mix di salvataggi bancari, austerity e recessione, che ha segnato la storia europea degli ultimi anni, ha letteralmente fatto esplodere il debito nella gran parte dei paesi dell’Unione, mettendone a rischio, in alcuni casi, la stessa sostenibilità. Se guardiamo all’Eurozona nel suo complesso, è impressionante constatare come nel periodo 2007 – 2013 il debito aggregato sia passato dal 66,2% al 92,6% del Pil (In valore assoluto 8.842 miliardi di Euro)[1]. Certo, in questo dato ci sono situazioni molto diverse tra di loro, sia per l’entità dell’indebitamento che per la sua composizione, ma il fenomeno della crescita del debito ha riguardato tutti i paesi dell’area, ed anche quelli che al momento ne sono fuori.

E’ ormai un dato storico, oltre che economico, il fatto che la crisi finanziaria scoppiata a cavallo tra il 2007 ed il 2008 abbia avuto un effetto deflagrante sulla finanza pubblica dei paesi europei. Il mix di salvataggi bancari, austerity e recessione, che ha segnato la storia europea degli ultimi anni, ha letteralmente fatto esplodere il debito nella gran parte dei paesi dell’Unione, mettendone a rischio, in alcuni casi, la stessa sostenibilità. Se guardiamo all’Eurozona nel suo complesso, è impressionante constatare come nel periodo 2007 – 2013 il debito aggregato sia passato dal 66,2% al 92,6% del Pil (In valore assoluto 8.842 miliardi di Euro)[1]. Certo, in questo dato ci sono situazioni molto diverse tra di loro, sia per l’entità dell’indebitamento che per la sua composizione, ma il fenomeno della crescita del debito ha riguardato tutti i paesi dell’area, ed anche quelli che al momento ne sono fuori.

Prendiamo due paesi considerati agli antipodi dal punto di vista economico: la Germania e la Grecia. Nel periodo in esame, il primo fa registrare un balzo del proprio debito dal 65,2% al 78,4% (con una punta dell’81% nel 2012) della ricchezza nazionale, il secondo dal 107,4% al 175,1%.[2] Per quanto può valere sul piano economico, è impressionante però il divario tra i due paesi relativamente alla grandezza assoluta del proprio debito: 2.127 miliardi Euro la Germania (valore più alto dell’intera Unione), 317 miliardi la Grecia[3].

- Details

- Hits: 2828

Quantitative Easing. Dopo di me il diluvio?

Sergio Cesaratto

Le promesse di ripresa dell’Eurozona per il 2014 non si sono materializzate, come i più avveduti si attendevano[1], mentre hanno preso concretezza quelle di deflazione. Durante il 2014 Draghi aveva ripetutamente annunciato misure più drastiche per sostenere l’Eurozona. Il 22 gennaio scorso ha annunciato il tanto atteso Quantitative Easing (QE) consistente in un piano di acquisti di titoli pubblici dell’Eurozona per 60 miliardi al mese sino (almeno) al settembre 2016.

Le promesse di ripresa dell’Eurozona per il 2014 non si sono materializzate, come i più avveduti si attendevano[1], mentre hanno preso concretezza quelle di deflazione. Durante il 2014 Draghi aveva ripetutamente annunciato misure più drastiche per sostenere l’Eurozona. Il 22 gennaio scorso ha annunciato il tanto atteso Quantitative Easing (QE) consistente in un piano di acquisti di titoli pubblici dell’Eurozona per 60 miliardi al mese sino (almeno) al settembre 2016.

La domanda di Draghi

Il Presidente della BCE è infatti da tempo perfettamente consapevole della natura vera dei problemi, come rivelato in un importante discorso tenuto a Jackson Hole nel settembre 2014 (Draghi 2014). In quel discorso egli sottolineò come il rischio di fare troppo per sostenere la domanda aggregata fosse assai minore di quello di fare troppo poco. Naturalmente tale perorazione fu accompagnata da quella alle riforme strutturali, ma questo era scontato. Più importante fu la denuncia della “crescita troppo lenta dei salari nei paesi non in crisi ciò che suggerisce una crescita fiacca della domanda” e degli spazi esistenti per la politica di bilancio laddove v’è un sostegno istituzionale della banca centrale, come negli Stati Uniti e in Giappone.

- Details

- Hits: 2180

La moratoria del debito italiano è un'illusione

Meglio emettere una nuova moneta statale

di Enrico Grazzini

Le elezioni greche rappresentano una svolta storica. Syriza al governo contrasterà finalmente la Troika (UE, BCE, FMI) e cercherà di porre fine alla tragedia provocata dagli usurai pubblici e privati che prima hanno corrotto le classi dirigenti greche prestando irresponsabilmente denaro a fiumi, poi hanno succhiato il sangue del popolo greco riducendolo alla miseria. Viva Syriza! Tuttavia è ingenuo e semplicistico credere che la proposta avanzata da Alexis Tsipras in Grecia, cioè la moratoria del debito pubblico, possa essere una soluzione valida e ugualmente proponibile anche per l'Italia. Il debito pubblico italiano è troppo alto e non c'è alcuna possibilità di moratoria. L'euro ci strangola, è una moneta che serve solo alla finanza tedesca e del nord Europa. Ma uscire unilateralmente è come fare rientrare il dentifricio nel tubetto.

Le elezioni greche rappresentano una svolta storica. Syriza al governo contrasterà finalmente la Troika (UE, BCE, FMI) e cercherà di porre fine alla tragedia provocata dagli usurai pubblici e privati che prima hanno corrotto le classi dirigenti greche prestando irresponsabilmente denaro a fiumi, poi hanno succhiato il sangue del popolo greco riducendolo alla miseria. Viva Syriza! Tuttavia è ingenuo e semplicistico credere che la proposta avanzata da Alexis Tsipras in Grecia, cioè la moratoria del debito pubblico, possa essere una soluzione valida e ugualmente proponibile anche per l'Italia. Il debito pubblico italiano è troppo alto e non c'è alcuna possibilità di moratoria. L'euro ci strangola, è una moneta che serve solo alla finanza tedesca e del nord Europa. Ma uscire unilateralmente è come fare rientrare il dentifricio nel tubetto.

L'Italia potrebbe invece uscire dalla deflazione e dalla crisi grazie all'emissione di una nuova moneta statale complementare all'euro. Occorre infatti che gli stati riprendano almeno in parte la loro autonomia in campo monetario, senza attendere l'approvazione preventiva della Commissione Europea, della BCE e del governo tedesco. La proposta di creare una nuova moneta statale parallela all'euro (senza però uscire dall'euro) avanzata da Luciano Gallino e da altri economisti va proprio in questa direzione [1].

- Details

- Hits: 2109

Deflazione e disoccupazione in Europa

… e i problemi che il quantitative easing non risolve

di Michele Nobile

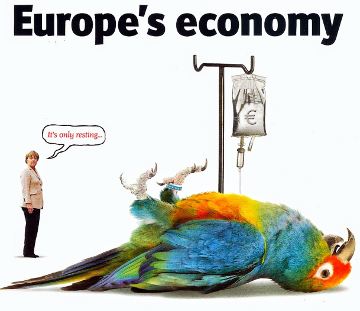

La signora Merkel e il pappagallo congelato

Un colossale pappagallo zampe all'aria, con tutta l'apparenza d'essere morto: così la copertina di The economist rendeva lo stato dell'economia europea nell'ultima settimana di ottobre dell'anno appena trascorso. Nella stessa immagine, una piccola Angela Merkel osserva il pappagallo affermando: sta solo riposando (it's only resting).

Di cosa potrebbe soffrire lo sventurato pappagallo? Di freddo, nonostante le temperature anomale dell'autunno. Freddo che in termini economici si chiama deflazione: The economist suggerisce dunque un paragone tra i prezzi e i parametri di temperatura entro cui si svolge la vita. Un certo livello d'inflazione nel processo economico è l'equivalente del sano riscaldamento del corpo nell'attività fisica: la crescita nominale dei prezzi e dei salari è indice di crescita dell'investimento e dell'occupazione, di vitalità economica. Viceversa, l'analogo della deflazione è il processo di congelamento, che causa sonnolenza, incoscienza e infine, se non si arresta, la morte. Ed è appunto questo il processo di cui può rimanere vittima il pappagallo, cioè l'economia europea.

Infatti, se si osserva il termometro dei prezzi al consumo, esso ci dice che la temperatura media annua nell'area dell'euro a ottobre era allo 0,4%, a novembre a 0,3%, a dicembre -0,2% (ultimo dato del flash Eurostat del 7 gennaio 2015).

- Details

- Hits: 2972

Quantitative easing: crescita o bolla?

Un'analisi critica della mossa della Bce

di Leonardo Mazzei

«Crescita o bolla?» Prevedibilmente, la "seconda che hai detto". Tutto lascia pensare che le decisioni della Bce avranno ben poco effetto sull'economia reale. D'altronde, l'opinione di molti economisti è che le bolle speculative siano assolutamente necessarie. Nelle parole di Larry Summers, che fu anche ministro di Clinton, si tratta sì di una droga, ma di una droga assolutamente necessaria. Senza di essa il sistema si inceppa. E proprio parafrasando un noto slogan clintoniano, potremmo dire che "è il capitalismo-casinò, bellezza!».

«Crescita o bolla?» Prevedibilmente, la "seconda che hai detto". Tutto lascia pensare che le decisioni della Bce avranno ben poco effetto sull'economia reale. D'altronde, l'opinione di molti economisti è che le bolle speculative siano assolutamente necessarie. Nelle parole di Larry Summers, che fu anche ministro di Clinton, si tratta sì di una droga, ma di una droga assolutamente necessaria. Senza di essa il sistema si inceppa. E proprio parafrasando un noto slogan clintoniano, potremmo dire che "è il capitalismo-casinò, bellezza!».

Fa un po' sorridere, dunque, il trionfale commento di Padoan, che ha detto che «ora le famiglie possono cominciare a spendere». E perché mai? Il loro reddito è forse in risalita? Ma lasciamo perdere, che ad andar con gli zoppi si impara a zoppicare. Se poi lo zoppo è così ciarliero come il suo attuale principale, le conseguenze non possono essere che queste.

Ma vediamo, sinteticamente per punti, la sostanza delle decisioni prese dalla Banca Centrale Europea.

1. Il Quantitative easing europeo (QE) ha da ieri una forma. Gli acquisti di titoli partiranno dal primo marzo e dureranno almeno fino a settembre 2016. Al ritmo di 60 miliardi al mese, per diciannove mesi, si arriverà così ad un totale di 1.140 miliardi.

Page 46 of 72

{kind=link}