Fai una donazione

Questo sito è autofinanziato. L'aumento dei costi ci costringe a chiedere un piccolo aiuto ai lettori. CHI NON HA O NON VUOLE USARE UNA CARTA DI CREDITO può comunque cliccare su "donate" e nella pagina successiva è presente (in alto) l'IBAN per un bonifico diretto________________________________

- Details

- Hits: 1921

La giusta patrimoniale e i suoi nemici

di coniarerivolta

Siamo ancora nel pieno della tempesta, con l’emergenza sanitaria che continua a mordere. Ma problemi almeno altrettanto drammatici sono all’orizzonte, poiché si apre una fase di crisi economica in cui serviranno tantissime risorse per finanziare le misure di sostegno al reddito, di supporto all’occupazione e di rilancio dell’economia necessarie ad evitare un disastro sociale. Una domanda sorge spontanea: come paghiamo il conto e chi lo deve pagare? Una delle possibilità ventilate è quella di un’imposta patrimoniale. Ma questa opzione è davvero possibile dentro il quadro istituzionale europeo? Cerchiamo di capirci qualcosa.

Siamo ancora nel pieno della tempesta, con l’emergenza sanitaria che continua a mordere. Ma problemi almeno altrettanto drammatici sono all’orizzonte, poiché si apre una fase di crisi economica in cui serviranno tantissime risorse per finanziare le misure di sostegno al reddito, di supporto all’occupazione e di rilancio dell’economia necessarie ad evitare un disastro sociale. Una domanda sorge spontanea: come paghiamo il conto e chi lo deve pagare? Una delle possibilità ventilate è quella di un’imposta patrimoniale. Ma questa opzione è davvero possibile dentro il quadro istituzionale europeo? Cerchiamo di capirci qualcosa.

Un’imposta patrimoniale è una tassa che colpisce non il reddito delle persone, bensì la loro ricchezza accumulata. L’idea è quella di prendere i soldi lì dove stanno, nelle tasche dei ricchi, anziché sbattere il muso sul muro di gomma che le istituzioni europee hanno posto alla possibilità di ricorrere alla leva del debito. La patrimoniale viene dipinta come la soluzione ideale per risolvere una vera e propria emergenza, evitando di scontrarci con i problemi sistemici che ci impongono dall’alto la scarsità delle risorse: sfuggire al ricatto del debito evitando di contrarre debito, e andando a prendere quelle risorse, in tempi brevissimi, direttamente a casa dei ricchi, o meglio sul loro conto in banca. Un’opzione che avrebbe il doppio effetto positivo di supplire al fabbisogno finanziario necessario e, allo stesso tempo, praticare una redistribuzione delle risorse dall’alto al basso: un potente strumento di gettito fiscale immediato e, contemporaneamente, di giustizia sociale.

Purtroppo, i ricchi sono ricchi anche perché non si lasciano prendere così facilmente e, come ci insegna anche la storia recente del nostro Paese, le imposte patrimoniali implementate fino ad oggi sono ricadute regolarmente sulla testa della classe lavoratrice.

- Details

- Hits: 2472

Non basta Keynes, ci vuole Marx

Alessandro Bartoloni intervista Domenico Moro

Una crisi pesantissima che covava da tempo, a cui l’Europa sta reagendo in ritardo e seguendo vecchie ricette che non aiuteranno né la ripresa economica né la classe lavoratrice. Per capire la crisi economica che sta dietro la crisi sanitaria abbiamo intervistato Domenico Moro, economista e ricercatore presso l’Istituto Nazionale di Statistica.

Domanda. Ciao Domenico, innanzitutto grazie per questa intervista. Allora, come alcuni hanno sottolineato la pandemia da Coronavirus ha messo in luce le fragilità del sistema economico capitalistico e fatto scoppiare una crisi già pronta a esplodere. Per quanto sia difficile fare previsioni, come giudichi i mesi che verranno: siamo di fronte ad uno scenario a V, con una forte crisi e una rapida risalita, oppure dovremo fare i conti con una crisi lunga e difficile?

Domanda. Ciao Domenico, innanzitutto grazie per questa intervista. Allora, come alcuni hanno sottolineato la pandemia da Coronavirus ha messo in luce le fragilità del sistema economico capitalistico e fatto scoppiare una crisi già pronta a esplodere. Per quanto sia difficile fare previsioni, come giudichi i mesi che verranno: siamo di fronte ad uno scenario a V, con una forte crisi e una rapida risalita, oppure dovremo fare i conti con una crisi lunga e difficile?

Risposta. Credo che sia da escludere una evoluzione economica a V, con una rapida discesa seguita immediatamente da una altrettanto rapida ripresa. È molto più probabile che ci troveremo davanti a una crisi lunga e soprattutto profonda. A livello mondiale, dopo la Seconda guerra mondiale, solo nel 2009 si registrò un decremento del PIL, pari al -1,28%, oggi si prevede un decremento per il 2020, secondo alcune banche internazionali tra il -2,3 e il -2,6%. In Italia sono ferme almeno il 60% delle attività produttive, il che significa perdere 10-15 miliardi di Pil a settimana. Il centro studi della Confindustria prevede un calo del Pil in Italia, sempre nel 2020, del -6%, ma solo a patto che la fase acuta dell’emergenza termini a maggio con la riapertura del 90% delle attività.

La crisi che si prospetta è molto grave, perché non riguarda solo la domanda ma anche l’offerta. Molte imprese staranno ferme, senza produrre, per mesi. Ciò vuol dire rimanere senza liquidità. Sarà, quindi, molto difficile per molte di queste imprese riprendere l’attività, saldando i debiti pregressi, e trovando gli investimenti per ripartire. Pensiamo solo al turismo, che riguarda il 13% del Pil e conta quasi un milione di addetti, e che è molto difficile possa riprendere a girare a pieno ritmo in pochi mesi.

- Details

- Hits: 3956

Un'economia di guerra?

di Michael Roberts

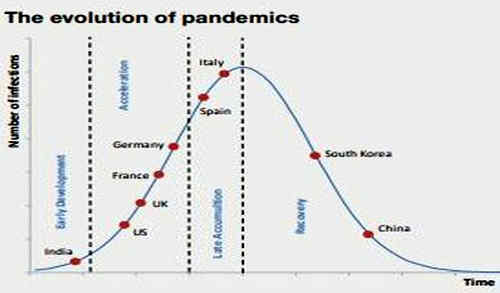

Se le pandemie fossero uguali in tutti i paesi, l'immagine che vediamo qui sopra ci indicherebbe il modo in cui finirà questa, di pandemia. In tutti i paesi il coefficiente che indica la relazione tra inizio e fine dell'infezione sarebbe di 40-50 giorni. Ma molti paesi ancora non sono nemmeno vicini al punto di picco, e non c'è alcuna garanzia che il picco ci sarà nello stesso momento, visto che i metodi di limitazione e prevenzione (analisi, autoisolamento, quarantena e lockdown) funzionano diversamente. Ma alla fine ci sarà un picco ovunque, e la pandemia si attenuerà, anche se lo farà solo per tornare l'anno successivo, forse. Ciò che appare chiaro è che il blocco che sta avendo luogo in così tante economie maggiori provocherà un enorme crollo della produzione, degli investimenti e dei redditi nella maggior parte di queste economie. L'OCSE riassume meglio quale sia il quadro. L'effetto che avrà l'impatto dovuto alla chiusura delle attività potrebbe causare una riduzione del 15%, o più di quello che è il livello di produzione in tutte le economie avanzate, e nelle principali economie dei mercati emergenti. Nell'economia centrale, la produzione diminuirebbe del 25%... «Per ogni mese di contenimento, ci sarà una perdita di 2 punti percentuali nella crescita annuale del PIL».

Se le pandemie fossero uguali in tutti i paesi, l'immagine che vediamo qui sopra ci indicherebbe il modo in cui finirà questa, di pandemia. In tutti i paesi il coefficiente che indica la relazione tra inizio e fine dell'infezione sarebbe di 40-50 giorni. Ma molti paesi ancora non sono nemmeno vicini al punto di picco, e non c'è alcuna garanzia che il picco ci sarà nello stesso momento, visto che i metodi di limitazione e prevenzione (analisi, autoisolamento, quarantena e lockdown) funzionano diversamente. Ma alla fine ci sarà un picco ovunque, e la pandemia si attenuerà, anche se lo farà solo per tornare l'anno successivo, forse. Ciò che appare chiaro è che il blocco che sta avendo luogo in così tante economie maggiori provocherà un enorme crollo della produzione, degli investimenti e dei redditi nella maggior parte di queste economie. L'OCSE riassume meglio quale sia il quadro. L'effetto che avrà l'impatto dovuto alla chiusura delle attività potrebbe causare una riduzione del 15%, o più di quello che è il livello di produzione in tutte le economie avanzate, e nelle principali economie dei mercati emergenti. Nell'economia centrale, la produzione diminuirebbe del 25%... «Per ogni mese di contenimento, ci sarà una perdita di 2 punti percentuali nella crescita annuale del PIL».

Rileggendo il mio libro, "The Long Depression", ho scoperto che la perdita di PIL, nelle maggiori economie, dall'inizio della Grande Recessione del 2008, attraverso i 18 mesi che ci hanno portato a metà del 2009, è stata superiore al 6% del PIL. In quel periodo, il PIL reale globale è sceso di circa il 3,5%, mentre le cosiddette economie dei mercati emergenti non hanno avuto nessuna contrazione (dal momento che la Cina ha continuato ad espandersi).

- Details

- Hits: 2191

COVID-19, l’untore dell’economia mondiale

di Ascanio Bernardeschi

I danni economici del Coronavirus resi palesi e quelli messi sotto il tappeto del capitalismo mondializzato. I meccanismi monetari e di bilancio per far fronte alla crisi impongono di riscrivere radicalmente le regole europee. Occorre ripristinare il ruolo dello stato nella gestione dei servizi essenziali e nella pianificazione economica

Dal giornale della Confindustria, ai centri studi mainstream e alle agenzie internazionali giunge un messaggio preoccupato per l’emergenza economica che, a loro dire, sarà conseguenza di quella sanitaria: la prossima crisi economica sarà da pandemia di COVID-19! Così anche questa volta, come avvenne con i mutui subprime, abbiano trovato il colpevole della crisi profonda da cui il capitalismo mondiale non riesce a tirare fuori le gambe.

Dal giornale della Confindustria, ai centri studi mainstream e alle agenzie internazionali giunge un messaggio preoccupato per l’emergenza economica che, a loro dire, sarà conseguenza di quella sanitaria: la prossima crisi economica sarà da pandemia di COVID-19! Così anche questa volta, come avvenne con i mutui subprime, abbiano trovato il colpevole della crisi profonda da cui il capitalismo mondiale non riesce a tirare fuori le gambe.

Viene tenuto in ombra che i fondamentali dell’economia erano già pessimi anche senza virus. In Italia le cose stanno andando molto peggio che nel resto dell’Europa. Per esempio i lavoratori in cassa integrazione nel 2019 erano aumentati del 79% rispetto all’anno precedente. Le previsioni dell’Istat per il 2019 indicavano una crescita del Pil di un misero 0,2% e, ottimisticamente, dello 0,6% per quest’anno, avvertendo però che le cose sarebbero potute andare peggio. E stavano andando in effetti peggio anche a causa della guerra commerciale in atto. Ma la previsione più importante dell’Istat è la “decelerazione”, più accentuata nel 2020, del ritmo degli investimenti, che poi sono il traino dell’economia e il cui andamento negativo anticipa regolarmente le crisi.

A fronte di un’economia reale in stasi dal 2011, ove si escludano le performance della Cina e di altri paesi emergenti, e che anzi aveva manifestato negli ultimi mesi del 2019 chiari segnali di una nuova recessione in arrivo, dal 2008 le quotazioni di borsa si sono gonfiate a dismisura producendo una nuova gigantesca bolla finanziaria. Le crisi si manifestano quasi sempre nella forma dello scoppio di una bolla. Lo sciocco o l’economista in malafede vede solo lo spillo che la fa scoppiare, non la bolla stessa. E questa volta lo spillo è servito su un vassoio d’argento da un minuscolo, insidioso virus.

- Details

- Hits: 4583

"E' una crisi diversa dalle altre. Keynes non basta, serve una logica di piano"

Intervista ad Emiliano Brancaccio

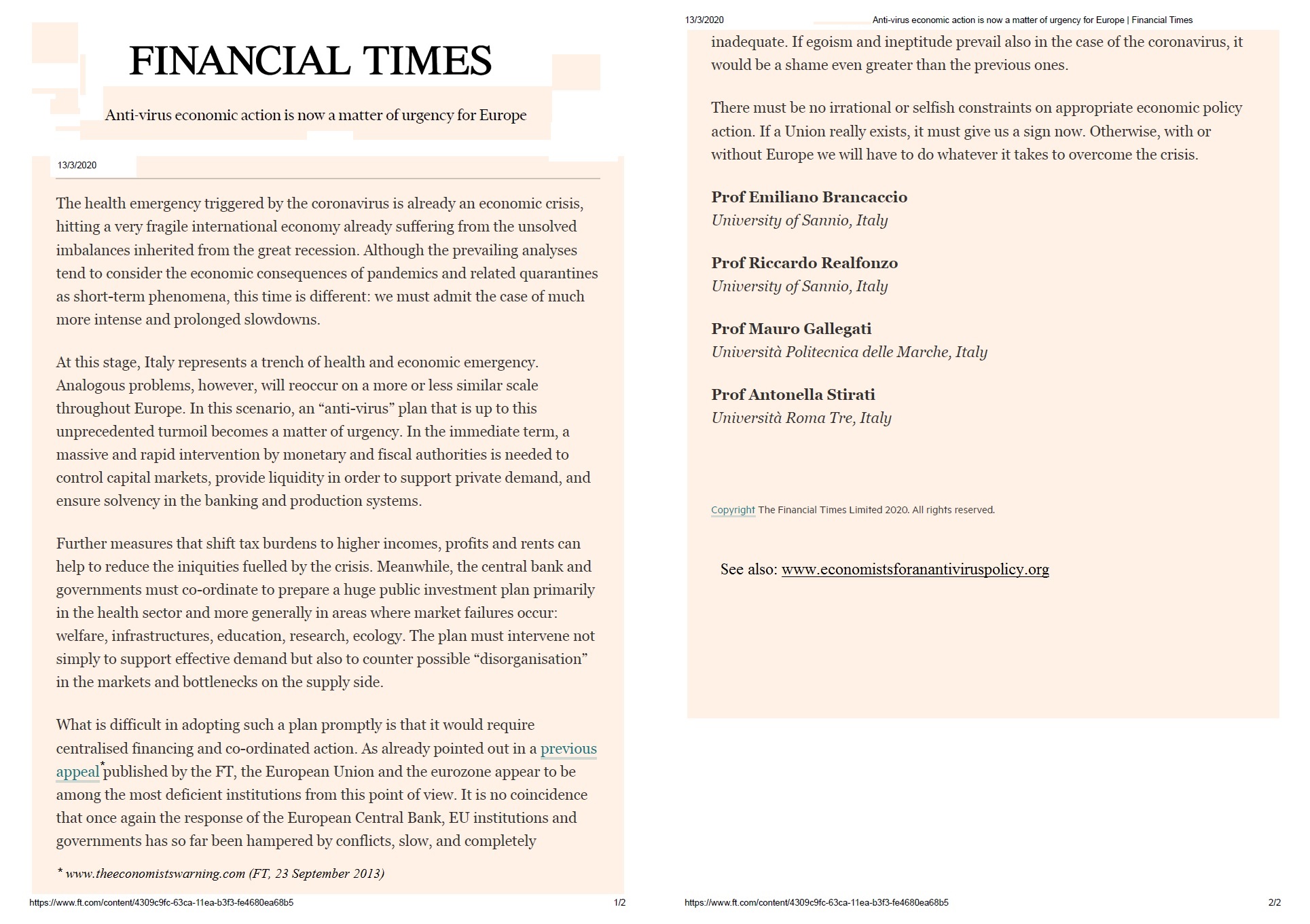

Per l’economista sono già sconfessate le previsioni ottimistiche della BCE, secondo cui questa sarebbe una crisi “a forma di v”, con una breve caduta e poi subito una ripresa spontanea. E riguardo al fondo salva-stati dice: “non è la soluzione, è una trappola”. Ma non basta nemmeno invocare un rilancio della domanda. Un piano “anti-virus” è l’unica strada efficace per risolvere la “disorganizzazione” dei mercati e combattere la speculazione

“Il coronavirus rischia di condizionare le nostre vite più e peggio di quanto fece l’aids un trentennio fa. Se vogliamo difendere le nostre conquiste e i nostri diritti di libertà, dobbiamo comprendere che siamo dinanzi a una sfida colossale, che contemporaneamente investe la sanità, la scienza e la tecnica e l’economia. Per il momento siamo lontanissimi da una presa di coscienza. I policymakers sembrano ragionare con lo sguardo rivolto all’indietro, come se non avessero il coraggio di guardare avanti e indicare soluzioni all’altezza di questa tragedia epocale”. L’economista Emiliano Brancaccio denuncia all'AntiDiplomatico l’inadeguatezza dell’azione politica di fronte agli effetti dell’epidemia e lancia un appello sul Financial Times per un “piano-anti-virus”.

“Il coronavirus rischia di condizionare le nostre vite più e peggio di quanto fece l’aids un trentennio fa. Se vogliamo difendere le nostre conquiste e i nostri diritti di libertà, dobbiamo comprendere che siamo dinanzi a una sfida colossale, che contemporaneamente investe la sanità, la scienza e la tecnica e l’economia. Per il momento siamo lontanissimi da una presa di coscienza. I policymakers sembrano ragionare con lo sguardo rivolto all’indietro, come se non avessero il coraggio di guardare avanti e indicare soluzioni all’altezza di questa tragedia epocale”. L’economista Emiliano Brancaccio denuncia all'AntiDiplomatico l’inadeguatezza dell’azione politica di fronte agli effetti dell’epidemia e lancia un appello sul Financial Times per un “piano-anti-virus”.

* * * *

Professor Brancaccio, pochi giorni fa il Financial Times ha pubblicato un appello promosso da lei e da altri colleghi economisti per l’immediata attuazione di un piano "anti-virus" che possa fronteggiare una crisi a vostro avviso gravissima. Qual è l’effettiva portata economica di questa crisi? E’ possibile quantificare l’impatto complessivo che avrà sulla produzione e sull’occupazione, in Italia e nel mondo?

Dipende da quanto dovranno durare le quarantene. Marx sosteneva che se una nazione ferma il lavoro anche solo per un paio di settimane, quella nazione è destinata a soccombere. Esagerava ma non andava troppo lontano dal vero. Un banale calcolo contabile ci dice che appena due settimane di blocco anche parziale dell’attività produttiva implicano una perdita di produzione e di reddito di un’ottantina di miliardi, ossia circa il 4 percento del Pil italiano, e questo senza considerare gli effetti moltiplicativi della recessione. Ovviamente, se il blocco perdura, il crollo si accentua.

- Details

- Hits: 1493

Il debito ai tempi del Coronavirus: la borsa e la vita

di coniarerivolta

La rapida diffusione della Covid-19 ha creato una situazione di emergenza, non solo in Italia, che rende necessario un tempestivo intervento pubblico per sostenere il settore sanitario e l’economia nel suo complesso. La violenza di questo shock, manifestatosi nel mezzo di una situazione economica già precaria, con l’Italia in stagnazione e la locomotiva tedesca in frenata, ha indotto persino i più ferrei sostenitori dell’austerità ad ammettere la necessità che lo Stato faccia immediatamente ricorso alla spesa in deficit per arginare l’imminente crisi. Quando a rischiare non sono solo i lavoratori e i loro salari, ma anche i profitti di imprese e banche, il debito pubblico è il benvenuto: i soldi, che non ci sono mai, come per miracolo ora ci sarebbero. Alfieri del neoliberismo e maître à penser dell’austerità di matrice europea (Mario Monti, Carlo Cottarelli, Elsa Fornero, Alesina e Giavazzi, e la neo-insediata commissaria Von der Leyen) incoraggiano i governi a fare tutto il possibile, ricorrendo al malum necessarium della spesa in deficit, contro la Covid-19. Possiamo dire che la prima vittima del nuovo virus sia dunque l’austerità? Purtroppo, no. Perché l’austerità è un progetto politico teso a trasformare la nostra organizzazione economica e sociale che va ben oltre le politiche restrittive imposte negli anni recenti: questo disegno di governance può ricorrere all’uso spregiudicato della crisi quando deve scardinare le conquiste di decenni di lotte dei lavoratori, lo stato sociale, i diritti e i salari, ma può anche far ricorso a strumenti di stabilizzazione, quando ritiene che la crisi possa compromettere i profitti di imprese e banche. In sintesi, l’austerità non è solo recessione: l’austerità è controllo e disciplina, e in questo frangente proverà ad arginare la caduta della produzione senza per questo ammorbidire un modello di crescita che continuerà a fondarsi sulla precarietà, lo sfruttamento e la disoccupazione di massa.

La rapida diffusione della Covid-19 ha creato una situazione di emergenza, non solo in Italia, che rende necessario un tempestivo intervento pubblico per sostenere il settore sanitario e l’economia nel suo complesso. La violenza di questo shock, manifestatosi nel mezzo di una situazione economica già precaria, con l’Italia in stagnazione e la locomotiva tedesca in frenata, ha indotto persino i più ferrei sostenitori dell’austerità ad ammettere la necessità che lo Stato faccia immediatamente ricorso alla spesa in deficit per arginare l’imminente crisi. Quando a rischiare non sono solo i lavoratori e i loro salari, ma anche i profitti di imprese e banche, il debito pubblico è il benvenuto: i soldi, che non ci sono mai, come per miracolo ora ci sarebbero. Alfieri del neoliberismo e maître à penser dell’austerità di matrice europea (Mario Monti, Carlo Cottarelli, Elsa Fornero, Alesina e Giavazzi, e la neo-insediata commissaria Von der Leyen) incoraggiano i governi a fare tutto il possibile, ricorrendo al malum necessarium della spesa in deficit, contro la Covid-19. Possiamo dire che la prima vittima del nuovo virus sia dunque l’austerità? Purtroppo, no. Perché l’austerità è un progetto politico teso a trasformare la nostra organizzazione economica e sociale che va ben oltre le politiche restrittive imposte negli anni recenti: questo disegno di governance può ricorrere all’uso spregiudicato della crisi quando deve scardinare le conquiste di decenni di lotte dei lavoratori, lo stato sociale, i diritti e i salari, ma può anche far ricorso a strumenti di stabilizzazione, quando ritiene che la crisi possa compromettere i profitti di imprese e banche. In sintesi, l’austerità non è solo recessione: l’austerità è controllo e disciplina, e in questo frangente proverà ad arginare la caduta della produzione senza per questo ammorbidire un modello di crescita che continuerà a fondarsi sulla precarietà, lo sfruttamento e la disoccupazione di massa.

- Details

- Hits: 6888

La semplice macroeconomia del dopo crisi

di Alberto Bagnai

La crisi è appena cominciata, o forse dovremmo dire che non è mai terminata, non sappiamo quanto sarà profondo questo terzo scalino verso il basso, ma siccome sappiamo che non è vero che questa volta è diverso, e siccome Ray Dalio (un uomo che sa come navigare attraverso le crisi) si è posizionato al ribasso, sappiamo che qualcosa dovrà succedere, e possiamo cominciare a farci delle idee basandoci sull'esperienza storica.

La crisi è appena cominciata, o forse dovremmo dire che non è mai terminata, non sappiamo quanto sarà profondo questo terzo scalino verso il basso, ma siccome sappiamo che non è vero che questa volta è diverso, e siccome Ray Dalio (un uomo che sa come navigare attraverso le crisi) si è posizionato al ribasso, sappiamo che qualcosa dovrà succedere, e possiamo cominciare a farci delle idee basandoci sull'esperienza storica.

Intanto, oggi Goldman Sachs ci fa sapere che secondo lui andrà così:

- Details

- Hits: 4055

Le conseguenze economiche del coronavirus

di Mario Pianta

Cosa possiamo imparare e cosa possiamo cambiare di fronte all’epidemia di coronavirus? Riscopriamo che la salute è un bene pubblico globale, che la sanità pubblica e il welfare state sono attività fondamentali, alternative al mercato, che ci aspetta una seria crisi dell’economia, della finanza e dell’Europa

L’epidemia di coronavirus sta cambiando rapidamente condizioni sanitarie, abitudini di vita, relazioni sociali e attività economiche. L’Organizzazione mondiale della sanità riporta nei primi 52 giorni dell’epidemia 133 mila contagi e 5000 morti nel mondo; il numero di nuovi contagiati per ogni persona infetta è stimato tra 2 e 4; a livello mondiale siamo ancora in una fase di crescita esponenziale dell’epidemia; in Cina, dove il virus è partito, sembra che il contagio si sia fermato dopo aver raggiunto gli 81 mila casi; in Italia – il secondo paese più colpito con 15 mila casi – l’epidemia non rallenta ancora. In molti degli altri 123 paesi contagiati le prospettive sono di una rapida diffusione.

L’epidemia di coronavirus sta cambiando rapidamente condizioni sanitarie, abitudini di vita, relazioni sociali e attività economiche. L’Organizzazione mondiale della sanità riporta nei primi 52 giorni dell’epidemia 133 mila contagi e 5000 morti nel mondo; il numero di nuovi contagiati per ogni persona infetta è stimato tra 2 e 4; a livello mondiale siamo ancora in una fase di crescita esponenziale dell’epidemia; in Cina, dove il virus è partito, sembra che il contagio si sia fermato dopo aver raggiunto gli 81 mila casi; in Italia – il secondo paese più colpito con 15 mila casi – l’epidemia non rallenta ancora. In molti degli altri 123 paesi contagiati le prospettive sono di una rapida diffusione.

Le conseguenze dell’epidemia sono di grande rilievo e investono il sistema economico mondiale. In queste note – necessariamente schematiche – si propone una riflessione sulle questioni aperte dall’epidemia, sulle lezioni che possiamo imparare, su alcuni cambiamenti possibili per quanto riguarda i rapporti tra salute, economia e politica a livello mondiale.

1. La salute è un bene pubblico globale e come tale va garantito

Il necessario punto di partenza è la nostra concezione della salute. La Costituzione italiana – come moltissime altre carte dei principi internazionali – riconosce la salute come “fondamentale diritto dell’individuo e interesse della collettività”. Dal punto di vista economico, la salute è un bene pubblico globale perché non può essere prodotto come una merce venduta sul mercato a consumatori individuali e perché è minacciato dalla mancanza di salute (o, appunto, dalla nascita di epidemie) in ogni punto del pianeta.

- Details

- Hits: 1556

Dalla Grecia alla Spagna: non alzare la testa, non alzare i salari

di coniarerivolta

Puntuale come le sciagure, cieca e premonitrice come Tiresia, è arrivata l’ammonizione della Banca Centrale Spagnola al neo insediato governo progressista di Spagna. Il nuovo esecutivo una settimana fa, circa, ha varato l’aumento del salario minimo e si appresta, nelle intenzioni, a modificare almeno in parte le contro-misure del lavoro varate dai precedenti governi dopo la drammatica crisi che ha coinvolto la Spagna e l’Europa intera. Noi stessi abbiamo appena fatto in tempo a sottolineare l’ostilità istituzionale nel quale l’esecutivo rosso-viola si sarebbe trovato ad agire, che la prima intimidazione è giunta.

Puntuale come le sciagure, cieca e premonitrice come Tiresia, è arrivata l’ammonizione della Banca Centrale Spagnola al neo insediato governo progressista di Spagna. Il nuovo esecutivo una settimana fa, circa, ha varato l’aumento del salario minimo e si appresta, nelle intenzioni, a modificare almeno in parte le contro-misure del lavoro varate dai precedenti governi dopo la drammatica crisi che ha coinvolto la Spagna e l’Europa intera. Noi stessi abbiamo appena fatto in tempo a sottolineare l’ostilità istituzionale nel quale l’esecutivo rosso-viola si sarebbe trovato ad agire, che la prima intimidazione è giunta.

Preservare innanzitutto la competitività delle merci nazionali, dice il governatore del Banco de España, che tradotto significa tenere i salari bassi. Se già l’approvazione dell’aumento del salario minimo avrebbe già rischiato di far scattare la molla dell’inflazione, è la messa in discussione delle riforme liberiste del mercato del lavoro che preoccupa il Governatore Pablo Hernández de Cos. Egli ha così voluto mettere in guardia l’esecutivo dal tornare a una contrattazione centralizzata e di settore, abbandonando la contrattazione aziendale introdotta dal precedente governo di centro destra. C’era da aspettarselo, ma crediamo sia giusto spiegare la logica di questo intervento, perché esso rivela quale sia il modello di crescita che ispira tutte le politiche europee e, in generale, quale sia il modello di “cooperazione” tra gli Stati e di relazioni sociali al loro interno. E questa logica ha almeno due facce che meritano di essere indagate: quella che guarda alla strategia di crescita e quella che guarda all’idea di distribuzione del reddito. Proviamo a muoverci in un circuito in cui, partendo dai rilievi della Banca Centrale Spagnola, passeremo per la crescita dell’economia, la distribuzione del reddito e torneremo alle parole del Gobernador.

- Details

- Hits: 1587

Ichino, Boeri e il paese della cuccagna

di coniarerivolta

Da ormai un decennio viviamo i postumi di una massacrante crisi economica e finanziaria che ha lasciato strascichi incommensurabili. Il nostro paese, come l’intera periferia europea (e ormai anche le aree più ricche del continente), è investito da una crisi di portata storica: disoccupazione a due cifre, salari da fame, precarietà del lavoro, carenza di servizi pubblici e di adeguati ammortizzatori sociali. In questo scenario drammatico, tuttavia, emergono delle disparità territoriali che mostrano tutte le contraddizioni del sistema economico in cui viviamo. Nel caso dell’Italia, ad esempio, la disoccupazione al Sud si attesta al 18%, coinvolgendo circa 1 milione e mezzo di persone. Niente di comparabile a ciò che accade al Centro e al Nord dove, sebbene sostenuta, la disoccupazione si ‘ferma’ rispettivamente al 9 e al 7 percento. Stesso discorso qualora facessimo riferimento al reddito pro-capite: è infatti rilevante la forbice che esiste tra i circa 18mila euro medi della Calabria (la regione più povera) e i 38mila della Lombardia. Questo lo spaccato di un paese in cui la crisi e le successive politiche di austerità in ossequio ai vincoli europei hanno ampliato i differenziali tra individui residenti in diverse regioni, e, da Siracusa a Bolzano, fatto impennare disuguaglianza e disoccupazione.

Da ormai un decennio viviamo i postumi di una massacrante crisi economica e finanziaria che ha lasciato strascichi incommensurabili. Il nostro paese, come l’intera periferia europea (e ormai anche le aree più ricche del continente), è investito da una crisi di portata storica: disoccupazione a due cifre, salari da fame, precarietà del lavoro, carenza di servizi pubblici e di adeguati ammortizzatori sociali. In questo scenario drammatico, tuttavia, emergono delle disparità territoriali che mostrano tutte le contraddizioni del sistema economico in cui viviamo. Nel caso dell’Italia, ad esempio, la disoccupazione al Sud si attesta al 18%, coinvolgendo circa 1 milione e mezzo di persone. Niente di comparabile a ciò che accade al Centro e al Nord dove, sebbene sostenuta, la disoccupazione si ‘ferma’ rispettivamente al 9 e al 7 percento. Stesso discorso qualora facessimo riferimento al reddito pro-capite: è infatti rilevante la forbice che esiste tra i circa 18mila euro medi della Calabria (la regione più povera) e i 38mila della Lombardia. Questo lo spaccato di un paese in cui la crisi e le successive politiche di austerità in ossequio ai vincoli europei hanno ampliato i differenziali tra individui residenti in diverse regioni, e, da Siracusa a Bolzano, fatto impennare disuguaglianza e disoccupazione.

Un paese diviso in due, quindi, che a qualcuno ha ricordato la storica divisione tra Germania Est e Ovest. Stiamo parlando di Pietro Ichino e Tito Boeri, due personaggi che hanno spesso fatto capolino tra le pagine del nostro blog, mai per prendersi complimenti.

- Details

- Hits: 2202

La crisi di sistema italiana, tra Falsari e realtà

di Claudio Conti

L’ultimo weekend dell’anno, tradizionalmente, vede i giornali proporci ponderosi articoli di “bilancio” dei dodici mesi appena trascorsi, con qualche tentativo di azzardare “soluzioni” alla perenne crisi italiana.

L’ultimo weekend dell’anno, tradizionalmente, vede i giornali proporci ponderosi articoli di “bilancio” dei dodici mesi appena trascorsi, con qualche tentativo di azzardare “soluzioni” alla perenne crisi italiana.

Ogni tradizione è tutt’altro che innocente e quindi abbiamo scelto di proporvi due articoli completamente opposti, pur provenendo da due testate che sono parte integrante della “buona borghesia” nazionale. La quale non deve attraversare un periodo facile, se è oscillante tra due visioni – e interessi – così lontane.

La diversità è anche nel tipo di testata, oltre che nell’Autore. La prima è un antico e noto – ma non “prestigioso” – quotidiano italico, che affida “l’articolessa” a un notissimo protagonista della politica nazionale con riconosciute competenze economiche. L’altra è un quotidiano “di nicchia”, specializzato sui temi economici e dunque letto da “addetti ai lavori” (imprenditori e operatori finanziari), che si affida invece a un analista dalla penna feroce, piuttosto incline a guardare le cose in faccia, per come sono. Che è poi quello che chiede il “lettore tipo” di quel giornale (gente che deve investire o gestire cifre importanti e dunque ha bisogno di informazioni vere, non di “narrazioni”).

Date queste premesse, avrete già capito che il primo editoriale è scritto da un Falsario in servizio permanente effettivo, il secondo ci aiuta a districarci nella nebbia. Ma è bene conoscerli entrambi, perché per combattere i luoghi comuni (ideologia pura, ossia “falsa coscienza”) del primo occorre conoscere, se non padroneggiare, le informazioni e la logica del secondo.

Anche il Falsario, comunque, deve partire a un fatto vero per dare l’impressione della serietà al suo argomentare. Sarà l’unica cosa vera del suo articolo e quindi citiamola:

- Details

- Hits: 1993

Non solo Popolare di Bari

Intervento dello Stato e moneta pubblica per rilanciare l’economia

di Enrico Grazzini

La brutta storia della Banca Popolare di Bari dice chiaramente che le banche sono “troppo importanti per essere lasciate in mano ai banchieri”. Le indagini giudiziarie sono in corso, ma lo stato è ancora una volta dovuto intervenire per salvare i risparmiatori. Lo stato però non dovrebbe essere costretto a salvare d’urgenza le banche in pericolo con improvvisi decreti notturni spendendo i soldi dei contribuenti: dovrebbe innanzitutto avere una sua autonoma potestà monetaria, un potere monetario almeno pari a quello degli istituti privati di credito. Il caso della banca di Bari è tutto meno che isolato: la crisi riguarda e ha riguardato anche il Monte dei Paschi di Siena, la Banca Carige, o nel recente passato, la Banca del Veneto, o quella di Vicenza, ecc, ecc, ecc. Il problema non è solo che la Banca d’Italia di Ignazio Visco forse ha commesso qualche errore e qualche distrazione di troppo! O che le regole dell’Unione Bancaria e dell’Unione Europea – a favore del bail in e contro l’intervento pubblico, considerato aiuto di stato che distorce la competizione - hanno aggravato pesantemente la crisi bancaria italiana invece di risolverla. Il problema strutturale è che, se lo stato non ha nessun potere monetario, allora il bilancio statale, l’economia italiana e gli investimenti pubblici sono bloccati, e che tutta l’economia nazionale – non solo le banche, ma anche le industrie, vedi i casi Ilva, Alitalia, Whirpool, AST, ecc. – è ferma ed è sempre sull’orlo del collasso. La questione è strutturale: lo stato dovrebbe potere intervenire sia in campo bancario che più in generale nell’economia con le sue banche pubbliche e con una sua (quasi)moneta per sviluppare l’economia italiana, svoltare e finalmente portarla fuori dalla crisi.

La brutta storia della Banca Popolare di Bari dice chiaramente che le banche sono “troppo importanti per essere lasciate in mano ai banchieri”. Le indagini giudiziarie sono in corso, ma lo stato è ancora una volta dovuto intervenire per salvare i risparmiatori. Lo stato però non dovrebbe essere costretto a salvare d’urgenza le banche in pericolo con improvvisi decreti notturni spendendo i soldi dei contribuenti: dovrebbe innanzitutto avere una sua autonoma potestà monetaria, un potere monetario almeno pari a quello degli istituti privati di credito. Il caso della banca di Bari è tutto meno che isolato: la crisi riguarda e ha riguardato anche il Monte dei Paschi di Siena, la Banca Carige, o nel recente passato, la Banca del Veneto, o quella di Vicenza, ecc, ecc, ecc. Il problema non è solo che la Banca d’Italia di Ignazio Visco forse ha commesso qualche errore e qualche distrazione di troppo! O che le regole dell’Unione Bancaria e dell’Unione Europea – a favore del bail in e contro l’intervento pubblico, considerato aiuto di stato che distorce la competizione - hanno aggravato pesantemente la crisi bancaria italiana invece di risolverla. Il problema strutturale è che, se lo stato non ha nessun potere monetario, allora il bilancio statale, l’economia italiana e gli investimenti pubblici sono bloccati, e che tutta l’economia nazionale – non solo le banche, ma anche le industrie, vedi i casi Ilva, Alitalia, Whirpool, AST, ecc. – è ferma ed è sempre sull’orlo del collasso. La questione è strutturale: lo stato dovrebbe potere intervenire sia in campo bancario che più in generale nell’economia con le sue banche pubbliche e con una sua (quasi)moneta per sviluppare l’economia italiana, svoltare e finalmente portarla fuori dalla crisi.

- Details

- Hits: 1664

Autonomia differenziata, sfruttamento generalizzato

di coniarerivolta

Con la fine del Governo giallo-verde, sembrava essere caduta nel dimenticatoio la riforma leghista per eccellenza: l’autonomia differenziata. A ben vedere, tuttavia, essa sembra soltanto rinviata. Se, come pare probabile, il prossimo sarà un governo di centrodestra a trazione leghista, si può scommettere che il regionalismo differenziato sarà uno dei primi punti all’ordine del giorno. E non è neanche detto che si debba aspettare il prossimo esecutivo. Nel disperato (e, probabilmente, illusorio) tentativo di conquistare il consenso dell’imprenditoria settentrionale, potrebbe essere lo stesso governo giallo-rosè ad anticipare i tempi di questa sciagurata riforma. D’altro canto, le recenti dichiarazioni del Ministro degli Affari regionali, Francesco Boccia, in base alle quali la bozza di una fantomatica “legge quadro” sarebbe quasi pronta, appaiono come dei tristi presagi.

Con la fine del Governo giallo-verde, sembrava essere caduta nel dimenticatoio la riforma leghista per eccellenza: l’autonomia differenziata. A ben vedere, tuttavia, essa sembra soltanto rinviata. Se, come pare probabile, il prossimo sarà un governo di centrodestra a trazione leghista, si può scommettere che il regionalismo differenziato sarà uno dei primi punti all’ordine del giorno. E non è neanche detto che si debba aspettare il prossimo esecutivo. Nel disperato (e, probabilmente, illusorio) tentativo di conquistare il consenso dell’imprenditoria settentrionale, potrebbe essere lo stesso governo giallo-rosè ad anticipare i tempi di questa sciagurata riforma. D’altro canto, le recenti dichiarazioni del Ministro degli Affari regionali, Francesco Boccia, in base alle quali la bozza di una fantomatica “legge quadro” sarebbe quasi pronta, appaiono come dei tristi presagi.

Tuttavia, al di là di qualche fumosa dichiarazione, ad oggi dell’autonomia differenziata si sa forse meno di prima. All’epoca della trattativa tra il Conte-I e le Regioni, interessate all’attuazione dell’articolo 116 della Costituzione, circolavano soltanto delle bozze di accordo, che non avevano mai trovato una forma definitiva. Trarre conclusioni su come, concretamente, avverrebbe il trasferimento di competenze e quindi di risorse dallo Stato alle Regioni è dunque pressoché impossibile. Logica vuole, tuttavia, che tale trasferimento comporti necessariamente un disimpegno da parte dello Stato, nel finanziamento delle competenze in questione, e un aumento delle risorse che le Regioni vorranno trattenere per adempiere ai nuovi compiti.

- Details

- Hits: 1656

Per quest’anno non cambiare, stesso fisco padronale

di coniarerivolta

Al tempo dell’esecutivo giallo-verde vari esponenti della galassia del centro-sinistra, da Leu al PD, criticarono aspramente il governo per aver portato avanti una riforma fiscale che andava a ridurre la progressività del sistema tributario italiano facendo pagare meno imposte ai più ricchi. Verità indiscutibile, ma a ben vedere del tutto superficiale e strumentale, sia per il pulpito da cui veniva la predica sia per la ristrettezza di giudizio in merito alle caratteristiche complessive del sistema fiscale italiano.

Al tempo dell’esecutivo giallo-verde vari esponenti della galassia del centro-sinistra, da Leu al PD, criticarono aspramente il governo per aver portato avanti una riforma fiscale che andava a ridurre la progressività del sistema tributario italiano facendo pagare meno imposte ai più ricchi. Verità indiscutibile, ma a ben vedere del tutto superficiale e strumentale, sia per il pulpito da cui veniva la predica sia per la ristrettezza di giudizio in merito alle caratteristiche complessive del sistema fiscale italiano.

La pessima riforma fiscale Lega-5stelle che allargava il regime forfettario alle partite IVA fino a 65.000 euro e poi, in previsione, con un secondo scaglione al 20% fino a 100.000, era infatti la punta di un iceberg enorme costruito in decenni di stravolgimento delle imposte italiane e annichilimento del loro grado di progressività. Un processo portato a compimento con dovizia da tutte le parti politiche che oggi siedono in parlamento, molto prima e molto oltre gli effetti del pur inaccettabile sistema forfettario per le piccole partite IVA, che ha visto sottrarre alla progressività dell’imposta enormi quote di redditi da capitale tramite numerosi espedienti.

Prova ultima della totale inconsistenza e strumentalità di quelle critiche di PD, Leu e anime varie del centro-sinistra, è proprio la piena continuità con le linee precedenti di politica tributaria seguita dall’attuale governo. Al margine della non approvazione del secondo scaglione della flat tax al 20% per i redditi oltre i 65.000 euro annui e fino a 100.000, motivata peraltro più che da motivi equitativi dal consueto richiamo ai vincoli di bilancio, la linea di politica fiscale del Governo non rappresenta in alcun modo un cambiamento di passo rispetto alla consolidata tendenza pluridecennale.

- Details

- Hits: 1888

La trappola delle clausole di salvaguardia

L’austerità si fa ma non si dice

di coniarerivolta

La stagione della manovra ha un linguaggio tutto suo. Puntualmente, verso l’inizio di ottobre, si inizia a parlare di obiettivi di deficit e debito, di “manovre da tot miliardi”, di “sterilizzazione delle clausole IVA”. Un cittadino interessato potrebbe trovarsi disorientato dalla massa di informazioni che viene riversata sulle pagine internet e amplificata dagli studi televisivi, ma soprattutto dal lessico degli “addetti ai lavori”, che spesso nasconde vere e proprie trappole, volte a nascondere l’essenza, ormai stabilmente recessiva e antipopolare, delle diverse manovre che si succedono nel tempo. Cerchiamo, dunque, di fare ordine e di capire il significato che si nasconde dietro il gergo, per nulla innocente, degli amministratori dell’austerità.

La stagione della manovra ha un linguaggio tutto suo. Puntualmente, verso l’inizio di ottobre, si inizia a parlare di obiettivi di deficit e debito, di “manovre da tot miliardi”, di “sterilizzazione delle clausole IVA”. Un cittadino interessato potrebbe trovarsi disorientato dalla massa di informazioni che viene riversata sulle pagine internet e amplificata dagli studi televisivi, ma soprattutto dal lessico degli “addetti ai lavori”, che spesso nasconde vere e proprie trappole, volte a nascondere l’essenza, ormai stabilmente recessiva e antipopolare, delle diverse manovre che si succedono nel tempo. Cerchiamo, dunque, di fare ordine e di capire il significato che si nasconde dietro il gergo, per nulla innocente, degli amministratori dell’austerità.

Partiamo dal principio. Di cosa parliamo quando discutiamo la manovra economica? La Legge di stabilità – la nuova denominazione che nel 2009 fu attribuita alla legge finanziaria – era la legge ordinaria che regolava la politica economica nazionale per il triennio successivo, coerentemente con gli obiettivi programmatici fissati nel Documento di Economia e Finanza (DEF). Insieme alla legge di bilancio, la legge di stabilità costituiva il principale strumento dell’intervento pubblico nell’economia. Parliamo al passato perché dal 2016 queste due componenti – la legge di stabilità e la legge di bilancio – sono confluite in un unico testo legislativo, la nuova legge di bilancio (!). Tanto per rendere le cose più semplici ai non addetti ai lavori, ancora oggi questo documento unico viene semplicemente chiamato finanziaria o manovra economica.

Page 10 of 33

{kind=link}