Centomila miliardi di asset finanziano 18.500 miliardi di Pil

Il rischio americano è tutto qui

di Maurizio Novelli, Lemanik

Lo stock di azioni e titoli di debito che finanziano l’economia Usa ha raggiunto questa cifra stratosferica. E circa 10-12.000 miliardi di dollari di risparmio estero di Cina, Giappone ed Europa contribuiscono a quel sostegno, sottraendo risorse alle loro economie. Un circolo vizioso da cui si esce con ricette che Wall Street certo non gradisce

Mentre si avvia il cambio di amministrazione negli Stati Uniti, i mercati finanziari sono impegnati nella costruzione della piu’ grande bolla speculativa di sempre, in un contesto economico particolarmente disastrato. I postumi della crisi economica non saranno così facili da superare per le economie occidentali e il danno richiederà molto tempo per essere riparato, anche se la frenesia speculativa dei mercati cerca di far credere che non sarà così.

Mentre si avvia il cambio di amministrazione negli Stati Uniti, i mercati finanziari sono impegnati nella costruzione della piu’ grande bolla speculativa di sempre, in un contesto economico particolarmente disastrato. I postumi della crisi economica non saranno così facili da superare per le economie occidentali e il danno richiederà molto tempo per essere riparato, anche se la frenesia speculativa dei mercati cerca di far credere che non sarà così.

Le azioni dei policy makers stanno creando due economie tra loro contrapposte, quella della finanza e quella reale, con il rischio che si possano separare pericolosamente tra loro in modo irreversibile, producendo una ripresa economica a forma di K: il 10% più ricco della popolazione si trova sulla linea superiore della K e il rimanente 90% in quella inferiore, fino a creare in prospettiva l’instabilità sociale prodotta dalla disuguaglianza.

Il livello raggiunto dallo stock di asset finanziari detenuti dagli investitori e circolanti nell’economia americana a fine 2019 era pari a 5,6 volte il Pil Usa, ma in considerazione del recente aumento del debito interno per fronteggiare la crisi economica, dovrebbe essere salito a ben oltre 6 volte il PIL (in UE tale livello è inferiore a 3 volte). In sostanza, il Pil USA vale oggi circa 18.500 miliardi di dollari ma le attività finanziarie (azioni, obbligazioni e titoli cartolarizzati di ogni tipo) che lo rappresentano e servono a finanziarlo hanno raggiunto la cifra astronomica di oltre 100.000 miliardi di dollari (derivati esclusi!).

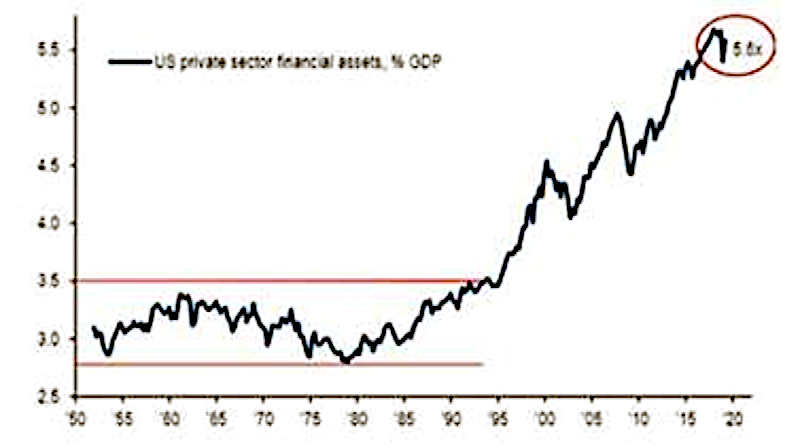

La dimensione raggiunta dagli asset finanziari emessi dall’economia USA per sostenersi offre una rappresentazione abbastanza realistica del livello di eccesso di leva e di finanza presente nel sistema. Il risultato è che, ad ogni crisi, il costo viene pagato dall’economia reale perché il settore finanziario è diventato ormai too big to fail per l’economia americana e quindi assorbe la prevalenza degli interventi di sostegno erogati.

Circa il 70% di tali asset è rappresentato da debito (bond e cartolarizzazioni), il cui valore in circolazione è di oltre 70.000 miliardi di dollari, mentre il 30% circa è rappresentato da equity (azioni quotate + ETF). Questo colossale stock di asset finanziari emessi dagli Stati Uniti rappresenta un serio problema per l’economia americana e per quella mondiale. Infatti, per essere sostenuti assorbono risorse e risparmio da ogni parte del mondo e, nelle fasi di crisi, costituiscono un serio problema di stabilità.

Nelle crisi più recenti (2008 e 2020) gli interventi della Federal Reserve hanno assorbito una parte di tali asset, in prevalenza acquistando titoli del debito pubblico e cartolarizzazioni (MBS). Oggi la banca centrale USA ne detiene per circa 6.000 miliardi di dollari (il 30% del PIL). La cifra è abbastanza modesta e rappresenta solo il 6% dello stock di questi titoli in circolazione, ma evidenzia quanto sia eccessiva l’enfasi che i mercati attribuiscono alla FED nel sostenere un sistema finanziario che in realtà viene sostenuto non dai soldi che stampa ma dal denaro degli stessi investitori (è questo in realtà lo scopo degli interventi).

Il ruolo che la FED e le altre Banche Centrali esercitano sul sistema consiste nel comprimere i rendimenti a zero sulle attività finanziarie più sicure e a basso rischio per indurre gli investitori ad investire su quelle ad alto rischio (equity e credito speculativo) che rischiano di implodere durante le crisi.

Il Quantitative Easing serve dunque a spiazzare la domanda di titoli rifugio, normalmente richiesti in momenti di crisi, per canalizzare la liquidità degli investitori verso asset finanziari che in condizioni normali non sarebbero mai disposti ad acquistare.

E’ dunque la liquidità di chi ci legge, e non quella delle Banche Centrali, che sostiene gli asset finanziari piu’ speculativi, nella ricerca disperata di un rendimento che però non è più remunerato adeguatamente per il rischio sottostante.

Al momento, anche circa 10-12.000 miliardi di dollari di risparmio estero di Cina, Giappone ed Europa contribuiscono al sostegno degli asset finanziari americani (equity e bond) e tali flussi sottraggono ovviamente risparmio interno alle loro economie, riducendone dunque il potenziale di crescita.

Per dare un’idea della dimensione di questo flusso, si tenga presente che il PIL mondiale vale circa 75.000 miliardi di dollari. Tale flusso di capitali esteri rappresenta dunque il 40% circa del PIL americano e il 15% del PIL mondiale.

Il motivo di tale migrazione verso asset americani si spiega anche per le politiche monetarie espansive di Europa e Giappone. IL QE della Bank of Japan induce gli investitori giapponesi a investire sui bond in dollari e quindi la liquidità immessa dalla banca centrale emigra all’estero alla ricerca di rendimenti positivi senza produrre alcuna spinta all’economia giapponese.

Anche il recente QE della BCE ha prodotto un meccanismo simile e quindi le politiche monetarie di BCE e BOJ sono molto più utili agli Stati Uniti che a Giappone ed Europa, che perseguono strategie di tassi negativi e inducono gli investitori a cercare rendimenti altrove.

Questa è un’ulteriore dimostrazione che le politiche monetarie con tassi negativi non servono a un granchè alla crescita dell’economia e non stimolano neppure la circolazione del credito all’interno delle economie che li applicano. Infatti, le banche giapponesi ed europee cercano di prestare denaro più sui mercati internazionali che alle loro rispettive economie e quindi solo una parte della liquidità immessa dalla banca centrale circola nell’economia interna. Anche per questo motivo, Giappone ed Europa sono cresciuti meno degli Stati Uniti nelle recenti fasi positive del ciclo, dato che continuano a fornire parte della loro liquidità al sistema economico e finanziario USA.

A questo punto è però diventato evidente che questo sistema finanziario continua a drenare sempre più risorse dall’economia reale per essere sostenuto e ora la penalizza anziché favorirla. Negli ultimi vent’anni, tutte le politiche fiscali e monetarie sono state impostate con il fine di sostenere e proteggere un mercato finanziario di dimensioni destabilizzanti: ma il risultato è che l’economia reale non sembra averne beneficiato, dato che ad ogni crisi il gap tra finanza ed economia si allarga sempre di più, proprio perché la finanza deve essere sempre salvata a scapito degli altri settori.

Ci sarà un motivo se, mentre il mondo fronteggia la recessione peggiore di sempre e assiste a un’impennata di insolvenze, gli asset finanziari prosperano. In questo modo però il gap tra economia reale e asset finanziari si allarga al punto che i prezzi non rappresentano più i fondamentali dell’economia ma solo la propensione al rischio del sistema.

Quindi, il motivo di una crescita debole nelle economie occidentali è dovuto al fatto che l’economia reale ora sostiene il settore finanziario e non viceversa. Il problema dell’America, a questo punto, non è solo come continuare a sostenere 100.000 miliardi di asset finanziari che fanno leva 5-6 volte rispetto alla loro economia reale, senza procurare un altro 1929, ma anche di fare in modo che il denaro investito in tali asset procuri effettivamente una crescita dell’economia e del reddito in modo meno concentrato sul più ricco 10% della popolazione. Infatti, il rimanente 90% per mantenere un certo stile di vita deve ricorrere in modo crescente al debito, che la finanza eroga a tassi da usura (mediamente in Usa il 17% sul credito al consumo). Anche questo gap, tra i tassi che paga la finanza USA per accumulare debito e quelli che pagano i consumatori per finanziare i loro consumi, evidenzia in modo plateale per chi devono essere mantenuti i tassi d’interesse a zero o negativi.

Come si può riaggiustare questo meccanismo perverso? Se si decide di modificare il modo in cui la finanza deve finanziare la crescita e fare in modo che la crescita distribuisca il reddito in modo più diffuso, è necessario accettare un cambio di paradigma che non piacerà ai mercati finanziari, ma che è inevitabile per evitare in prospettiva una rivolta sociale.

Occorrerebbe accettare una rivalutazione dei salari reali, attraverso un aumento del salario minimo, che potrebbe penalizzare i profitti delle società quotate; sarebbe necessario introdurre limiti all’utilizzo dei profitti per fare buy back delle proprie azioni in borsa; occorre aumentare le imposte sulle società quotate per ridurre quelle sui redditi più bassi della popolazione; occorrer accettare di penalizzare i proventi derivanti da attività speculative per favorire quelli derivanti da investimenti nell’economia reale (tipo la Tobin Tax).

Ovviamente, la potente lobby della finanza americana farebbe di tutto per mantenere la deregulation in corso, dato che queste regole favoriscono l’inflazione sugli asset finanziari e la deflazione nell’economia reale, inducendo di fatto la Corporate America a dirottare una ingente parte dei profitti (circa il 50%) verso il riacquisto delle proprie azioni e non verso gli investimenti nell’economia, mentre il costo del debito per il leverage speculativo continuerebbe a rimanere pari a zero in un contesto economico deflazionistico.

Se si volessero davvero politiche reflazionistiche, occorrerebbe accettare di sacrificare il rendimento degli asset finanziari in cambio di un sistema più equilibrato e sostenibile. Infatti, le politiche monetarie delle Banche Centrali non servono a produrre inflazione nell’economia reale ma solo inflazione sugli asset finanziari, accentuando l’instabilità del sistema.

I 100.000 miliardi di asset finanziari che circolano nell’economia americana esprimono la dimensione raggiunta dalla finanza nell’economia, ma anche un colossale problema per governanti e legislatori che sono corresponsabili di questi eccessi e che sono costantemente sotto il ricatto della crisi finanziaria se non perseverano nelle politiche in corso. Tuttavia, si delinea all’orizzonte il rischio della rivolta sociale perché già oggi il 25% del reddito percepito dai lavoratori americani è fornito da sussidi governativi.

La nuova amministrazione Biden, così come annunciato, dovrebbe fare delle scelte politiche mirate a rimettere l’economia reale ed il reddito da lavoro al centro del modello economico USA. Purtroppo, il risultato elettorale evidenzia un quadro politico estremamente diviso e contrapposto e l’amministrazione democratica non ha una maggioranza così forte per introdurre delle riforme così importanti.

Il recente rialzo della borsa USA su un risultato elettorale che sembra impedire qualsiasi cambiamento è dunque comprensibile, ma occorre chiedersi per quanto tempo questo modello di crescita potrà reggere ancora e se è moralmente giusto continuare a sostenerlo.

Non sarà la tendenza che prenderà l’economia a sgonfiare la bolla speculativa, dato che le recenti dinamiche continuano a dimostrare che per gli asset finanziari l’economia reale conta sempre meno. Piuttosto, i rischi possono provenire da un imminente cambiamento radicale delle politiche fiscali o, in alternativa, dall’instabilità sociale che verrà prodotta dal modello attuale. Il secondo scenario appare molto più realistico del primo, se nulla viene fatto per modificare questo sistema. Quindi, in un modo o nell’altro, il conto da pagare arriverà comunque e la bolla speculativa si sgonfierà.

Per quanto concerne le strategie di allocazione del portafoglio, rimaniamo molto negativi sulle prospettive del dollaro e decisamente bullish sull’oro, anche se molti dicono che il nuovo oro è il Bitcoin.

A proposito del Bitcoin, rimango aderente al principio per cui se non sai cosa hai comprato non sai neppure perché guadagni e viceversa. Al momento, dollaro e oro navigano in una fase di oscillazioni laterali da ormai sei mesi ma appare evidente che, se ci sarà una probablile ricaduta del ciclo, la FED sarebbe costretta ad aumentare il QE, mentre se ci sarà un consolidamento della ripresa, la sua strategia sarà orientata a perseguire tassi reali negativi sul dollaro per creare inflazione.

In ogni caso, il dollaro sembra destinato a scendere per favorire il processo reflazionistico mondiale. Per i mercati azionari siamo invece orientati a mantenere una strategia long/short: rialzisti su Asia Emerging Markets, Giappone & Cina e al ribasso su Europa e Stati Uniti, economie esposte a pericolose ricadute del ciclo ed alla stagnazione.

Il decoupling, la separazione degli andamenti dell’Asia nei confronti del resto dell’economia mondiale sembra ormai aver trovato un consenso unanime tra gli investitori. Tuttavia l’allocazione all’azionario Emerging Markets è ancora decisamente sottopesata rispetto alle potenzialità che si delineano all’orizzonte.

La Cina ha completato l’accordo di libero scambio con tutti i paesi asiatici, progetto che ora rappresenta l’area economica di libero scambio più importante a livello mondiale. Anche questo tassello rappresenta un elemento di debolezza prospettica per il dollaro e di potenziale rivalutazione del renminbi. Per questo motivo l’allocazione valutaria di Lemanik predilige posizioni long su renminbi (+8%) e dollaro neozelandese (+7%), divise che hanno avviato una fase di rafforzamento di lungo periodo.

I trend di lungo termine sembrano abbastanza delineati e non sarà certamente la speculazione di breve periodo, che prevale nell’attività giornaliera dei mercati di Stati Uniti ed Europa, a frenare questi fenomeni di natura fondamentale che stanno silenziosamente modificando i flussi dei capitali internazionali e la redditività prospettica del capitale investito.

Comments

Infine il fatto che negli Usa la nuova amministrazione sia guidata da Biden, penso che se anche se egli avesse la maggioranza assoluta non possa fare “scelte politiche mirate a rimettere l’economia reale ed il reddito da lavoro al centro del modello economico USA” in quanto in un sistema di classi sociali contrapposte, non può che comandare la classe più forte, che ancor oggi restano i grandi agglomerati della finanza, oltre che dell’economia, cioè sempre chi rappresenta gli interessi del 10% più ricco.