Monte dei Paschi: ma quale nazionalizzazione?

di Leonardo Mazzei

I nodi di fondo della crisi bancaria stanno venendo al pettine. La vicenda del Monte dei Paschi di Siena (Mps) ha avuto il pregio di farli emergere tutti assieme: la debolezza delle banche italiane a causa di una crisi economica senza fine, la necessità dell'intervento dello Stato, l'insostenibilità delle regole europee, i catastrofici effetti dell'euro.

I nodi di fondo della crisi bancaria stanno venendo al pettine. La vicenda del Monte dei Paschi di Siena (Mps) ha avuto il pregio di farli emergere tutti assieme: la debolezza delle banche italiane a causa di una crisi economica senza fine, la necessità dell'intervento dello Stato, l'insostenibilità delle regole europee, i catastrofici effetti dell'euro.

Su tutto ciò abbiamo scritto a più riprese nell'ultimo anno. Adesso la novità è il decreto "salvabanche" approvato stanotte dal governo Gentiloni. Un decreto pensato in primo luogo per l'ennesimo "salvataggio" di Mps, un passo di fatto annunciato dalla costituzione di un Fondo di 20 miliardi (finanziato in debito), voluto dal governo ed approvato mercoledì scorso dal parlamento.

Al momento non si conosce il testo del decreto, ma solo le anticipazioni date dal governo. Quelle che seguono sono dunque osservazioni basate soltanto sulle scarne informazioni adesso disponibili.

1. Il mercato non ha funzionato (e non poteva funzionare)

Con il decreto predisposto da Padoan, lo Stato garantirà quella ricapitalizzazione di Mps che la banca non è riuscita a concretizzare attraverso il mercato.

Dunque il mitico "mercato" ha fallito: possiamo stare certi che questo aspetto non verrà messo troppo in luce dal sistema mediatico. Si tratta invece di un flop gigantesco, la prova di quanto sia illusoria l'ideologia dominante. Quante volte, in questi mesi, avete sentito dire da Renzi come da Padoan che il "mercato" avrebbe risolto tutto? Decine e decine di volte.

Adesso che il loro piano è fallito faranno una qualche autocritica? Scordatevelo. Ora si mette in campo l'intervento statale, ma solo in via eccezionale e provvisoria, così come previsto dai tecnocrati di Bruxelles. Il fatto di aver ritardato questo intervento ha prodotto enormi danni alla banca senese, a partire da una cospicua fuga della clientela. Lo Stato si troverà così nelle mani una banca più debole, e resa tale anche dalla politica attendista di quest'ultimo anno. Pagherà qualcuno per questo autentico capolavoro di strategia finanziaria? Ovviamente no.

2. L'assurdo di una "nazionalizzazione temporanea"

Di fronte alla crisi bancaria, e non solo per Mps, noi abbiamo sempre detto che bisognava salvare le banche per nazionalizzarle. Nazionalizzarle, ma sul serio, anche per farne uno strumento di una politica economica volta alla piena occupazione. Ovviamente noi non contiamo nulla, ma di fatto alla nazionalizzazione (e non del solo Mps) si sta arrivando per necessità. Il problema è che nell'intenzione di lorsignori questa nazionalizzazione ha da essere solo temporanea. Ed è proprio sul concetto di "temporaneità", legato al far fronte a situazioni emergenziali, che si basa la normativa europea sulle banche (la cosiddetta <Brrd - Bank recovery and resolution directive).

Scrive ieri mattina Vittorio Nuti sul Sole 24 Ore:

«Il nuovo strumento (il decreto, ndr) è finalizzato in particolare a permettere la statalizzazione di Mps... con il Tesoro destinato a diventare l'azionista di riferimento, per poi rimettere le quote sul mercato una volta risanato l'istituto».

Che dire? Nulla di nuovo sotto il sole (24 ore, in questo caso), sempre la solita logica della privatizzazione dei profitti e della socializzazione delle perdite. Ma c'è di più: c'è un potente fattore ideologico, quello che considera l'intervento dello Stato in economia un'autentica bestemmia, pur se una bestemmia benvenuta se pronunciata nel momento e nel modo che serve ai biscazzieri del capitalismo-casinò.

Naturalmente, quello della "temporaneità" della nazionalizzazione è al momento solo un (loro) auspicio che ben difficilmente si tradurrà in pratica. La partita del salvataggio del sistema bancario italiano è infatti solo agli inizi. E per risolverla non basterà il decreto di stanotte, né basteranno i 20 miliardi annunciati. In ogni caso resta l'assurda pretesa della "temporaneità", una pretesa che un futuro governo popolare d'emergenza, purché deciso a saldare i conti con l'oligarchia eurista, non avrebbe difficoltà alcuna a respingere.

3. Una strada lunga

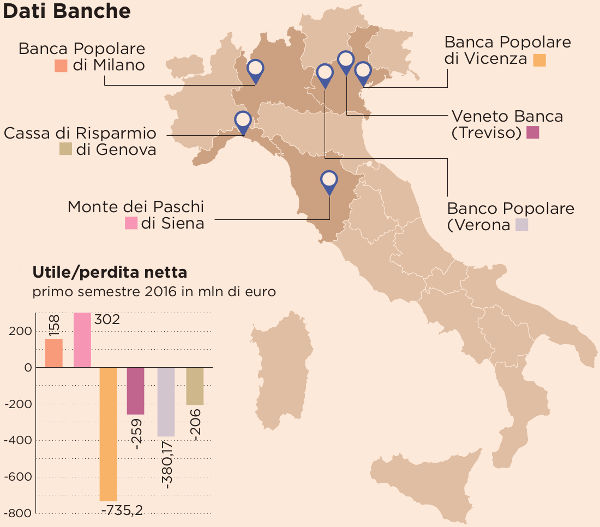

Per Mps la ricapitalizzazione è solo il primo passo, poi seguirà la partita della cessione (o forse della gestione in proprio) dei crediti deteriorati (npl), fino probabilmente alla necessità di ulteriori ricapitalizzazioni. Ma, l'abbiamo detto tante volte, Mps è solo la punta dell'iceberg. Altre banche avranno bisogno dell'intervento statale. Alcune (Veneto Banca e Banca Popolare di Vicenza, Carige, più altri istituti minori) ne usufruiranno presumibilmente a breve. Viceversa non si capirebbe la previsione di un intervento fino a 20 miliardi di euro, dato che di questi Mps dovrebbe assorbirne al momento non più di 4.

La partita è dunque solo all'inizio, e venti miliardi non basteranno di certo. E' una partita che sarà parte essenziale e decisiva dell'intera politica del governo, di questo e di quelli che seguiranno. Tolta di mezzo l'ipotesi di "mercato", restano solo due possibilità: o una <vera nazionalizzazione, con tutte le conseguenze del caso; od una <finta nazionalizzazione mordi e fuggi come vuole il dogma eurista. La differenza è abissale. Ed è quella che passa tra una politica bancaria volta al bene comune, e dunque alla piena occupazione; ed un'altra politica tesa solo alla salvaguardia dei principi del neoliberismo ed ai relativi interessi che se ne servono, per i quali una "sana e robusta" disoccupazione è la condicio sine qua non per il funzionamento di un sistema basato sul continuo attacco al salario.

4. Gli obbligazionisti salvati (paradossalmente?) dal NO al referendum?

Veniamo ora ad un aspetto non secondario del decreto governativo: quello che riguarda il destino dei possessori delle obbligazioni subordinate di Mps. Contrariamente a quanto previsto fino a ieri, il governo ha annunciato la protezione totale per i bond posseduti dalle famiglie (si parla di 40mila soggetti). E' questa una novità assoluta, che si concretizzerebbe con un aggiramento di fatto delle norme europee. Non solo quelle più rigide del bail in, ma anche quelle più "tenere" del burden sharing, norme che prevedono in ogni caso che prima dell'intervento pubblico debba esservi la riduzione del valore nominale delle azioni e delle obbligazioni subordinate, o la conversione di queste ultime in azioni.

Come avverrebbe l'aggiramento delle regole europee?

Nel comunicato di Palazzo Chigi, citato sempre dal Sole 24 Ore si afferma che:

«Il decreto legge contempla la possibilità che la banca interessata da una ricapitalizzazione precauzionale da parte dello Stato, che comporta la conversione delle obbligazioni subordinate in azioni, offra obbligazioni non subordinate in cambio delle azioni frutto della conversione. Al termine della procedura di compensazione orientata a tutelare i risparmiatori, coloro che inizialmente detengono obbligazioni subordinate si troverebbero quindi a possedere obbligazioni ordinarie, non soggette dunque a perdite. Così in sintesi lo schema di compensazione: 1. La banca propone di scambiare le azioni frutto della conversione delle obbligazioni subordinate con obbligazioni non subordinate di nuova emissione. 2. Il Tesoro acquista le azioni scambiandole con obbligazioni non subordinate di nuova emissione. Il riacquisto delle azioni frutto della conversione dalle obbligazioni subordinate ha lo scopo di prevenire liti giudiziarie connesse alla commercializzazione delle obbligazioni stesse».

Insomma, un trucchetto davvero intrigante. Con la conversione delle subordinate in azioni si rispetta formalmente la burden sharing, ma solo per aggirarla subito dopo con la trasformazione delle azioni in obbligazioni ordinarie. Un aggiramento un po' marchiano, visto che burden sharing significa letteralmente «ripartizione degli oneri».

Sta di fatto che fino a ieri tutti gli addetti ai lavori davano per scontata la "potatura" del valore nominale delle subordinate, con un eventuale "ristoro" - presumibilmente nella misura dell'80% - solo per i soggetti al di sotto di un certo reddito e/o patrimonio mobiliare, o che fossero in grado di dimostrare di essere stati ingannati dalla banca all'atto dell'acquisto del titolo (da notare il riferimento alla prevenzione delle "liti giudiziarie" nel comunicato di cui sopra).

Adesso, stando a quanto scritto, questa "potatura" non c'è più. Il governo Gentiloni ha dunque deciso di sfidare così platealmente le regole europee? Di questo parleremo al punto successivo. Qui occorre invece rilevare un fatto politico: se davvero le cose stanno così, se i risparmiatori (magari incauti) se la dovessero cavare in questo modo, essi dovrebbero solo ringraziare la vittoria del NO al referendum ed il sano terrore che questo ha portato tra i dominanti.

Sul punto consiglierei una certa cautela, perché spesso il diavolo sta nei dettagli (ad esempio, agli obbligazionisti potrebbero essere offerte sì obbligazioni dello stesso valore nominale, ma con scadenze particolarmente lunghe e ad un tasso talmente basso da ottenere per questa via una "potatura" comunque consistente del valore effettivo), ma se davvero i quarantamila pagheranno alla fine un prezzo accettabilmente basso questo sarà solo per le considerazioni squisitamente politiche - in termini di consenso - dei decisori italiani come di quelli europei.

Avremmo così l'apparente paradosso di un NO, che lungi dal danneggiare i possessori dei bond Mps (come sosteneva la terroristica narrazione della vigilia referendaria), avrebbe invece finito addirittura per favorirli. Quando si dice l'eterogenesi dei fini! Partiti in tromba per terrorizzare i risparmiatori-elettori, i decisori politici hanno forse finito per spaventare più che altro se stessi? E' un'ipotesi tutta da verificare, ma decisamente assai interessante.

5. E l'Europa?

Abbiamo detto che ci sono ancora diverse incertezze su quello che sarà il reale dispositivo dell'intervento statale. Tuttavia, il punto interrogativo più grande si chiama Unione Europea. Ma davvero lo schema del decreto è stato concordato con l'UE? Difficile in effetti pensare il contrario, troppo grande il rischio di un contenzioso tra Roma e Bruxelles-Francoforte in un passaggio come questo. Troppe, però, le cose che non tornano.

In primo luogo, mai si è vista una deroga alle regole come quella ora annunciata. In secondo luogo, l'accettazione dello schema Padoan costituirebbe un precedente assai pesante sia per le altre banche italiane in attesa del soccorso statale, sia per quelle che si trovano nelle medesime condizioni negli altri paesi dell'eurozona. In terzo luogo, al di là dei trucchi contabili su debito e deficit "strutturale", è evidente come la strada dell'intervento pubblico nel settore bancario finisca per mandare definitivamente in soffitta il dogma del fiscal compact.

E' possibile che tutto ciò avvenga in un clima tranquillo e rilassato, reso ancor più ovattato dal periodo natalizio? Chi scrive ne dubita assai.

In ogni caso le spiegazioni possibili sono al momento solo tre:

1. Ue e Bce non condividono affatto tutti gli aspetti dello schema adottato (o perlomeno annunciato) dal governo italiano, e dunque si apprestano a reagire quantomeno sul dispositivo di aggiramento della burden sharing.

2. La condivisione con Bruxelles e Francoforte c'è davvero stata, ma nelle capitali europee si conoscono già quei dettagli in cui si annida il diavolo che - come già accennato - farebbero rientrare dalla finestra quella «ripartizione degli oneri» cacciata dalla porta.

3. L'accordo tra Italia ed Ue-Bce c'è e non c'è nessun «diavolo nei dettagli». Semplicemente, così come l'euro ed il fiscal compact, anche l'Unione bancaria non funziona per il banale motivo che non può funzionare. Un dato del quale alla fine tutti avrebbero preso atto.

Quale di queste tre ipotesi è quella giusta lo sapremo a breve. Oggi le reazioni europee sono state assai controverse. La Repubblica ne cita due di segno opposto. Dalle affermazioni di una non meglio precisata fonte della Commissione sembrerebbe esserci una sostanziale copertura dell'azione del governo italiano. Questo il passaggio decisivo:

«"Sosteniamo le autorità italiane nell'obiettivo di rafforzare ulteriormente il settore bancario italiano, nel rispetto del diritto comunitario", assicura un portavoce comunitario. Nel caso di banche al centro di vendite fraudolente, la ricapitalizzazione "può garantire che non vi siano effetti negativi sugli investitori al dettaglio", ma dalle autorità ci si aspettano "azioni concrete per combattere all'origine il problema" di queste vendite irrispettose dei profili di rischio, per evitare che accada di nuovo».

Diverso, di segno diametralmente opposto, il commento del presidente dell'Eurogruppo, Jeroen Dijsselbloem, che attraverso il suo portavoce ha ribadito che:

«prima che sia possibile un intervento di aiuto dello Stato è necessario che ci sia l'intervento di 'bail-in' degli azionisti e degli obbligazionisti junior come previsto dalle regole».

Banale gioco delle parti, o reale scontro tra due posizioni diverse in seno agli stessi vertici europei? Propendiamo nettamente per la seconda ipotesi.

Ma, come già detto, capiremo meglio le cose nell'arco di qualche giorno. Per adesso limitiamoci a constatare, in questo caso come in tanti altri in questo periodo, quanto sia grande la confusione sotto il cielo. Condizione certo non sufficiente, ma di sicuro necessaria, affinché la situazione possa farsi eccellente per le forze popolari ed anti-oligarchiche. Ma questo è un discorso che va oltre i modesti scopi di questo articolo, che ha il solo obiettivo di mostrare in quali contraddizioni si dibattano oggi i vertici del potere politico come di quello economico, in Italia ed in Europa.

Comments

E più sotto ci dice che:” se i risparmiatori (di Msp) se la dovessero cavare.., essi dovrebbero solo ringraziare la vittoria del NO al referendum. Traduco: il che significherebbe che la vittoria del NO sarebbe servita ad accollare i debiti della banca sui 20 o 30 milioni di lavoratori dipendenti e pensionati sui quali grava circa l’80% dell’Irpef, e quindi che molti dei sostenitori del NO si sono dati la zappa sui piedi. Se non ricordo male, anche lei era tra i promotori di quella “grande” lotta … Ci dica qualcosa su di essa.

In fine quando descrive la possibile fregatura futura degli obbligazionisti “agli obbligazionisti potrebbero essere offerte sì obbligazioni dello stesso valore nominale, ma con scadenze particolarmente lunghe e ad un tasso talmente basso da ottenere per questa via una "potatura" comunque consistente del valore effettivo”, credo che gli sia sfuggito un punto importante: dato che non siamo in presenza d’una vera nazionalizzazione, se la banca non dovesse riprendersi e continuassero a persistere seri problemi, il valore nominale delle nuove obbligazioni s’andrebbe semplicemente a far benedire, o mi sbaglio?

Con questa lunga e bella disamina ha raggiunto lo scopo che si proponeva: “ha il solo obiettivo di mostrare in quali contraddizioni si dibattano oggi i vertici del potere politico come di quello economico, in Italia ed in Europa”. Ci sono tuttavia alcuni passaggi che non mi convincono. A un certo punto spiega: “Tolta di mezzo l'ipotesi di "mercato", restano solo due possibilità: o una