Risiko energetico e terza guerra del Golfo

di Alessandro Visalli

Il Sistema-Mondo è tale perché il livello di interconnessione sistemica è talmente alto che un’azione in un punto si riverbera a cascata su quasi tutti gli altri, disseminando conseguenze di secondo e terzo livello ed effetti di ritorno. Questo fatto individua sia un obiettivo strategico generale, chiaramente espresso dalla nuova amministrazione Usa, sia le difficoltà che ne derivano.

Il Sistema-Mondo è tale perché il livello di interconnessione sistemica è talmente alto che un’azione in un punto si riverbera a cascata su quasi tutti gli altri, disseminando conseguenze di secondo e terzo livello ed effetti di ritorno. Questo fatto individua sia un obiettivo strategico generale, chiaramente espresso dalla nuova amministrazione Usa, sia le difficoltà che ne derivano.

Nella National Security Strategy 2025, pubblicata a novembre, l’amministrazione Trump ha enunciato un “Trump corollary” alla Dottrina Monroe in pratica puntando a separare il mondo in Grandi Spazi sotto controllo egemonico[1]. Ciò comporta la necessità di distruggere relazioni economiche e ricondurre le materie prime sotto l’ombrello del sistema militare-industriale statunitense[2].

Ma nel fare questo, per ottenerlo, occorre distruggere letteralmente o inibire gran parte degli assetti economico-funzionali sui quali è stata creata la lunga onda deflazionistica degli ultimi quaranta anni[3]. Dunque comporta, a meno che la svolta tecnologico-energetica in corso riesca a sopravanzare gli effetti distruttivi (ovvero a conseguire guadagni di efficienza tali da soverchiare e compensare le perdite di efficienza della rottura delle supply chain del Sistema-Mondo), una più o meno lunga fase di ristrutturazione, accompagnata da persistente e alta inflazione. Ciò perché il problema lasciato dalla “Grande moderazione” degli anni Ottanta-duemila è l’eccesso di massa monetaria liquida e quindi di debito, e l’inflazione è la perdita di valore del denaro, quindi anche delle masse patrimoniali liquide, rispetto alle merci ‘reali’.

La massa monetaria liquida (ovvero, la cosiddetta “finanziarizzazione”) è un problema in quanto dissimetrica. Nello sforzo di gestire le dinamiche di concentrazione e diradamento a vantaggio delle élite globali sempre meno ancorate a luoghi e attività “reali”, questa ha determinato nel tempo una “divisione del lavoro” per la quale alcuni paesi detengono il monopolio delle materie prime, altri dell’industria e altri della finanza e dei servizi connessi.

La capacità dei terzi di estrarre valore dai primi e dai secondi (manipolando le “ragioni di scambio”[4]) poggiava non tanto in una sorta di tendenza storica intrinseca (la cosiddetta “mondializzazione”), quanto sulla semplice forza. Militare e/o regolatoria, in ultima istanza sulla prima.

Prendere atto di questo è, nell’essenza, la mossa di Trump.

Ma anche prenderne atto non elimina i problemi che gli Stati Uniti, nella loro qualità di egemone/dominante uscente, devono affrontare:

- 1- In primo luogo il debito pubblico, accompagnato dalla sua ragione prima (il deficit delle partite economiche con il resto del mondo), è crescente e in via di accelerazione, rischiando di palesarsi nel tempo come non sostenibile (con conseguente rischio di default[5] che segnerebbe la fine degli Usa come potenza dominante, alla stregua di quel che successe all’Impero inglese nel secondo dopoguerra);

- 2- Quindi, l’incapacità di controllare le filiere delle materie prime strategiche, in particolare degli abilitatori della conversione della Piattaforma Tecnologica, li pone nell’impossibilità di disporre delle leve negoziali e della capacità di costrizione necessaria per far fronte efficacemente alla sfida posta dalla Cina, la Russia e l’assetto potenzialmente controegemone dei Brics[6];

- 3- La perdita dell’iniziativa militare-tecnologica, che sta passando progressivamente nelle mani di quei paesi che conservano il controllo della loro filiera materie-prime/industria/ricerca tecnologica e riescono a sviluppare una maggiore capacità di integrazione sistemica. Dalle operazioni di “polizia internazionale” degli anni unipolari si passa, infatti, alla guerra asimmetrica dei droni. Sembra di assistere nuovamente al tramonto delle gloriose corazzate dreadnought inglesi di fronte agli “economici” sottomarini e aerei tedeschi e giapponesi[7];

- 4- La crescente diversificazione strategica di sempre più paesi, i quali ripensano il proprio posizionamento strategico, o almeno tattico, in direzione di un equilibrio tra Occidente e Brics;

- 5- L’erosione del controllo dell’ambiente regolatorio e finanziario, arma fondamentale del sistema di pressioni e coercizioni occidentale almeno dall’avvio del Novecento, per effetto di sempre più scambi fuori dell’area del dollaro e nuove piattaforme in via di implementazione.

La Terza Guerra del Golfo potrebbe essere una risposta, non necessariamente completamente calcolata e soppesata[8], ad alcuni di questi problemi, al contempo creandone di nuovi.

- - La fiammata inflazionistica, seguente alla crisi energetica, potrebbe se accuratamente modulata (di qui i tentativi di gestirne la dinamica rilasciando riserve e alleggerendo sanzioni verso la Russia, o addirittura verso lo stesso Iran[9]), condurre il debito su una traiettoria di sostenibilità, riducendone il valore in termini reali. Condizione di questo è che sia governata in modo accurato[10]. Infatti, la dinamica dipende dalle relazioni tra quattro fattori: il costo medio del debito, la velocità con la quale viene rifinanziato, la crescita nominale del Pil, l’inflazione. Si può aggiungere anche il nuovo debito che potrebbe crescere al ritmo stimato di due miliardi di dollari al giorno per i costi della guerra in Iran. In altre parole, l’inflazione deve crescere ma poi deve anche restare alta abbastanza a lungo. Tuttavia, non deve farlo per troppo tempo[11]. Altrimenti il nuovo debito, nel frattempo rifinanziato a valori nominali più alti perché incorporano l’inflazione, quando questa scenderà porterebbe nuovamente la dinamica del servizio del debito in zona insostenibile (la scadenza media del debito Usa è 5,8 anni). Peraltro, anche se funzionasse la modulazione, nel breve periodo questa ‘strategia’ comporterebbe acuti rischi di instabilità, incentivando le vendite dei titoli detenuti (che è, infatti, in corso). In definitiva, parte del “gioco” è decidere chi perde di più, ovvero chi è in grado di assorbire meglio lo shock inflazionistico o chi riesce meglio a governarne gli effetti. In altre parole, il calcolo del decisore Usa potrebbe essere che il sistema americano, per il suo alto debito e le molteplici leve e riserve di potenza[12], è comunque messo meglio di quello dei principali competitori (Europa, Giappone, Cina) che perderanno di più.

- - La presa di possesso di intere e strategiche aree ricche di riserve e capacità produttive di materie prime energetiche (e non solo), potrebbe indicare la volontà di controllare le leve di forza dell’avversario geopolitico e mettere al sicuro le proprie. Infatti, lo scontro commerciale con la Cina e l’incapacità di piegare l’economia russa con il classico sistema delle sanzioni, ha mostrato al mondo un fatto: il sistema di potenza statunitense non ha solo un problema quantitativo di capacità industriale rispetto alla propria dimensione e fabbisogno, ha soprattutto un problema sistemico di controllo delle supply chain internazionali e di governo delle materie prime strategiche (terre rare, alcuni metalli, energia) che di fatto impedisce alle industrie-chiave (incluse quelle militari) di essere all’altezza delle necessità e rende il sistema non indipendente e quindi esposto.

- - La necessità di usare la forza prima che si eroda ulteriormente, potrebbe essere un effetto della comprensione che il sistema militare-industriale Usa è stato spiazzato da sistemi di innovazione tecnico-militare, a loro volta connessi con un complessivo nuovo “Sistema tecnologico”, nei quali il vantaggio è ormai di controparte. Il dominio della strategia a cui punta l'Iran è basato su questa asimmetria, per ogni dollaro speso nelle sue molte e decentrate fabbriche sotterranee, in grado di produrre centinaia di missili al mese (forse con l'aiuto di componentistica e combustibile solido, se non esplosivo, cinese e russo), gli Usa e Israele devono spendere da 20 a 28 per abbatterli (stima del think tank Stimson Center). Inoltre, i droni iraniani si possono trasportare in un normale camion e lanciare da questo (affermazione di Justin Crump, CEO di Sibylline). A questi sistemi a basso o medio costo gli Usa oppongono ancora sistemi d’arma con specifiche elevate e costo enorme. Ci sarebbero alternative alla guerra dei droni, ad esempio il Phalanx CIWS (Close-In Weapon System) che è un cannone rotativo automatizzato, progettato negli anni '70 per l'ultimo miglio di difesa. Serviva e serve a distruggere missili anti-nave che hanno già superato tutte le altre difese. In sostanza spara a 2 km al massimo proiettili in una cortina di metallo. Quindi il costo per colpo è irrisorio rispetto a un missile. Perfetto per uno sciame di droni lenti e poco manovrieri. Ma c'è un problema serio: il sistema Patriot/Thaad non è un missile, ma un “complesso tecnico”. Decenni di R&D, fabbriche, operai, ingegneri, aziende come la Lockheed Martin e la Raytheon con i loro potenti lobbysti. Inoltre, soldati, generali, tecnici che si sono formati su quei sistemi e diventerebbero obsoleti come specialisti. Manuali, tattiche, addestramento. Bandi di gara, specifiche tecniche (intercettare un caccia a 100 km di distanza, un missile a 50km di altezza). Tutto da cambiare perché è cambiata la minaccia. Razionale. Ma, purtroppo, significa che molti devono cambiare lavoro, aziende chiudere, fabbriche spostarsi, città impoverirsi. Insomma “troppi guadagnerebbero troppo poco”. 40 anni di investimenti su piattaforme come l'F-35 (1.700 miliardi di dollari), le portaerei classe Ford (13 miliardi per una), i carri Abrams, ... tutti complessi fatti per una guerra che non c'è più. Il problema non è di stupidità o ignoranza, è che i sistemi d'arma, come tutte le tecnologie, non sono isolate ma parte di “sistemi tecnici” (ovvero dei “complessi tecnici”, come il missile intercettore, il suo lanciatore, tutta la logistica che lo rende disponibile, e dei “sistemi” costituiti dalle norme tecniche e giuridiche, i regolamenti, le procedure di scelta e validazione, le strutture produttive, economiche e sociali che sono connesse con essi). Di fatto è in corso una transizione che spiazza trilioni di investimenti e interi ecosistemi produttivi e socio-politici.

- - La forza come minaccia diretta e le stesse risposte come leva per ricondurre i paesi incerti (es. Arabia Saudita, Emirati, forse Turchia) sotto l’ombrello protettivo americano. Molti di questi paesi sono allo stato il punto di equilibrio tra le aree geopolitiche in conflitto, bisogna aggiungere almeno l’India, ma in generale il punto è che quasi tutte le potenze intermedie sono in una fase di multiallineamento opportunistico e la politica americana può costringerle, nel medio periodo, a scegliere.

- - Il controllo diretto delle materie prime come muro verso il rischio di dedollarizzazione delle stesse, pilastro del controllo della moneta almeno dalla crisi degli anni Settanta a oggi.

Tuttavia, questo tentativo potrebbe produrre reazioni che soverchiano i vantaggi attesi.

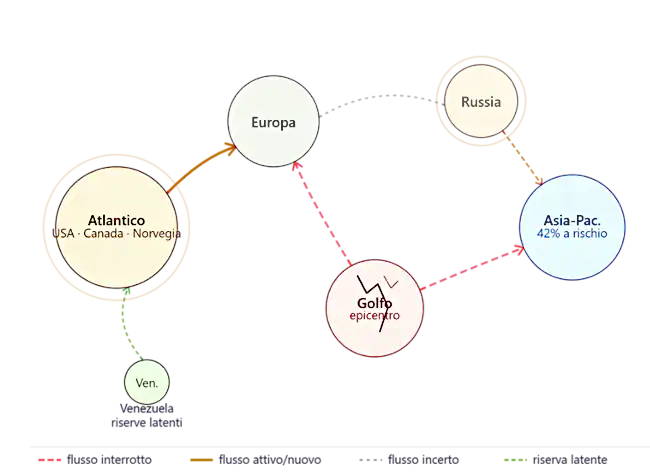

Un esempio viene dalle reazioni all’attacco israeliano ai giacimenti di gas di South Pars, i più grandi dell’Iran e, insieme ai confinanti del Qatar, del mondo. Il danneggiamento ha comportato l’immediata interruzione di forniture all’Iraq e la risposta iraniana ancora in corso con Israele e i paesi vicini. Colpiti nelle loro infrastrutture energetiche si potrebbero avere conseguenze di lungo e lunghissimo periodo. Una raffineria distrutta costa moltissimo e non sarà ricostruita fino a che l’incertezza sarà superata. Quindi forse per anni o decenni. Qui nasce un altro angolo della domanda di cui sopra, gli Stati Uniti ritengono probabilmente di essere immuni dalle conseguenze, o, addirittura che il loro status di grandi produttori di gas e greggio li ponga in posizione di venditori e quindi avvantaggiati dai prezzi strutturalmente alti (come la Russia). Questo solo colpo toglie di mezzo, infatti, oltre il dieci per cento dell’offerta di LNG. Ma se il Golfo diventa strutturalmente più rischioso, salgono il valore strategico e il premio di sicurezza dei barili e delle molecole “atlantiche”: Stati Uniti in primo luogo, ma anche Canada, Brasile, Guyana, Norvegia.

Ora, alcuni studi[13], già nel 2023, dicevano che da quando gli USA sono passati da importatori netti a esportatori energetici, prezzi più alti delle commodity tendono a migliorare i termini di scambio statunitensi e possono accompagnarsi a un dollaro più forte. Tuttavia, prezzi superiori ai 100 dollari al barile del greggio possono frenare la crescita. Ma la frenerebbero di più in Europa e in Giappone, probabilmente anche in molti paesi orientali. Ciò significa che almeno una parte dell’establishment Usa (quello meno legato alla domanda interna e più ai vincenti di questa politica, come i produttori da fossile) potrebbe aver deciso che è tollerabile, o utile nel medio termine, un periodo di prezzi energetici molto alti, quindi l'instabilità nel Golfo che ne è la causa, in quanto i concorrenti subiscono di più e più direttamente gli effetti. Inoltre, questa scelta potrebbe portare in dote una convergenza di interessi oggettiva con la Russia in quanto fornitore indispensabile.

In sostanza l’attacco a South Pars potrebbe rappresentare l’applicazione di una nuova dottrina di politica estera, la quale veda la distruzione della capacità produttiva avversaria e la destabilizzazione dei mercati come strumenti legittimi di gestione macroeconomica e geopolitica.

Gli Stati Uniti si porrebbero fuori del tradizionale ruolo di garanti egemonici della stabilità (e dunque della riproduzione del capitale), per ragionare in termini di vantaggio relativo. Si accetta anche una distruzione e perdita, a patto che l’altro perda di più.

Se ciò fosse, nel lungo periodo, la capacità produttiva del Medio Oriente rimarrebbe segnata dalla vulnerabilità, accelerando il disinvestimento internazionale e favorendo la concentrazione del potere energetico in mani americane e, paradossalmente, russe, unite nell'interesse comune della rendita fossile. Al contempo, questa strategia spingerebbe la Cina e gli altri importatori netti verso una corsa tecnologica senza precedenti, prefigurando un mondo in cui l'energia non sarà più definita da chi possiede le risorse nel sottosuolo, ma da chi controlla la tecnologia per generarla e immagazzinarla.

L'attacco del 18 marzo 2026 potrebbe dunque essere ricordato come il momento in cui l'era del petrolio e del gas come garanti della stabilità globale è terminata lasciando spazio a un'epoca di mercatismo di guerra e competizione tecnologica esistenziale. Il conflitto mette, infatti, a rischio una percentuale elevata (forse la metà, forse meno) del greggio e gln destinato alle raffinerie cinesi.

Probabilmente l’instabilità diventerà strutturale, con danni ingenti e persistenti alle infrastrutture di produzione e alla fiducia indispensabile per gli investimenti. In un contesto nel quale le aree contese possono essere facilmente destabilizzate e anche distrutte, aree come il Golfo Arabico e lo Stretto di Suez e di Hormuz diventeranno progressivamente meno importanti, a causa degli sforzi di diversificazione degli attori regionali e globali. Nel brevissimo periodo Pechino userà le riserve (che sono tra le più rilevanti del mondo, certamente superiori a quelle dei suoi vicini) e potenzierà le forniture dalla Russia. Nel medio farà sforzi massicci (con la sua tipica capacità di decidere rapidamente e concentrare le energie) per riconfigurare la supply chain energetica, ampliando oleodotti verso Nord e aumentando i finanziamenti per le esplorazioni nel Mar Cinese. Potrebbe aumentare le importazioni dall’Africa e dal Brasile (7% delle importazioni nel 2024). Successivamente cercherà di ampliare ancora la sua dotazione di rinnovabili elettriche, costruire nuovi oleodotti verso la Siberia (e investimenti diretti), probabilmente cercherà di sostituire le tecnologie più dipendenti dal gas e petrolio, rese relativamente meno convenienti dagli alti costi.

Cosa potrebbe fare l’Europa, e l’Italia in particolare? Probabilmente comprendere finalmente che l’indipendenza energetica è la prima delle condizioni di sopravvivenza come attore libero nel contesto del “risiko” in corso. Quindi togliere ogni freno a qualsiasi fonte di energia che possa garantire questa indipendenza (rinnovabili in primis, ma anche depositi di gas e petrolio europei, nucleare, tutte soluzioni, come gli accumuli elettrochimici o altro, rese più convenienti dal contesto di alto costo permanente degli idrocarburi importati), nel medio periodo riallacciare i rapporti con la Russia. Insomma, diversificare.

Ovviamente non lo farà, per effetto della sua strutturale incapacità di decisione rapida e razionale (derivante dalla costruzione istituzionale pensata per anni nei quali si immaginava un mercato autoregolante e la superiorità rispetto alla regolazione pubblica) e per il conseguente peso delle lobby sul sistema decisionale. Qui vale una precisazione: ci sono lobby per ogni cosa, anche per la produzione del vino. Ovviamente non tutte hanno la stessa forza e capacità di azione coerente e penetrazione. Molti attori operano in più di una. In linea generale è sempre più forte una lobby che difende lo status quo, perché può dimostrare cosa si perde. E le fossili hanno qui un vantaggio strutturale (in diminuzione, ma comunque ancora significativo).

Insomma, non lo farà a causa di un mostro istituzionale pensato abbastanza chiaramente per neutralizzare le decisioni democratiche e impedire che si possa cambiare direzione per via politica (la regola dell’unanimità, la gerarchia delle fonti, la preminenza della Corte di Giustizia, l’indipendenza della BCE alla quale non corrisponde uno Stato democratico -come negli USA, dove la FED è indipendente, ma il governo federale è eletto e potenzialmente democratico-).

Quel che accade normalmente in Europa è che non si decide, ci si limita a costruire retoriche (Green Deal, RePowerEU, difesa comune).

Note

[1] - Cfr. “Marco Rubio a Monaco: il ritorno del suprematismo civilizzazionale”, Tempofertile, 18 febbraio 2026, e “Scosse sismiche: ipotesi sul mondo dopo Caracas”, Tempofertile, 5 gennaio 2026. in particolare il punto 8.

[2] - Cfr, “La Caccia al Cervo nella Pianura Centrale, zhúlù zhōngyuán”. Tempofertile, 19 gennaio 2026.

[3] - Giovanni Arrighi descrive la svolta degli anni ottanta che produsse il ridisciplinamento dei lavoratori occidentali (il cui reddito reale è da allora stagnante) come ultimo effetto di una lunga catena di cause e conseguenze il cui punto focale è la decolonizzazione. La svolta i cui alfieri furono Ronald Reagan negli Stati Uniti e Margareth Thatcher in Gran Bretagna è quindi letta nel contesto della lotta egemonica tra Est ed Ovest. La crisi dei profitti e della competitività delle merci occidentali, attivata dal cambiamento delle ragioni di scambio, in particolare di alcuni prodotti chiave (in primis energetici), determinò allora uno squilibrio fondamentale della bilancia dei pagamenti e fiscale. Squilibrio che fu aggravato dalle politiche di compensazione che si accumularono per tutti gli anni Sessanta e Settanta giungendo, alla fine, ad un punto di rottura. Politiche rivolte a salvare il grande capitale e cercare di conservare, allo stesso tempo, la pace sociale. Allora, con la svalutazione del dollaro (e della sterlina) del 1969-73 e con il distacco del 1971 dalla parità con l’oro derivarono un gioco di reciproco scaricabarile tra alleati. Un gioco a chi alla fine si sarebbe trovato a pagare la crisi. Per evitare la distruzione di capitali, questi si rifugiarono nel loro “quartier generale”, ovvero nei mercati finanziari, cercando di moltiplicarsi senza passare per la produzione. Ma, come scrive Arrighi in “Adam Smith a Pechino”, in questo modo alla fine “gli Stati Uniti passarono dal ruolo di principale sorgente mondiale di liquidità e di investimenti diretti all’estero che avevano coperto durante gli anni Cinquanta e Sessanta, a quello di principale nazione debitrice e di pozzo di liquidità che non hanno più abbandonato dagli anni Ottanta”. I margini della produzione furono ricreati distruggendo ed incorporando in modo subalterno l’industria del blocco sovietico, che competeva sui mercati del Sud; quindi attraverso la recessione e l’allargamento delle catene produttive ad occupare lo spazio che si era aperto; infine questi eventi liquidarono lo Stato Assistenziale e ricostituirono l’esercito di riserva industriale; le crisi finanziarie e di debito ripetute per tutti gli anni Ottanta e Novanta crearono lo spazio per imporre l’apertura dei mercati al capitale speculativo ed industriale. Alcuni hanno chiamato tale modello, che scava costantemente sotto le proprie fondamenta, “Grande Moderazione”. La direzione e qualità dei consumi passo da un assetto che aveva trazione da parte dei consumi di massa a uno guidato dai consumi “distintivi”. Si insediò l’egemonia della classe sociale “affluente”, che esibisce i propri consumi facendone elemento del prestigio, della legittimità a dirigere e della stessa propria qualità morale, la quale si impose sulla precedente semi-egemonia “popolare”. Si trattava di una nuova Belle Époque fondata su un meccanismo che, in basso, era sostenuto da una continua anticipazione di futuro, ovvero da una costante espansione finanziaria e quindi delle strutture del debito, e che, secondo Arrighi, nel lungo periodo avrebbe potuto portare a un “nuovo crollo sistemico” (e in realtà molto più vicino, dato che “Adam Smith a Pechino” uscì nel 2007). Si affermò, insomma, un modello nel quale dominava la riduzione della concorrenza attraverso l’estensione delle relazioni clienti-fornitore “captive”, basate sull’associazione di monopoli e monopsoni, e l’interconnessione internazionale per sfuggire, o per arbitrare, ai regimi di regolazione. Cfr. “Preparativi per un nuovo mondo: circa la ‘trasformazione strutturale dell’economia russa”, Tempofertile, 15 maggio 2022.

[4] - Cfr. Alessandro Visalli, Dipendenza, Meltemi 2020.

[5] - Sostanzialmente una progressiva ed in accelerazione perdita di stabilità e crescita di vulnerabilità. Il ruolo di perno del sistema finanziario mondiale ne verrebbe gravemente compromesso e, con esso, “l’esorbitante privilegio” al centro di tanta parte della forza Usa. La dinamica difficile da controllare nascerebbe da deficit permanenti e crescenti, rifinanziamento continuo ed a scadenze sempre più corte, rendimenti e premi di rischio reali crescenti, rapporto tra inflazione e crescita economica.

[6] - Cfr. “La scacchiera tridimensionale: guerra e assetto multipolare”, Tempofertile, 9 marzo 2026.

[7] - Nel 1941, il 10 dicembre, la corazzata Prince of Wales, orgoglio della flotta inglese, e l’incrociatore pesante Repulse furono affondate da più ondate di attacchi aerei giapponesi. L’alto comando inglese doveva difendere le colonie orientali, in particolare la fondamentale base di Singapore, a tal fine inviò una squadra con la corazzata e una portaerei (la Indomitable), anche se troppo piccola (l’ammiragliato consigliava una forza notevolmente superiore). Nella sua ultima missione la squadra inglese fu individuata dai ricognitori ed attaccata a più ondate da aereosiluranti e bombardieri. Colpita da cinque siluri e due bombe la grande nave affondò.

[8] - I processi decisionali reali sono raramente completamente razionali, nel senso di rispondere ad un piano chiaro e programmazioni ordinate, più spesso sono il punto di convergenza provvisorio di pressioni e minacce che determinano una coalizione decisionale prevalente in un dato momento.

[9] - In base all’ipotesi di desanzionare le petroliere giù in mare, accreditate di 140 milioni di barili di greggio.

[10] - Lo scontro sulla FED, con la spinta a sostituire Jerome Powell con Kevin Warsh da fine gennaio 2026 ha preceduto di pochissimo l’attacco all’Iran.

[11] - Se l’inflazione cresce il valore reale del debito si riduce immediatamente, nel senso che gli interessi pagati sullo stock – se fissi - ogni anno sono erosi. Ma, al contempo, il nuovo debito la incorpora nei tassi stessi (che tenderanno per questo a salire, per remunerare l’investitore) e quindi il nuovo debito non giova dell’effetto e trascina con sé un problema futuro se l’inflazione scendesse prima della sua scadenza (in tal caso il tasso reale sarebbe più alto). Inoltre, l’inflazione provoca effetti molteplici sulla dinamica economica e quindi, indirettamente, sulla dinamica fiscale.

[12] - Ovvero la centralità del dollaro, la profondità finanziaria, la capacità energetica autoctona, le leve politico-militari.

[13] - In particolare, questo della BIS https://www.bis.org/publ/work1083.htm

Comments

Lungi da me pensare che il mondo possa fare a meno del fossile, potrebbe sicuramente usarlo meglio e creare alternative meno impattanti con altre energie. Non sono ferrato in materia e non so quali, ma lei stesso vede la Cina avvantaggiata per sperimentazioni e progetti in tal senso.

Come diceva orson welles la calma svizzera ha prodotto solo orologi, il caotico rinascimento parecchie altre cose. Sono pantofolaio e preferirei la svizzera. Se l'intera europa la piantasse con i sogni di gloria e passasse a una neutralita' ...

Neutralita' che in questo contesto che lei descrive e' pure l'unica cosa che l'europa puo' permettersi.

Sara' costretta a chiedere idrocarburi russi e se a fronte offrisse neutralita' internazionale e chiedesse ai russi di farsi garanti ...

Lo so, leggo troppo fantasy.

Tornando al presente, gli Usa hanno gia' perso. Nessuna delle possibilita' che elenca e ' alla loro portata. Sono sovraestesi e si e' capito che tutti i punti strategici del loro controllo sui mari sono vulnerabili (l'Iran lo ha dimostrato) se a questo si aggiunge che non si accontentano di quieto vivere e tirare a campare, ma bullizzano ... e' un attimo che proxi qualsiasi dall'estremo oriente al sudamerica comincino a far saltare i loro fortini. Non sono in grado di difenderli, non tutti, non se molti sono colpiti in tempi ravvicinati.

Esempio? Starei attento al Venezuela. Non credo che se gli Usa perdono truppe e attendibilita' militare in Iran i venezuelani (una parte di loro) staranno buoni buonini a farsi spennare. E con loro altri contesti dove esercitano un preteso controllo, tipo il Giappone, ma anche la Turchia che non escludo nazionalizzi l'arsenale nato che comprende anche atomiche. Sarebbe un momento ideale per i turchi.

Per quanto riguarda le transazioni via dollaro, con l'entrata in scena di altri sistemi di pagamento hanno poco da strozzare chiunque con sanzioni dirette o secondarie. Queste dinamiche subiranno accelerazione, dollaro e swift saranno sistemi tra i tanti.

Gli Usa sono ricchi di petrolio da scisto? Diciamo che sono ricchi solo perche' stanno estraendo a tutto spiano da quelle che uno come Demostenes Floros considera alla stregua di riserve strategiche. Stanno divorando le briciole (abbondanti e di facile esaurimento e difficile estrazione) e quando arriveranno a dover decidere se continuare a devastare la terra su cui stanno o continuare a estrarre petrolio... dovranno prendere delle decisioni non facili, come qualsiasi paese privo di idrocarburi. No, non sara' domani, ma se fossero meno coglioni e intenzionati a conservare il petrolio che gli resta farebbero altri ragionamenti, anche di compromesso. Senza contare che a meno che nazionalizzino lo scisto e blocchino l'esportazione di shale oil i rialzi li subiranno eccome (inflazione utile? Citofonare agli elettori). Se invece permettono il libero commercio ... altri paesi potrebbero pagare di piu e la penuria entrerebbe nelle loro case.

Se si comportano cosi non credo sia per smaltire debito e schemi ponzi con l'inflazione. Fatti salvi i loro piani sbandierati credo stiano buttando sul piatto le ultime carte rimaste e che il resto del mondo o lo capisce o lo intuisce e aspetta. Ovviamente i servitori in livrea (soprattutto europei) continuano a sperare di non dover prendere decisioni urgenti e difficili. Mia nonna quando raccontava della penuria della guerra e degli espedienti per vivere e io con le caramelle in bocca chiedevo... ma chi ve lo ha fatto fare (il principio di realta' l'ho sviluppato dopo l'epoca delle caramelle)? Mi rispondeva il Bisogno, caro, il Bisogno...