La musica è finita

Antonio Pagliarone

il commercio di effetti negoziabili di ogni specie,

l’aggiotaggio: in una parola, ha fatto nascere il giuoco di

Borsa e la bancocrazia moderna.

Karl Marx

L’articolo di Michael Roberts “The failure of QE” prende in esame le conseguenze provocate dalla Fed americana di Ben Bernake in seguito alla sua politica economica di quantitative easing ossia l’iniezione di “liquidità” per portare i tassi di interesse a livelli irrisori. Tale intervento della banca centrale americana è stato salutato positivamente dal mainstream del “keynesismo finanziario” tanto da divenire una bandiera per osservatori economici di sinistra (e per qualche destrorso del tipo Tyler Cowan) spesso sostenitori di un marxismo rozzamente adattato ai tempi.

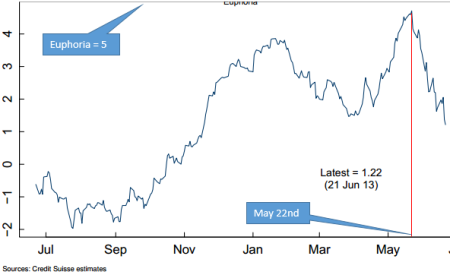

Naturalmente l’iniziativa della Fed americana ha dato seguito ad interventi analoghi della Banca di Inghilterra e della Banca del Giappone senza dimenticare la politica economica sullo stesso stile della Bank of China e della BCE del troppo mitizzato Mario Draghi. In tali condizioni i relativi governi hanno immediatamente cercato di sfruttare l’occasione per cambiare rotta e decretare la bancarotta dell’” austerità” ed intraprendere iniziative di spesa verso investimenti produttivi per “favorire la crescita” economica e l’occupazione grazie ai quali verrebbe alimentata una domanda ormai stagnante. In realtà l’unico effetto positivo prodotto dal quantitative easing è stato un nuovo boom delle Borse. Il grafico sottostante mostra la progressiva euforia borsistica cresciuta dall’autunno scorso fino al crollo dell’ultimo mese.

L’ulteriore abbassamento del tasso di interesse prossimo allo 0, provocato dagli interventi delle banche centrali, ha rigenerato la speculazione sui titoli da parte delle corporation piuttosto che gli investimenti nella cosiddetta “economia reale” anche per effetto della pressione degli azionisti che chiedono sempre maggiori dividendi. Mentre le piccole e medie imprese si trovano di fronte ad un “deserto finanziario” prodotto da un sistema bancario pieno di titoli spazzatura ed una liquidità assai limitata per effetto dei loro bilanci incasinati. In verità le banche centrali non hanno effettuato una iniezione vera di liquidità, esse si sono limitate ad acquistare titoli di stato ed asset di pessima qualità dal sistema bancario cercando così di dare una boccata di ossigeno al sistema finanziario. Parallelamente la rivitalizzazione del credito per effetto di tassi di interesse irrisori ha permesso ai debitori di ripagare i loro debiti piuttosto che generare un aumento dei consumi in ogni senso. Di conseguenza con la dichiarazione di Bernake secondo la quale la Fed interromperà gradualmente l’immissione di 87 miliardi di dollari mensili nel mercato finanziario entro il settembre prossimo, assistiamo ad un nuovo crollo delle Borse mondiali che hanno manifestato perdite enormi a livello globale con l’effetto di provocare il panico tra i keynesian-monetaristi. Infatti, riferendosi a quanto accaduto negli Stati Uniti nel 1938 ed in Giappone nel 2006, l’interruzione prematura dell’immissione di liquidità da parte delle banche centrali genererebbe, secondo gli arroganti mancati consiglieri governativi, una nuova crisi debitoria in quanto le imprese non hanno ancora ricevuto quella spinta necessaria alla ripresa ed i salari continuerebbero a declinare. In realtà non si tratta di “tropo presto” o “troppo tardi” sta proprio nell’illusione di poter risolvere la crisi del sistema finanziario attraverso il quantitative easing a generare nuove fragilità nell’economia.

Questa inversione di rotta ha provocato anche una ripresa dello spread sui titoli di stato che tanto allarma tutti gli abitanti dell’eurozona ma ora anche quelli di paesi come il Brasile, con un crollo del 26% sul valore di titoli a trent’anni, mentre le azioni sui mercati borsistici della Cina sono ritornate ai valori di quattro anni fa trascinandosi dietro le borse di tutto l’oriente. Lo spettro dell’indebitamento è tutt’altro che sopito con un aumento complessivo (che comprende quello privato, quello delle corporation non finanziarie e governativo) in 18 nazioni, compresi gli USA, Regno Unito, Cina, India, Giappone e naturalmente l’Eurozona, di 33mila miliardi di dollari (superiore al 20%) tra il 2007 ed il 2012. Michael Roberts riporta che attualmente le Banche Centrali posseggono una buona fetta di questo nuovo debito pari a circa il 25% nelle economie dei paesi avanzati ed al 40 % nelle economie cosiddette emergenti (dai 104.000 miliardi del 2007 ai 205.000 miliardi attuali). Se il valore di questi asset dovessero crollare, come è accaduto nell’ultimo mese, le Banche centrali ed i governi subirebbero delle perdite veramente pesanti. Siamo di fronte ad una nuova bolla del credito come quella del 2007? Pare proprio di si.

Add comment