Che cos’è l’economia1

Vladimiro Giacché

Pubblicato su "Materialismo Storico. Rivista di filosofia, storia e scienze umane”, E-ISSN 2531-9582, n° 1-2/2016, dal titolo "Questioni e metodo del Materialismo Storico" a cura di S.G. Azzarà, pp. 297-319. Link all'articolo: http://ojs.uniurb.it/index.php/materialismostorico/article/view/612

Se non diversamente indicato, questi contenuti sono pubblicati sotto licenza Creative Commons Attribuzione 4.0 Internazionale.

1. Problemi di definizione

1. Problemi di definizione

Che cos’è l’economia? Anche solo per definire l’oggetto di questa disciplina si incontrano rilevanti problemi. Il dizionario Treccani la prende larga, e offre la seguente definizione: «Scienza, sviluppatasi a partire dal XVI secolo in diverse scuole e teorie, che può essere in generale definita come lo studio delle leggi che regolano la produzione, la distribuzione e il consumo delle merci, con riguardo sia all’attività del singolo agente economico, sia al più generale assetto sociale di uno stato, di una collettività nazionale»2.

Si può quindi definire l’economia come la scienza che studia l’attività economica? Questa definizione, nella sua genericità, è accettabile? Ci sembrerebbe di sì. Ma la definizione canonica di “economia” proposta dall’indirizzo tuttora egemonico negli studi economici, quello neoclassico, è molto diversa. L’ha proposta Lionel Robbins nel 1932: secondo questa definizione l’economia è «la scienza che studia la condotta umana come una relazione tra scopi e mezzi scarsi applicabili a usi alternativi»3. La scienza economica è qui definita come lo studio della scelta razionale, del comportamento di agenti razionali. È una definizione astratta, che muove da un radicale individualismo metodologico: l’economia si occupa del comportamento degli individui, non delle regole di funzionamento di un sistema economico e sociale.

Questa definizione è tuttora quella egemonica. Tanto che l’economista sudcoreano (ma docente a Cambridge) Ha-Joon Chang, in un suo testo recente, dopo aver dichiarato che «l’oggetto di studio dell’economia intesa come disciplina dovrebbe essere la realtà economica», subito aggiunge che «tale definizione della disciplina “economia” è ciò che distingue in maniera sostanziale questo libro dalla maggioranza degli altri volumi che parlano di economia»4.

La definizione astratta di Robbins è in realtà coerente con lo sviluppo storico della disciplina, che si è riflesso anche nel cambiamento del nome: da political economy a economics. Questo cambiamento, avvenuto ai tempi di Marshall (uno dei padri dell’economia neoclassica con i suoi Principi di economia del 1890), indicava «il desiderio della scuola neoclassica di trasformare le proprie analisi in una scienza pura, priva di dimensioni politiche (e pertanto etiche) che implicassero giudizi di valore soggettivi»5.

L’ambizione era insomma quella di fondare l’economia come scienza, al pari delle scienze esatte e sul modello delle scienze esatte. Questa presunzione sussiste tuttora e si è talvolta tradotta in una sorta di “imperialismo dell’economia”: e in effetti una disciplina imperniata su un approccio metodologico prima che su un oggetto specifico di studio può in fondo occuparsi di tutto6. In realtà si tratta di una prospettiva angusta, oltreché lontana dal senso comune (a dispetto dell’opinione espressa da un illustre esponente della scuola neoclassica, Thomas Sargent, per il quale l’economia sarebbe «senso comune organizzato»)7. Lo si è visto in concreto in occasione della crisi economica esplosa nel 2007: gli economisti mainstream hanno mostrato una singolare incapacità di prevederla, di analizzarne cause e decorso, di individuare vie d’uscita da essa convincenti e – come si usa dire – sostenibili.

Questa angustia di prospettive ha a che fare con alcune caratteristiche di fondo dell’economia neoclassica. Essa per un verso si trova in continuità con l’economia classica di Adam Smith e David Ricardo, sotto un duplice profilo: nel pensare che l’egoismo degli attori economici, unito alla concorrenza, dia luogo a un risultato positivo per la società, e nel ritenere che i mercati si riequilibrino da soli8. D’altra parte però, rispetto agli economisti precedenti (e in particolare Smith, Ricardo e Marx), l’economia neoclassica si differenzia sotto almeno tre aspetti importanti: in primo luogo, sposta l’attenzione dalla produzione al consumo e allo scambio9; in secondo luogo, sposta l’attenzione dall’offerta alla domanda (e più precisamente la domanda di un soggetto che è l’individuo egoista e razionale)10; in terzo luogo, accoglie come un dato di fatto la struttura sociale in essere11 .

Cosa manca all’economia neoclassica? Volendo sintetizzare, potremmo rispondere: la consapevolezza della storicità dei fenomeni economici, della complessità dell’interazione tra soggetto e società e del ruolo dell’ideologia nella costruzione stessa della teoria economica. Nei paragrafi che seguono passerò brevemente in rassegna questi tre aspetti (§§ 2-4), per poi provare a definire su questa base il senso che possiamo attribuire alla “scientificità” dell’economia (§ 5). In seguito, per esemplificare le conseguenze pratiche dei limiti dell’economia neoclassica, mi soffermerò sull’inadeguatezza della lettura offerta dagli economisti mainstream della crisi scoppiata nel 2007, e in particolare sull’incapacità di prevederla e sulla narrazione sbagliata che ne è poi stata data (§§ 6-7). Concluderò con un episodio rivelatore della fallacia dell’equivalenza tra virtù individuale e benessere sociale (§ 8).

2. La storicità

Se per i classici si dava uno sviluppo della storia dell’economia tra diverse e successive formazioni sociali, e in particolare in Smith e Marx «storia e teoria erano indissolubilmente legate»12, per Marshall la storia è consapevolmente esclusa dall’orizzonte dell’economia teorica, e addirittura della scienza sociale. Se la «scienza fisica cerca la sua unità nascosta nelle forze che governano il movimento molecolare», allo stesso modo «la scienza sociale cerca la sua unità nelle forze del carattere umano»13 . Più in generale, come è stato osservato da Luigi Pasinetti, «per gli economisti della teoria oggi dominante la storia, in sostanza, non conta; o conta solo indirettamente, come strumento per verificare le implicazioni e/o le previsioni della teoria»14 .

Ma per la comprensione della realtà economica l’elemento storico è determinante. Nel corso della storia cambia l’oggetto del discorso economico: cambiano i modi produzione, cambiano le formazioni economico-sociali. Nella recente sintesi di Chang cui ci siamo già riferiti, ad esempio, l’economia capitalistica è definita come «un’economia in cui la produzione è organizzata allo scopo di ottenere profitti, invece che per l’autoconsumo (come nell’agricoltura di sussistenza, in cui ciascuno coltiva il cibo che gli occorre), o per obblighi politici (come nelle società feudali e nelle economie socialiste)»15 . A parte l’acrobatica riconduzione di società feudali ed economie socialiste sotto un unico concetto, in queste righe è ben chiaro come la differente finalizzazione dell’attività economica nei diversi modi di produzione comporti di necessità un mutamento di orizzonte della stessa scienza economica.

Del resto, la prova della storicità dell’oggetto dell’economia si ricava dal mutamento stesso di significato del concetto di “economia” nel corso del tempo: quella che per noi è oggi l’economia per antonomasia (la produzione e lo scambio finalizzati al profitto), era definita «crematistica» (letteralmente: arte di arricchirsi) da Aristotele, che la giudicava contro natura; Aristotele chiamava invece «economia» (letteralmente: amministrazione della casa) e giudicava «secondo natura» esclusivamente quell’attività economica in cui produzione e scambio sono finalizzati al consumo16 .

La storicità dell’oggetto della scienza economica è uno dei motivi per cui è in fondo priva di senso l’“invidia della fisica” che molti economisti sembrano provare. Ma non è l’unico.

3. L’interazione soggetto-società

Un altro motivo, che accomuna l’economia alle altre scienze sociali, è rappresentato dal fatto che nella società che l’economista studia il comportamento umano interviene nel processo e ne altera i risultati. Dani Rodrik esprime così questo aspetto:

«l’economia è una scienza sociale, e la società non ha leggi fondamentali, almeno non nello stesso senso in cui le ha la natura. A differenza di una roccia o di un pianeta, gli essere umani possiedono agentività (agency): scelgono quello che fanno. Le loro azioni producono una varietà pressoché infinita di possibilità. Al più possiamo parlare in termini di tendenze, regolarità specificamente riferite a un contesto e di conseguenze probabili»17 .

Storicità e centralità del soggetto pongono due limitazioni alla “scientificità” (intesa sul modello delle scienze esatte) dell’economia: 1) le leggi economiche non sono valide per sempre, ma soltanto nel contesto di una determinata formazione economico-sociale (e ulteriori limitazioni sono determinate dal contesto giuridico, ecc.)18; 2) la soggettività umana interviene nel processo, modificando il significato che ha il concetto di previsione in ambito economico rispetto a quello valido nel contesto delle scienze esatte.

4. Il problema dell’ideologia

Infine, una terza limitazione ha un peso notevole: l'osservatore stesso fa parte del processo osservato. Fa parte, prende parte, prende partito: ha insomma preferenze individuali e interessi che lo accomunano ad altri individui, a ceti e classi. Questo inevitabilmente condiziona il suo discorso economico anche senza che egli ne abbia consapevolezza. Si tratta del vecchio tema dell’ideologia, ben noto ai lettori dei testi di Karl Marx. Si tratta di un concetto che ha conosciuto alterne fortune nella cultura degli ultimi decenni: a tratti è stato adoperato indiscriminatamente (e abusivamente), finendo per confluire con il prospettivismo nietzscheano in un inconcludente anything goes che negava in radice la possibilità stessa di una scienza sociale (e in qualche caso della scienza tout court); in altre fasi il problema dell’ideologia è stato semplicemente rimosso, rifiutandone qualsivoglia valenza metodologica e scientifica.

Resta il fatto, facilmente constatabile, che preferenze individuali, sistemi di valori, interessi e preferenze sociali tuttora orientano il frame (la cornice narrativa di riferimento) entro cui vengono inseriti – consapevolmente o meno – i risultati della ricerca economica empirica e costruite le teorie.

5. Scientificità, contesto e storia (passata e futura)

Tutto questo non significa che non sia possibile un discorso scientifico sull'economia: significa che esso è relativo a contesti storicosociali definiti e soggetto a limitazioni tipiche delle scienze sociali. Ciò non toglie però che, entro un determinato modo di produzione, vi siano regolarità osservabili, fenomeni e strutture (pattern) che si ripetono. È questo che rende così attuali, ad esempio, certe annotazioni di Marx sulle crisi del suo tempo19 . Ed è per questo che la conoscenza della storia dell’economia (e del pensiero economico) è importante. Purtroppo, proprio l'impostazione “psicologica” dell'economia oggi prevalente pensa di poter fare a meno della storia. Che infatti da qualche decennio in molte università americane ed europee non è neppure più insegnata.

Ma la storia è importante per definire la prospettiva della ricerca economica anche in un altro senso. Non è importante solo la realtà della storia passata, ma anche la possibilità di una storia futura. È importante cioè, nello studio della società presente, ragionare anche sulle sue potenziali alternative. Intendiamoci: la ricerca economica oggi fa uso abbondante dei cosiddetti “controfattuali”, ossia di scenari alternativi a quelli effettivamente verificatisi, simulati variando una o più ipotesi di base. Non è però considerata una variabile la configurazione di fondo della struttura sociale attuale (a cominciare dai rapporti di produzione), generalmente presupposta come il punto di arrivo della storia.

È facile ravvisare negli economisti mainstream diverse varianti di questa filosofia della storia: la “globalizzazione” (nella sua configurazione odierna) è un destino, l’attuale distribuzione della ricchezza quella ottimale, e così via. Né si mette in discussione la concezione di un’economia “naturalmente” in equilibrio e comunque capace di ristabilire tale equilibrio qualora esso sia turbato da eventi esogeni.

La distinzione tra teorie economiche dell’equilibrio e teorie economiche del non-equilibrio è importante soprattutto quando si ha a che fare con le crisi. Per le teorie economiche del primo tipo la crisi è una patologia, per quelle del secondo tipo è qualcosa di fisiologico e anzi in qualche modo necessario. Per le prime la crisi è sempre esogena, per le seconde è endogena: ossia nasce dai meccanismi interni di funzionamento del sistema economico. Il campo degli economisti dell’equilibrio è molto affollato (la capacità di auto-riequilibrarsi del mercato, come abbiamo visto sopra, è uno dei tratti che i neoclassici riprendono da Smith e Ricardo). Quello dei secondi conta pochi nomi illustri: Karl Marx, Joseph Schumpeter, John Maynard Keynes, in anni più vicini Hyman Minsky. È lecito presumere che, se in anni recenti le opere di questi economisti fossero state più frequentate, il drappello di coloro che hanno previsto la crisi attuale non sarebbe stato così sparuto.

6. La crisi non prevista

Gli economisti di indirizzo neoclassico non si sono limitati a non prevedere la crisi. In qualche caso hanno fatto di più: ne hanno negato la possibilità stessa. È il caso di Robert Lucas, premio Nobel nel 1988 per i suoi contributi sulle aspettative razionali, che nel 2003 proclamò il «successo della macroeconomia» con queste parole: «a tutti gli effetti pratici, il suo problema centrale, quello di prevenire la depressione, è stato praticamente risolto, a tutti gli effetti e per molti decenni»20 .

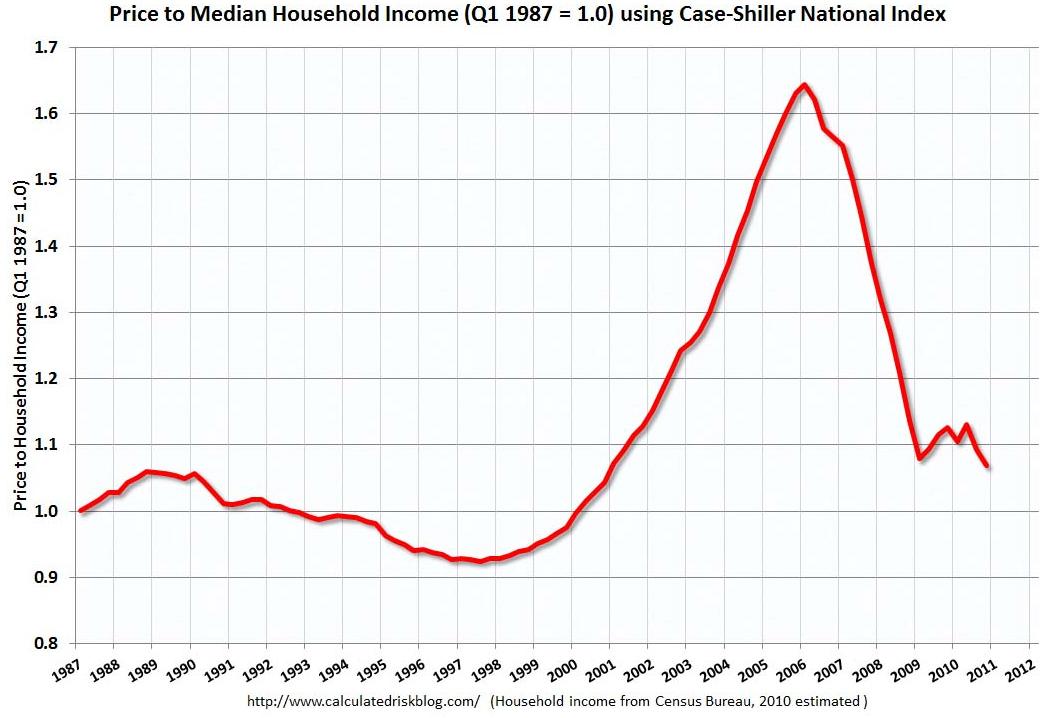

Si tratta di un’affermazione singolare, tanto alla luce del sempre maggior numero di paesi investiti da crisi finanziarie dalla seconda metà degli anni Settanta in poi, quanto alla luce degli squilibri che – nel momento in cui Lucas teneva la sua lezione – stavano già emergendo nell’economia statunitense. Squilibri che gli economisti non hanno visto o non hanno preso sul serio. Lo prova quanto affermato nel 2005 dal governatore della Federal Reserve, Alan Greenspan, di fronte ai membri del Congresso degli Stati Uniti: «per il paese nel suo insieme, è improbabile che si crei una “bolla” dei prezzi delle case». Nell’ottobre dello stesso anno, il suo successore nella carica, Ben Bernanke (avrebbe preso il posto di Greenspan nel febbraio 2006), affermò che l’aumento del 25 per cento dei prezzi degli immobili che il paese aveva conosciuto negli ultimi due (!) anni «aveva perlopiù dei solidi presupposti economici»21 .

L’andamento del prezzo delle case in quegli anni rispetto al reddito medio delle famiglie americane si può vedere nel grafico seguente:

Grafico 1

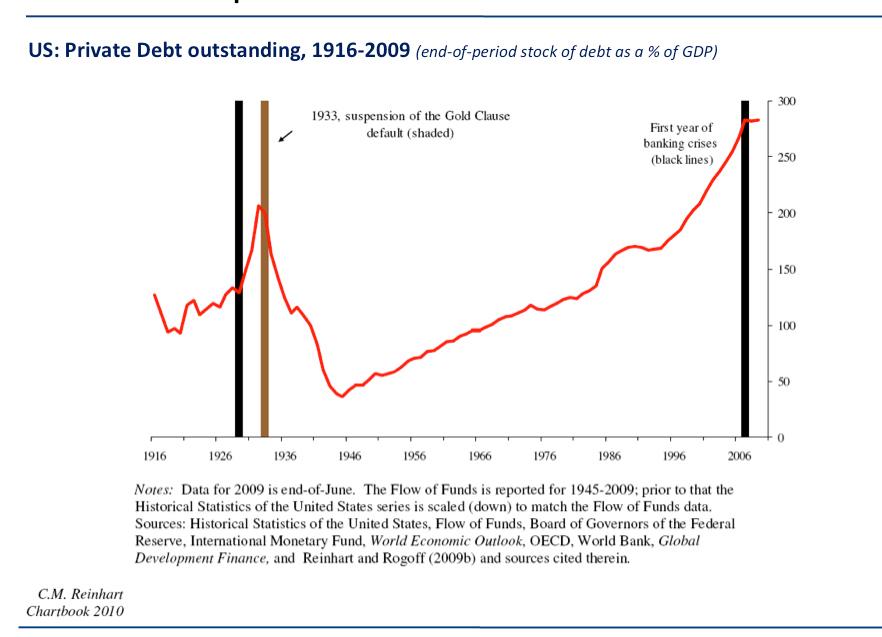

Il grafico 2 riproduce invece l’andamento del debito privato statunitense dal 1916 al 2009:

Grafico 2

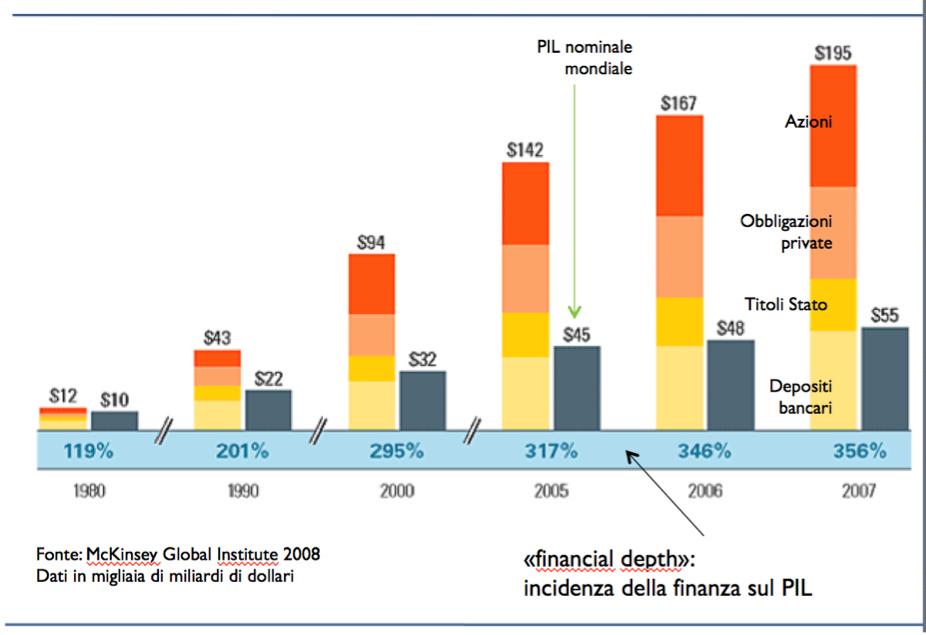

Non occorre essere degli specialisti per capire che, in questo caso come nel precedente, si tratta di trend insostenibili. Ma il trend più importante è un altro: si tratta dello spettacolare ritmo di crescita dell’incidenza delle attività finanziarie rispetto al prodotto interno lordo a livello mondiale a partire dal 1980, raffigurato nel grafico 3.

Grafico 3

È evidente che, in tutti questi casi, abbiamo a che fare con squilibri che non tendono ad autocorreggersi. Come è possibile che non siano stati visti, o non siano stati ritenuti patologici o comunque pericolosi? In fondo, sarebbe stato sufficiente rammentare il Keynes della Teoria generale: «Quando lo sviluppo del capitale di un paese diventa un sottoprodotto delle attività di una casa da gioco, è probabile che vi sia qualcosa che non va bene»22. Tra l’altro, come rilevato da Dani Rodrik, «esisteva in realtà una grande quantità di modelli in grado di contribuire a spiegare ciò che stava accadendo sotto la cappa dell’economia» (asimmetrie informative, moral hazard, divergenza di interessi manager-azionisti, self-fulfilling prophecies…); però, nonostante l’importanza di questi modelli, la quasi totalità degli economisti ha sottovalutato «la dimensione dei problemi del settore immobiliare e della finanza»23 . Perché? Per l’eccessiva fiducia riposta nell’efficienza dei mercati e nella loro capacità di autodisciplinarsi e di autocorreggersi.

Ma c’è di più. Le colpe degli economisti in relazione alla crisi scoppiata nel 2007 non si limitano a errori di omissione. Essi con le loro teorie (una su tutte: la “teoria dei mercati efficienti”) hanno attivamente promosso e giustificato teoricamente quella deregulation del settore finanziario statunitense che a posteriori è stata considerata uno dei tasselli fondamentali della crisi. A crisi scoppiata, l’ingenua fiducia nei mercati ha lasciato poi il posto a un «attonito stupore». Sono parole tratte da un’altra testimonianza resa da Greenspan al Congresso statunitense, questa volta però nell’ottobre 2008, ossia poche settimane dopo il fallimento di Lehman Brothers e nel pieno del ciclone finanziario che ne seguì: «Quelli di noi che hanno creduto che l’interesse delle istituzioni creditizie avrebbe protetto gli azionisti, me compreso, si trovano ora in uno stato di attonito stupore»24 .

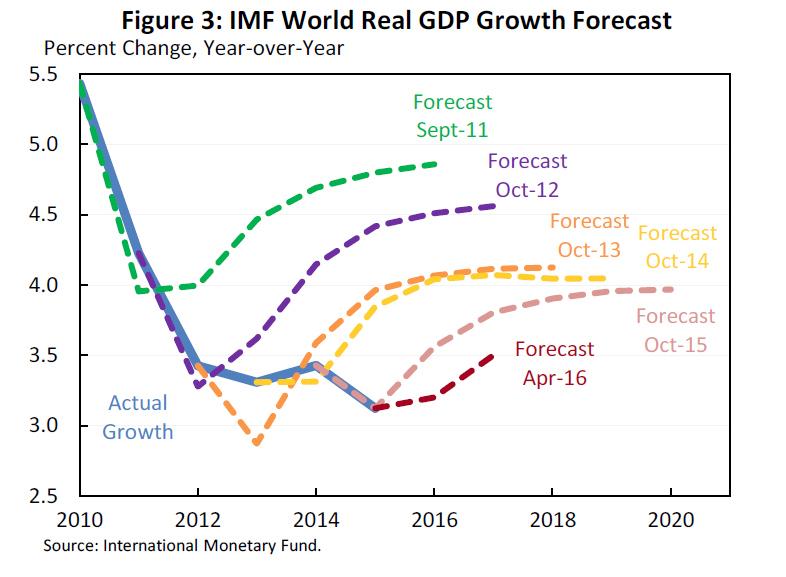

Questo stupore si è più volte riproposto negli ultimi anni, anche una volta passata la fase più acuta della crisi. Questa volta nella forma della delusione e del disappunto conseguenti a previsioni di crescita costantemente troppo ottimistiche. Sono note, ad esempio, e sono state oggetto di polemiche pubbliche, le previsioni sbagliate del Fondo Monetario Internazionale (FMI) sulla crescita del prodotto interno lordo greco (grafico 4).

Grafico 4

Meno noto è il fatto che l’FMI ha regolarmente sbagliato per eccesso le previsioni sull’andamento del prodotto interno lordo (Pil) mondiale degli ultimi anni. Nel grafico 5 la linea continua mostra la crescita effettiva del Pil mondiale, quelle tratteggiate mostrano le previsioni del FMI.

Grafico 5

Questo grafico è stato posto il 21 giugno 2016 da Jared Bernstein, consulente economico del vice presidente degli Stati Uniti John Biden, in apertura di un articolo del suo blog dal titolo significativo: «Gli economisti capiscono le economie?»25 . A giudizio di Bernstein (e di diversi altri economisti di indirizzo keynesiano), il problema soggiacente a queste previsioni sbagliate è rappresentato dalla sottovalutazione della gravità della crisi da domanda apertasi a causa del precipitoso rientro del settore privato dai propri debiti eccessivi (quelli raffigurati nei grafici 1-2) a seguito dello scoppio della crisi finanziaria nel 2007/8. Ad avviso di Bernstein, questa crisi da domanda non è stata colmata da un sufficiente contributo pubblico al rilancio della domanda aggregata.

È possibile una spiegazione più strutturale. La crisi del 2007/2008 è la crisi (probabilmente irreversibile) di un modello di sviluppo economico: il modello, inaugurato negli anni Ottanta, che ha comprato la crescita nei paesi capitalistici avanzati con un’insostenibile crescita di debito e asset finanziari, passati infatti in poco meno di trent’anni anni dal 119 per cento del Pil mondiale nel 1980 al 356 per cento nel 2007 (la financial depth che abbiamo visto nel grafico 3). Per tre decenni, la risposta al pericolo della stagnazione economica è stata rappresentata dall’espansione delle attività finanziarie, ossia da quello che Marx nel manoscritto del terzo libro del Capitale definiva «capitale produttivo d’interesse»26 .

Questa espansione della finanza e del credito ha svolto negli anni che hanno preceduto la crisi tre funzioni. In primo luogo, ha consentito di sostenere artificialmente i consumi pur in presenza di un’insufficiente capacità di spesa effettiva delle famiglie causata dal calo dei redditi da lavoro: i mutui subprime sono l’esempio migliore di queste facilitazioni creditizie, e non è un caso che l’innesco della crisi finanziaria sia stato rappresentato proprio da obbligazioni collegate a questi mutui27 . In secondo luogo, ha sostenuto interi settori industriali già afflitti da un cronico eccesso di capacità produttiva: si pensi al ruolo giocato dal credito al consumo nel settore automobilistico. Infine, ha offerto la via di fuga della speculazione a capitali che trovavano ormai poco redditizio l’impiego industriale: negli Stati Uniti negli anni precedenti la crisi il 40 per cento dei profitti totali faceva capo al settore finanziario, e la stessa General Electric per anni ha visto oltre la metà dei propri utili provenire da GE Capital, il suo ramo finanziario. Nel 2007 questo modello di crescita a debito è saltato, e la crisi è esplosa in tutta la sua violenza28 .

7. La narrazione sbagliata: ignoranza della storia e ideologia

La crisi, insomma, non è un incidente, non è esogena: essa mostra una chiara consequenzialità rispetto ad alcuni trend di fondo dello sviluppo degli ultimi decenni. Il problema è che quel modello di crescita non è stato sostituito da un diverso modello: al contrario, dopo la crisi si è cercato di aggiustarlo e rimetterlo in piedi (in particolare, con salvataggi pubblici su larga scala delle corporation finanziarie in difficoltà e con politiche monetarie ultra-accomodanti). I risultati sinora non sono brillanti. Soprattutto dove, come in Europa, a queste politiche si sono unite politiche di austerity pro-cicliche, che hanno aggravato la crisi.

Ma le politiche di austerity non sono piovute dal cielo. Esse nascono da una tutela (accanita quanto eccessiva) degli interessi dei creditori nei confronti dei debitori. Ma anche dall’ignoranza della storia e dall’ideologia.

Quanto all’ignoranza della storia, in Europa si è molto semplicemente ignorata la lezione della crisi del 1929. Allora si ebbe il crollo dei commerci internazionali causato dalla spirale discendente della domanda internazionale, a sua volta originata dall’adesione dei governi delle principali economie alla dottrina del pareggio di bilancio e da politiche conseguentemente deflazioniste29. L’economista belga Paul de Grauwe ha ricordato un altro aspetto non meno importante:

«Nel corso degli anni Trenta diversi stati europei decisero di ancorarsi all’oro e di mantenere fissi i loro tassi di cambio. Questo costrinse tali paesi ad adottare politiche di domanda deflazionistiche al fine di riportare in equilibrio la bilancia dei pagamenti. Di conseguenza mancarono la ripresa e le loro performance economiche risultarono significativamente peggiori rispetto ai paesi che si erano sganciati dall’oro e avevano svalutato la propria moneta… In eurozona dalla Grande Recessione in poi è accaduto qualcosa di molto simile»30 .

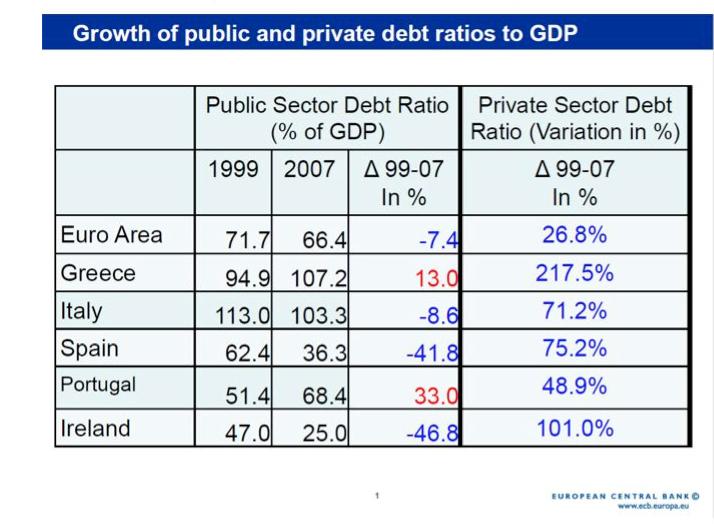

Quegli errori sono stati ripetuti in particolare perché si è seguita la falsa narrazione che ha individuato l’origine della crisi europea nel debito pubblico, anziché nello squilibrio delle bilance commerciali tra i paesi dell’eurozona (a sua volta favorito dall’intervenuta impossibilità di aggiustamenti attraverso il tasso di cambio a seguito dell’introduzione della moneta unica). Si tratta evidentemente di una narrazione a forte contenuto ideologico, per cui – reaganianamente -lo Stato sarebbe il problema, il mercato la soluzione. Quale che ne sia l’origine, si tratta di una narrazione smentita dall’evidenza dei fatti. Lo stesso vice presidente della Banca Centrale Europea, Vitor Constâncio, in un suo discorso del 2013 ad Atene ha mostrato ai suoi ascoltatori una tabella che dovrebbe fugare ogni dubbio in proposito: essa riproduce l’andamento del debito pubblico e di quello privato prima dello scoppio della crisi (tabella 1)31 .

Tabella 1

Qual è, dunque, la reale dinamica della crisi europea? Proviamo a ricostruirla in estrema sintesi. Quando la crisi iniziata negli Stati Uniti attraversa l’Atlantico e si allarga all’Europa, emerge anche nel Vecchio Continente un eccesso di capacità produttiva mascherato dal ricorso all’indebitamento. Anche in questo caso, come negli Stati Uniti, si tratta soprattutto di indebitamento privato. A questo punto scoppia la crisi, in conseguenza della quale si innescano quattro processi, che provocano l’aumento del debito pubblico.

1) Socializzazione delle perdite del settore privato. Gli Stati mettono in gioco cifre ingentissime per impedire fallimenti su larga scala di grandi imprese private, soprattutto del settore finanziario. Questo ha conseguenze destabilizzanti soprattutto per Irlanda e Spagna. Nel caso dell’Irlanda, l’esplodere del deficit pubblico (giunto al 32 del Pil su base annua) è dovuto praticamente solo all’assunzione dei debiti di due grandi banche sull’orlo del fallimento. Nel caso della Spagna, invece, i salvataggi riguardano numerose casse di risparmio in difficoltà. Ma gli effetti sono analoghi. Il grafico 6 raffigura le cifre spese o impegnate dagli Stati dell’Unione Europea per salvare le proprie banche dal 2008 al settembre 2012.

Grafico 6

2) Forte diminuizione del prodotto interno lordo e quindi peggioramento del rapporto debito/Pil. Questo ha avuto gravi conseguenze soprattutto in Italia, vista l’entità del debito ereditato dai decenni passati (che comunque dal picco della metà degli anni Novanta all’immediata vigilia della crisi era stato ridotto di circa 20 punti percentuali).

3) A causa della crisi si ha il crollo delle entrate fiscali, che aggrava la situazione debitoria degli Stati. In questo caso le conseguenze sono state particolarmente gravi per la Grecia, dove le minori entrate fiscali hanno impedito di nascondere più a lungo la reale situazione dei conti pubblici, che era stata coperta con trucchi contabili dai tempi dell’ingresso nell’euro.

4) Prosciugamento dei flussi di capitali esteri diretti verso alcuni paesi. Gli istituti bancari tedeschi e francesi, alle prese con gravi problemi di liquidità, iniziano a rimpatriare i capitali precedentemente investiti nei paesi periferici dell’eurozona. Viene così in evidenza il deficit della bilancia commerciale di questi ultimi e più in generale l’insostenibilità del loro debito complessivo verso l’estero. Quest’ultimo aspetto ha giocato un ruolo importante soprattutto nelle crisi di Grecia, Portogallo e Spagna. I capitali esteri che vengono progressivamente rimpatriati sono in primo luogo quelli tedeschi (solo in Grecia è maggiore l’esposizione delle banche francesi). Si ripete così, con ruoli in parte rovesciati, quanto era accaduto con il rimpatrio dei capitali statunitensi dalla Germania dopo il 1929, elemento decisivo per l’aggravamento della crisi in Europa negli anni Trenta.

A questo punto le politiche europee attribuiscono al problema del debito pubblico (effettivamente aumentato, ma per effetto della crisi) una priorità che, come abbiamo visto, contraddice il reale svolgimento degli eventi. Vengono quindi poste in essere politiche di bilancio restrittive. Gli effetti della priorità in tal modo attribuita al problema del debito pubblico sono molteplici.

1) L’opinione pubblica è distratta dall’effettivo obiettivo (il riequilibrio tra le bilance commerciali), ma al contempo tale obiettivo viene effettivamente perseguito attraverso la strada della svalutazione interna (essenzialmente la riduzione di salari e stipendi), in particolare per mezzo del consolidamento fiscale, attuato riducendo le spese sociali e pensionistiche dello Stato. In questo modo viene ridotta la domanda interna e quindi le importazioni, e riportata in equilibrio la bilancia commerciale32 .

2) Il consolidamento fiscale ha però anche l’effetto di privare paesi in crisi di domanda del ribilanciamento rappresentato dagli investimenti pubblici. Ciò non soltanto peggiora la crisi da domanda e gli effetti del ciclo economico, ma pone le premesse per una minore crescita (e competitività) anche futura.

3) La crisi da domanda manda in crisi molte imprese che producono esclusivamente o prevalentemente per il mercato interno. In tal modo la distruzione di capacità distruttiva in eccesso esistente a livello europeo viene localizzata in particolare in alcuni Paesi. Il fenomeno è evidente nel grafico 7, riferito alla produzione metalmeccanica.

Grafico 7

4) Infine, effetto solo in apparenza paradossale, il crollo del prodotto interno lordo causato dal sommarsi delle politiche di bilancio procicliche a una crisi già in atto accresce il rapporto debito/Pil e peggiora la sostenibilità del debito pubblico. Il grafico 8 evidenzia precisamente l’andamento del rapporto debito/Pil in Italia (i pallini rossi indicano le date di inizio e fine del governo Monti, l’esecutivo che ha attuato la più energica manovra di consolidamento fiscale).

Grafico 8

Il riferimento al caso italiano è puramente esemplificativo, in quanto le stesse dinamiche – e in misura talvolta più accentuata – hanno interessato altri Paesi europei. Non per caso l’economista belga De Grauwe, nell’articolo già ricordato, ha parlato del profilarsi di un «decennio perduto» per l’Europa (adoperando consapevolmente un’espressione utilizzata in passato a proposito di paesi dell’America Latina). Le politiche pro-cicliche poste in essere in questi Paesi hanno senz’altro avuto effetti devastanti. Un effetto non meno negativo ha però avuto il rifiuto dei paesi in avanzo (a cominciare dalla Germania) di reflazionare: in tal modo tutto il peso dell’aggiustamento è gravato sui paesi debitori, in presenza di un generalizzato indebolimento della crescita nell’eurozona.

Per tornare al tema centrale di questo saggio, e senza sottacere l’importanza di altri elementi (i contrastanti interessi nazionali e concreti rapporti di forza tra gli Stati membri dell’eurozona), va sottolineato che le politiche europee di contrasto alla crisi, che in realtà l’hanno aggravata, sono radicate in tre errori di comprensione delle dinamiche economiche da parte dell’establishment europeo, tra loro connessi e così sintetizzabili:

- il rifiuto di considerare la realtà dei meccanismi economici che, nel contesto dell’area valutaria, sono alla base della divergenza tra Paesi e quindi della stessa crisi33;

- l'interpretazione “morale” delle divergenze economiche nell'eurozona. Secondo tale interpretazione i Paesi in deficit (debitori) sono sconsiderati, mentre i Paesi in avanzo (creditori) sono virtuosi. In verità nel contesto di un regime di cambi fissi ogni squilibrio del bilancio delle partite correnti è di per sé negativo, indipendentemente dal suo segno, e precisamente per questo le procedure europee per la correzione degli squilibri macroeconomici eccessivi considerano sanzionabili anche i Paesi che godono di un avanzo superiore al 6 per cento del Pil34;

- la centralità attribuita al problema del debito pubblico, anziché agli squilibri delle bilance dei pagamenti.

Se la ricostruzione sin qui operata è corretta, abbiamo a che fare con un caso che mette in luce in modo esemplare l’importanza pratica di errate interpretazioni dei processi economici.

8. Conclusione sulla fallacia dell’individualismo metodologico

Desidero concludere riportando un episodio che ritengo significativo di come l’approccio metodologico individualistico ai problemi economici possa portare fuori strada e produrre risultati ben diversi da quelli sperati.

A differenza degli esempi che precedono, è un aneddoto in fondo divertente:

«Nell’ottobre del 2011 David Cameron, primo ministro britannico, disse che tutti i cittadini del Regno unito avrebbero dovuto cercare di pagare i debiti delle rispettive carte di credito, senza rendersi conto che, se un certo numero di persone avesse davvero raccolto il suo invito e ridotto le spese per pagare i propri debiti, nell’economia inglese la domanda sarebbe crollata di colpo. Semplicemente, non aveva capito che le spese di una persona rappresentano il reddito di un’altra – finché non venne costretto dai suoi consiglieri a rimangiarsi quell’imbarazzante osservazione»35 .

Se l’ex primo ministro inglese passerà alla storia, non sarà a motivo di questo errore di valutazione (altri hanno avuto un impatto decisamente maggiore). L’aneddoto citato può comunque essere utile, al fine di intendere l’importanza di un’economia che sappia andare oltre l’individualismo metodologico, e torni ad intendere le dinamiche economiche per quello che sono: dinamiche sociali, frutto di interazioni complesse e contraddittorie, non riducibili alla somma di comportamenti individuali né comprensibili in assenza della consapevolezza della storicità dei processi.

Note

1 Testo rivisto della lezione Che cos’è l’economia, tenuta presso la Triennale di Milano il 5 luglio 2016 all’interno del ciclo di conferenze Che cos’è la cultura, organizzato dalla casa editrice Il Saggiatore.

2 TRECCANI 2016.

3 ROBBINS 1945, p. 16.

4 CHANG 2015, p. 31.

5 Ivi, p. 119.

6 Un buon esempio in proposito ci è offerto dal recente testo del premio Nobel

per l’economia Alvin Roth, Who Gets What and Why, il cui sottotitolo

nell’edizione tedesca è stato così riformulato: Formazione, lavoro e scelta del

partner: come funzionano i mercati (ROTH 2016).

7 SARGENT 2007.

8 Va peraltro osservato che la posizione di Adam Smith sul punto era più complessa, e comunque non riducibile alla famosa metafora della «mano invisibile» adoperata nella Ricchezza delle nazioni.

9 Non è un caso che il modello dell’incontro di domanda e offerta sia oggi l’archetipo dei modelli economici (cfr. RODRIK 2016, pp. 26-7).

10 L’economista di indirizzo istituzionalista Ronald Coase, nel discorso di accettazione del premio Nobel nel 1991, si prese gioco della teoria neoclassica, dichiarando superato «il tempo in cui gli economisti potevano analizzare con grande dettaglio due individui che scambiano noci per bacche al margine della foresta, illudendosi che con questo la loro analisi del processo dello scambio fosse completa» (COASE 1991). Si può aggiungere che le ricerche di Daniel Kahneman – che gli sono valse il premio Nobel nel 2002 – hanno dimostrato che il comportamento di chi opera sui mercati spesso non è affatto “razionale”.

11 Per una critica efficace di questo aspetto delle teorie neoclassiche si veda CHANG 2015, p. 125.

12 CIOCCA 2002, p. 31. Diverso è il caso di David Ricardo, del quale il futuro curatore delle opere, Piero Sraffa, in una missiva diretta ad Antonio Gramsci in carcere, ebbe a dire: «egli non si pone mai dal punto di vista storico e come è stato detto considera come leggi naturali ed immutabili le leggi della società in cui vive» (cit. in CIOCCA 2002, p. 83).

13 PIGOU 1925, p. 4.

14 Pasinetti fa in ultima analisi risalire tale disinteresse per la storia allo spostamento di attenzione dei neoclassici dalla produzione (l’«industria», per sua natura «dinamica») allo scambio (il «commercio», concetto «statico»): si vedano, in CIOCCA 2002, le pp. 184, 187 sgg.

15 CHANG 2015, pp. 35-36.

16 ARISTOTELE 1253b sgg. = 2014, p. 13 sgg.

17 RODRIK 2016, p. 59.

18 O, se si preferisce parlare di modelli, i modelli non sono universalmente validi: RODRIK 2016, p. 78.

19 Cfr. MARX 2009, pp. 14-51, 59-76.

20 LUCAS 2003, p. 1.

21 Entrambe le dichiarazioni sono citate in CHANG 2015, p. 286.

22 KEYNES 2006, p. 345.

23 RODRIK 2016, pp. 169-171.

24 Cit. in ANDREWS 2008.

25 BERNSTEIN 2016.

26 MARX 2009, p. 137.

27 Il che, per inciso, dimostra che la crisi nasce nell’“economia reale” e non in

ambito finanziario.

28 Per un’analisi più approfondita di quanto qui sinteticamente esposto rinvio a GIACCHÉ 2012, pp. 7-46.

29 In merito, con riferimento alla crisi degli anni Trenta del secolo scorso, si veda OVERY 2009, in particolare p. 83 sgg.

30 DE GRAUWE 2015.

31 CONSTÂNCIO 2013.

32 È interessante osservare che quanto sopra è stato esplicitamente ammesso nel 2012 dal Presidente del Consiglio Mario Monti, in un’intervista all’emittente televisiva statunitense CNN, nella quale ha affermato tra l’altro: «stiamo distruggendo domanda interna attraverso il consolidamento fiscale» (ZAKARIA 2012).

33 Questi meccanismi sono stati a suo tempo esposti con grande chiarezza dall’economista argentino Frenkel (cosiddetto “ciclo di Frenkel”). Una sintetica esposizione recente si trova in LOPS 2015, una disamina più approfondita in BAGNAI 2012, p. 137 sgg.

34 Tale soglia viene superata dalla Germania da 10 anni, e si aggira attualmente intorno al 9 per cento. A fronte di tale situazione, nessuna procedura di infrazione è stata avviata dalla Commissione Europea.

35 CHANG 2015, pp. 144-145.

Riferimenti bibliografici

ANDREWS, EDMUND L., 2008

Greenspan Concedes Error on Regulation, “New York Times”, 23 ottobre:

http://www.nytimes.com/2008/10/24/business/economy/24panel.html (ultima verifica

27 agosto 2016).

ARISTOTELE, 2014 Politica, volume I (Libri I-IV), tr. di R. Radice e T. Gargiulo, Fondazione Lorenzo Valla, Mondadori, Milano.

BAGNAI, ALBERTO, 2012 Il tramonto dell’euro. Come e perché la fine della moneta unica salverebbe democrazia e benessere in Europa, Imprimatur, Reggio Emilia.

BERNSTEIN, JARED, 2016 Do economists understand economy? On the Economy, “Jared Bernstein Blog”, 21 giugno: http://jaredbernsteinblog.com/do-economists-understand-economies/ (ultima verifica 27 agosto 2016).

CHANG, HA-JOON, 2015

Economia. Istruzioni per l’uso (2014), tr. it., Il Saggiatore, Milano.

CIOCCA, PIERLUIGI (a cura di), 2002

Le vie della storia nell’economia, Il Mulino, Bologna.

COASE, RONALD H., 1991

The Institutional Structure of Production, Lecture to the memory of Alfred Nobel,

Stockholm, 9 dicembre 1991: http://www.nobelprize.org/nobel_prizes/economicsciences/laureates/1991/coase-lecture.html (ultima verifica 27 agosto 2016).

CONSTÂNCIO, VITOR, 2013 The European crisis and the role of financial system, Speech at the Bank of Greece conference on “The crisis in the euro area”, Atene, 23 maggio 2013: https://www.ecb.europa.eu/press/key/date/2013/html/sp130523_1.en.html (ultima verifica 31 ottobre 2016).

DE GRAUWE, PAUL, 2015

Secular stagnation in the Eurozone, “VOX. CEPR’s Policy Portal”, 30 gennaio: http://

voxeu.org/article/secular-stagnation-eurozone (ultima verifica 28 agosto 2016).

GIACCHÉ, VLADIMIRO, 2012

Titanic Europa. La crisi che non ci hanno raccontato, Aliberti, Roma.

KEYNES JOHN MAYNARD, 2006

Teoria generale dell’occupazione, dell’interesse e della moneta (1936), a cura di T.

Cozzi e con prefazione di G. Berta, Utet, Torino.

LOPS, VITO, 2015

La crisi dell'Eurozona è un problema di debito pubblico o privato? Per chi segue il ciclo

di Frenkel non ci sono più dubbi, “Il Sole 24 ore”, 10 settembre: http://www.

ilsole24ore.com/articlegallery/finanza-e-mercati/2013/ciclo-frenkel-/ (ultima verifica 28

agosto 2016).

LUCAS, ROBERT E., 2003

Macroeconomic Priorities, “American Economic Review”, 93, n° 1, marzo, pp. 1-14.

MARX, KARL, 2009

Il capitalismo e la crisi. Scritti scelti, a cura di V. Giacché, Derive/Approdi, 2009, Roma.

OVERY, RICHARD, 2009

Crisi tra le due guerre mondiali. 1919-1939 (2007), trad. it., Il Mulino, Bologna.

PIGOU, ARTHUR C. (a cura di), 1925

Memorials of Alfred Marshall, Macmillan, London.

ROBBINS, LIONEL, 1945

Essay on the Nature and Significance of Economic Science, Macmillan, London.

RODRIK, DANI, 2016

Ragioni e torti dell’economia (2015), Università Bocconi Editore, Milano.

ROTH, ALVIN E., 2016 Wer kriegt was – und warum? Bildung, Jobs und Partnerwahl: Wie Märkte funktionieren, München, Siedle (ed. orig. Who Gets What and Why: The Hidden World of Matchmaking and Market Design, 2016).

SARGENT, THOMAS, 2007

Speech to the graduates of the University of California-Berkeley: http://

marginalrevolution.com/marginalrevolution/2014/04/tom-sargent-summarizeseconomics.html (ultima verifica 27 agosto 2016).

TRECCANI, 2016 Vocabolario online, Treccani, Roma, s.d.: http://www.treccani.it /vocabolario/economia/ (ultima verifica 27 agosto 2016).

Zakaria, Fareed, 2012

Interview with Italian Prime Minister Mario Monti, CNN, 18 maggio: http://edition.

cnn.com/TRANSCRIPTS/1205/20/fzgps.01.html (ultima verifica 31 ottobre 2016).

Add comment