Note sulla condizione globale

Bond vigilantes, banchieri centrali, crisi 2008-2017

di Adam Tooze

[Dallo storico inglese Adam Tooze, professore alla Columbia University e vincitore del Wolfson History Prize, un utilissimo e ampio riassunto di quanto accaduto sui mercati finanziari in questi anni e sul ruolo dei banchieri centrali. Alzare la testa dalla contingenza attuale, per porsi in una prospettiva più ampia dal punto di vista del tempo e dello spazio, consente di osservare meglio le forze devastanti che sono in opera nel contesto globale in cui viviamo. Dopo la liberalizzazione dei capitali, negli anni 70, la politica ha gradualmente perso ogni potere, lasciandolo a entità sciolte da qualsiasi vincolo elettorale: da una parte i mercati, lontanissimi dall’avere – neanche collettivamente – comportamenti razionali, dall’altro le banche centrali, di fatto diventate arbitre del destino di Paesi e governi. Nel gioco strategico che contrappone questi giganti, noi cittadini e i nostri diritti – per cui è stato versato sangue – come il diritto a un lavoro, a una vita dignitosa, alla salute, siamo sempre più deboli e a rischio].

[Dallo storico inglese Adam Tooze, professore alla Columbia University e vincitore del Wolfson History Prize, un utilissimo e ampio riassunto di quanto accaduto sui mercati finanziari in questi anni e sul ruolo dei banchieri centrali. Alzare la testa dalla contingenza attuale, per porsi in una prospettiva più ampia dal punto di vista del tempo e dello spazio, consente di osservare meglio le forze devastanti che sono in opera nel contesto globale in cui viviamo. Dopo la liberalizzazione dei capitali, negli anni 70, la politica ha gradualmente perso ogni potere, lasciandolo a entità sciolte da qualsiasi vincolo elettorale: da una parte i mercati, lontanissimi dall’avere – neanche collettivamente – comportamenti razionali, dall’altro le banche centrali, di fatto diventate arbitre del destino di Paesi e governi. Nel gioco strategico che contrappone questi giganti, noi cittadini e i nostri diritti – per cui è stato versato sangue – come il diritto a un lavoro, a una vita dignitosa, alla salute, siamo sempre più deboli e a rischio].

* * * *

L’economia politica alla fine del ventesimo secolo era caratterizzata da un evidente parallelismo. A partire dalla metà degli anni 70, un aumento del debito pubblico senza precedenti in tempi di pace coincise con la liberalizzazione delle transazioni internazionali di capitali.

Nel 1970 il rapporto debito/Pil dei principali paesi campione dell’Ocse era al 40 per cento. A metà degli anni 90, come media non ponderata, era raddoppiato, arrivando all’80%. Nello stesso periodo erano state abbandonate le restrizioni sui capitali di Bretton Woods. I capitali iniziavano a circolare con una libertà che non si vedeva dagli anni Venti, spostandosi sui mercati finanziari e sui bilanci delle banche con una velocità inaudita. Si trattava di una combinazione esplosiva. Dagli anni 70, allarmati dai grandi disavanzi e da un’accelerazione dell’inflazione, i mercati dei capitali sono divenuti instabili. La cronologia delle finanze pubbliche è stata punteggiata da una serie di crisi. Nel 1976 un forte ribasso nei mercati valutari e obbligazionari ha costretto il governo laburista britannico ad accettare un programma del FMI. Nel 1983 in Francia il governo socialista di François Mitterrand è stato messo in ginocchio. Non a caso il 1983 è stato anche l’anno in cui l’espressione “bond vigilantes” (più o meno traducibile con “giustizieri del mercato obbligazionario”, NdVdE) è stata coniata dall’economista americano Edward Yardeni.

“Gli investitori in obbligazioni sono i bond vigilantes dell’economia”, dichiarava Yardeni. “Se le autorità fiscali e monetarie non regolano l’economia, tocca agli investitori obbligazionari farlo. L’economia sarà gestita dai vigilantes dei mercati di credito” [1]. Come Yardeni spiegava in seguito: “Per vigilantes intendo gli investitori che tengono d’occhio le politiche per determinare se sono favorevoli o meno per gli investimenti in obbligazioni… Se il governo adotta politiche che potrebbero rilanciare l’inflazione”, ha argomentato Yardeni, “i vigilantes possono intervenire per ripristinare la legge e l’ordine nei mercati e nell’economia” [2].

In effetti, mentre Yardeni coniava questa espressione, le autorità di tutte le principali economie avanzate stavano riprendendo in mano le redini della situazione. Lo fecero non limitando i movimenti di capitali, ma seguendo l’esempio della Fed americana, che nell’ottobre 1979 innalzò il tasso di interesse [3]. Ciò che da allora è conosciuto come “Volcker shock”, con la sua conseguente alta disoccupazione, arrestò l’inflazione. Fu questa spettacolare stretta a preparare il terreno per la “grande austerità” degli anni 90. L’inflazione si è calmata, ma in un mondo di sfrenata mobilità dei capitali i vigilantes potevano colpire chiunque, ovunque, in qualsiasi momento. Nel 1992 la Gran Bretagna e l’Italia sperimentarono nuovamente la pressione dei mercati monetari e obbligazionari. Con Bill Clinton subentrato alla presidenza nei primi mesi del 1993, il primo democratico dopo 12 anni, a Wall Street c’era il timore che avrebbe ribaltato il consenso anti-inflazione degli anni 80. Per Yardeni si trattò di un momento d’oro per i bond vigilantes. La valutazione del LA Times fu brutale: “Il potere non sarà detenuto solo dal Tesoro, dalla Federal Reserve e dal Congresso. Migliaia di titolari di obbligazioni e di gestori di portafogli in tutto il mondo avranno anche un’influenza collettiva: alcuni economisti ritengono persino che si tratti di un potere di veto sulle scelte politiche dell’amministrazione Clinton” [4]. Quando i giornali riportarono che Clinton avrebbe potuto prendere in considerazione un significativo stimolo fiscale, i tassi schizzarono. I mercati obbligazionari si calmarono solo quando Clinton e il suo team smentirono questa intenzione. Yardeni sottolineava favorevolmente: “Colpisce come sia bastato un modesto aumento dei rendimenti per focalizzare l’immediata attenzione di Clinton e degli organi decisionali” [5]. Infatti, non fu solo l’attenzione dell’amministrazione Clinton ma, come sottolineava Bob Woodward nella sua autorevolissima indagine,The Agenda, fu la stessa linea politica della presidenza a cambiare 6]. L’amministrazione Clinton ha in effetti implementato il regime di equilibrio di bilancio e “riforma del welfare” più gradito ai mercati. Dopo essere saliti dal 5,2% a poco più dell 8% tra il 1993 e il 1994, nel 1998 i rendimenti dei buoni del Tesoro a 10 anni erano scesi al 4%. Fu in questo contesto che James Carvill, architetto della vittoria elettorale di Clinton, commentò nel febbraio 1993[7]: “Prima pensavo che, se esistesse la reincarnazione, avrei voluto tornare come presidente o papa o battitore di baseball da 400. Ma ora vorrei reincarnarmi come mercato delle obbligazioni. Così posso intimorire tutti” [8].

Dopo gli europei e gli Stati Uniti nei primi anni 90, seguirono le economie asiatiche, la Russia e infine l’America Latina. Gli anni tra il 1997 e il 2001 sono stati caratterizzati da una serie di “crisi parallele” – nel mercato dei capitali e in quello del cambio – che si estesero dalla Thailandia all’Argentina. All’inizio del nuovo secolo, l’idea che i mercati dei capitali liberalizzati esercitassero il potere di veto era ormai data per scontata. Nell’economia accademica questo è stato formalizzato con la nozione di trilemma. In condizioni di mobilità dei capitali un paese ha la scelta tra stabilizzare il tasso di cambio o condurre una politica economica autonoma. Non si possono avere entrambi[9]. Per quanto grave ciò possa sembrare, molti erano convinti che l’alternativa fosse in realtà ancora peggio. Dato che un crollo della valuta in un mercato emergente può scatenare una valanga di fughe di capitali, per la maggior parte degli stati le fluttuazioni dei tassi di cambio non erano un’opzione. In questi termini ciò che i governi si trovarono ad affrontare non era infatti un trilemma, ma una scelta diretta e precisa [10]. Si poteva scegliere tra indossare le manette d’oro dell’integrazione finanziaria globale e accettare il nuovo consenso del consolidamento fiscale e della liberalizzazione del mercato, oppure imporre controlli su cambio e capitali e mantenere così un certo grado di controllo sulla politica economica. In pratica nessuno optò per quest’ultima opzione.

Nell’aprile 2000 Rolf Breuer, capo della Deutsche Bank, dichiarò a Die Zeit che ‘sempre più la politica sarebbe state formulata con un occhio ai mercati finanziari’: “Si potrebbe dire che questi abbiano assunto un importante ruolo di guardiani insieme ai media, quasi come una sorta di “quinto potere“.’ Secondo Breuer, “forse non sarebbe una cosa negativa se la politica del ventunesimo secolo venisse decisa dai mercati finanziari“. Perché, dopo tutto: “Gli stessi politici… hanno contribuito a porre in essere tali restrizioni… che hanno causato loro tanti problemi. I governi e i parlamenti hanno fatto un uso eccessivo dello strumento del debito pubblico. Ciò comporta – come per altri tipi di debito – una certa responsabilità nei confronti dei creditori… Se i governi e i parlamenti sono costretti oggi a prestare maggiore attenzione alle esigenze e alle preferenze dei mercati finanziari internazionali, ciò si può anche attribuire agli errori del passato” [11]. Nel 2007 l’ex-presidente della Fed Alan Greenspan riassumeva l’ideologia della nuova era della globalizzazione. In un’intervista al quotidiano Tages-Anzeiger di Zurigo del 19 settembre affermava che nelle elezioni presidenziali americane a venire non avrebbe fatto molta differenza quale candidato avrebbe favorito, dato che “(noi) abbiamo la fortuna che, grazie alla globalizzazione, le decisioni politiche negli Stati Uniti siano state in gran parte state sostituite dalle forze del mercato globale. A parte la sicurezza nazionale, non fa alcuna differenza chi sarà il prossimo presidente. Il mondo è governato dal potere del mercato” [12].

Era il 2007, prima della crisi finanziaria. Resta da vedere come questa narrazione può reggere dopo un decennio di turbolenze finanziarie. È ancora sostenibile l’idea della politica del debito sovrano tra gli anni 70 e i primi anni 90?

I

Alla luce di ciò, pare che la crisi abbia ulteriormente rafforzato la morsa dei mercati finanziari sulla politica. L’aumento del debito pubblico dopo il 2007 è stato il più grande mai sperimentato in tempo di pace, facendo eclissare lo shock del debito degli anni 70 e 80. Solo negli Stati Uniti l’aumento delle passività del Tesoro tra il 2008 e il 2015 è stato di 9 trilioni di dollari. Secondo il ragionamento di Breuer e altri come lui, è difficile capire come questo avrebbe potuto non aumentare la pressione dei mercati obbligazionari.

Fonte: http://www.mpifg.de/pu/mpifg_dp/dp13-7.pdf

Nel maggio 2009, quando la portata dello shock fiscale diventò evidente, Bloomberg e il Wall Street Journal riferivano che i mercati erano in guerra. Yardeni è tornato nuovamente alla ribalta per avvertire che “dieci trilioni di dollari nel corso dei prossimi dieci anni rappresentano solo un indizio che Washington è veramente fuori controllo …” [13]. Il 29 maggio 2009 il WSJ annunciava che alla luce della “stupefacente scommessa di Washington sulle politiche di reflazione fiscale e monetaria” i vigilantes obbligazionari erano tornati in sella. “Non è esagerato dire che stiamo assistendo ad una sfida tra il presidente della Fed, Ben Bernanke e gli investitori obbligazionari, altrimenti conosciuti come i mercati finanziari”. “In caso di dubbio,” consigliava il giornale ai suoi lettori, “meglio scommettere sui mercati” [14][15]. Un messaggio suscettibile di particolare risonanza all’interno dell’amministrazione Obama, formata da veterani degli anni Clinton e perseguitata dai ricordi degli anni 90. Nel maggio 2009 Obama commissionò al suo direttore del bilancio Peter Orszag la preparazione di piani di emergenza in caso di forte ribasso sul mercato delle obbligazioni. [16] Orszag era un protégé del segretario del tesoro di Clinton, Robert Rubin. Durante i duri anni della Presidenza Bush, Orszag aveva lavorato con Rubin su un programma di consolidamento del bilancio per la prossima presidenza democratica [17].

All’inizio del 2010 la pubblicazione di “Growth in a time of debt”, un articolo molto influente dei due professori Carmen Reinhart e Ken Rogoff, aggiunse peso intellettuale alla paura del mercato delle obbligazioni [18]. I due ex-economisti del FMI affermavano di avere identificato una soglia critica. Quando il debito raggiunge il 90 per cento del PIL, la crescita diminuisce in modo significativo, causando una spirale viziosa negativa. L’avvertimento di Reinhart e Rogoff era: una volta raggiunti livelli critici di debito intorno al 90% del Pil o superiori, c’è sempre il rischio di un improvviso cambiamento negli orientamenti del mercato. “Non dico certo che questo sia lo scenario di base per gli Stati Uniti”, dichiarò Reinhart in un’intervista – “ma il messaggio di fondo è che bisogna pensare anche ciò che appare inconcepibile” [19][20]. Lo storico di Fox TV Niall Ferguson evocò il crollo della Russia sovietica per dimostrare lo stesso argomento. Una potenza mondiale potrebbe essere messa in ginocchio a velocità catastrofica dagli eccessi della finanza [21]. Il messaggio di Ferguson al pubblico americano era brutale: “I PIIGS SIAMO NOI”.

Quando la crisi del debito greco raggiunse livelli critici, nella primavera del 2010, la paura del debito si diffuse in tutto il mondo. Nel maggio 2010, per dirla con Alan Blinder, i vigilantes si sono “arrabbiati” e hanno creato “una mafia virtuale” che ha circondato il globo “più velocemente di Hermes” [22]. Lo spread sui titoli di Stato è lievitato non solo in Grecia, ma anche in Irlanda, Portogallo, Italia e Spagna. E il nervosismo si è esteso oltre la zona euro. Le elezioni britanniche del 6 maggio 2010, fortemente contestate e inconcludenti, si svolsero nel mezzo della fase più acuta della crisi dell’Eurozona. Mentre gli elettori britannici andavano a votare, Atene era in rivolta e un “flash crash” portava scompiglio nei mercati finanziari degli Stati Uniti. Non sorprende che i nervi fossero tesi al massimo. La preoccupazione principale dei negoziati di coalizione era il controllo del deficit della Gran Bretagna [23]. Per i Tories e i loro advisors era chiaro che le trattative sul bilancio sarebbero state “considerate dai mercati finanziari come la prova della credibilità del loro governo.” La pressione del mercato sarebbe diventata la principale giustificazione per le severe politiche di austerità in Gran Bretagna. Ancora più drastica è stata l’esperienza dell’Irlanda, del Portogallo, dell’Italia e della Spagna, che hanno subito una stretta di bilancio sotto la minaccia di un aumento dei rendimenti dei titoli di Stato. Nel caso della Grecia, la ristrutturazione del debito si sarebbe trasformata in una brutale prova di forza. I negoziati si sono protratti per nove mesi e hanno portato nel 2012 ad un accordo che alleggeriva il debito dello stato greco solo in parte [24].

Quali erano le forze, chi erano i decisori che muovevano i mercati obbligazionari? Con l’avvento della crisi, questa non era più una questione solo per gli addetti ai lavori. Gruppi di sensibilizzazione come il Comitato consultivo sindacale all’OCSE e la Confederazione sindacale internazionale iniziarono a compilare statistiche sui gestori di asset globali. Gli ingenti patrimoni in capitale accumulato da queste imprese dà l’idea di un potere formidabile. I principali tra di essi gestiscono portafogli paragonabili al debito sovrano dei maggiori paesi europei.

Fonte: http://www.ituc-csi.org/IMG/pdf/1203t_bond.pdf

Questi giganteschi fondi obbligazionari non ricordano tanto i vigilantes, quanto piuttosto i magnati rapinatori del capitalismo delle ferrovie che li sostituirono. I più vicini a questa metafora da Far West erano gli hedge fund. Per quanto molto più piccoli, erano anche più aggressivi e disposti a rischiare su titoli di Stato fortemente scontati. Una manciata di cosiddetti “fondi avvoltoio” con in mano pochi miliardi di dollari di debito svalutato poteva esercitare un’enorme influenza su complicati negoziati sul debito.

Fonte: http://www.ituc-csi.org/IMG/pdf/1203t_bond.pdf

Del resto i portavoce dei mercati obbligazionari non facevano un segreto del loro potere. Nella primavera del 2011 “il re delle obbligazioni” Bill Gross di PIMCO rilasciò un’intervista in cui attaccava i deficit del governo federale con un linguaggio che ricorda il Tea Party. Gross dichiarò alla rivista Atlantic: “La vendita di titoli del Tesoro è il modo più semplice per scatenare una mini-rivoluzione …” [25]. Il 23 novembre 2011 un editoriale del Wall Street Journal spiegava: “C’è una netta spaccatura tra l’idea che ogni persona abbia il diritto di essere rappresentato nel governo attraverso il voto e il crudo potere collettivo del denaro e dei mercati. Generalmente questa spaccatura rimane celata e non interessa granché a nessuno. Ma in tempi di crisi, come abbiamo visto in Europa, può diventare l’unica cosa che conta, eclissando coalizioni di governo, diatribe parlamentari, i divieti costituzionali e tutto il resto” [26]. Kathleen Gaffney, che ha co-gestito 80 miliardi di dollari in titoli di Stato per il gruppo di Loomis Sayles, di proprietà di Natixis, ha dichiarato al FT che la Grecia, e possibilmente il Portogallo, “pagherebbero a caro prezzo non essere più duri nei confronti del proprio popolo” [27].

Discorsi del genere hanno costituito la perfetta materia prima per un rivitalizzato interesse verso l’economia politica da parte della sinistra. Non sorprende che la crisi abbia rinnovato un approccio critico alla finanza e al debito [28]. Slavo Žižek, enfant terribile del panorama della sinistra, ha posto una domanda retorica: “Cos’è dunque questo potere superiore la cui autorità può sospendere le decisioni dei rappresentanti democratici eletti del popolo?” Già nel 1998, la risposta è stata fornita da Hans Tietmeyer, allora governatore della Deutsche Bundesbank, che ha lodato i governi nazionali per aver preferito “il plebiscito permanente dei mercati globali” al “plebiscito della scheda elettorale”[29]. Durante una conferenza ospitata dalla piattaforma per un pensiero economico alternativo, finanziata da Soros, l’INET, il teorico e critico letterario tedesco Joseph Vogl osservò che: “I mercati stessi sono diventati una sorta di dio-creditore, la cui autorità finale decide il destino di valute, sistemi sociali, infrastrutture pubbliche, risparmi privati, ecc.” [30]. L’analisi più sistematica e influente del debito pubblico da sinistra è quella offerta dal sociologo Wolfgang Streeck. I governi democratici capitalisti indebitati, secondo Streeck, si trovano in un vicolo cieco sistematico. Sono responsabili non solo di fronte ai loro cittadini, ma anche a un nuovo sovrano, i proprietari dei titoli di Stato. A differenza dei cittadini, i mercati del credito sono organizzati a livello internazionale. Le loro richieste sono imperative per legge. Hanno la capacità di uscire dal mercato. I tassi di interesse fissati dalle aste obbligazionarie “sono l’opinione pubblica del Marktvolk (i cittadini del mercato), espressi in termini quantitativi e pertanto molto più precisi e facilmente decifrabili rispetto all’opinione pubblica dello Staatsvolk (i cittadini di uno Stato). Mentre uno Stato indebitato può aspettarsi comunque un dovere di fedeltà da parte dei suoi cittadini, nei riguardi del Marktvolk deve impegnarsi a conquistarne e preservarne la fiducia, ripagando coscienziosamente del debito loro dovuto e sforzandosi di mantenere la credibilità dimostrando di essere capace e disposto a continuare a farlo anche nel futuro” [31].

Naturalmente, questa critica da sinistra dei mercati dei capitali ha un pedigree. L’idea che i mercati obbligazionari agiscano in contrapposizione ai governi di sinistra risale almeno agli inizi del diciannovesimo secolo, quando i partiti socialdemocratici accettarono per la prima volta la sfida di governare stati capitalisti. Nel 1924, durante la Terza Repubblica francese, il governo del Cartel des Gauches cadde a causa di ciò che venne poi chiamato il “mur d’argent” (muro di denaro) [32]. Nel 1931 la sinistra britannica denunciava la “truffa dei banchieri” che avevano diviso il secondo governo laburista di Ramsay MacDonald[33]. Negli anni 40 l’economista polacco Michael Kalecki teorizzava uno sciopero a danno del capitale [34]. L’idea acquisì ulteriore diffusione con la liberalizzazione dei flussi di capitali negli anni 70, che permise nuovamente agli investitori stranieri di ritirarsi facilmente da un mercato statale del cui governo non si fidavano. Nel 2012 Streeck ha descritto le sue lezioni su Adorno intitolate Buying Time, come una consapevole rivisitazione delle teorie della crisi degli anni 70. La caduta del governo Mitterrand dovuta al panico del mercato dei capitali nei primi anni 80 risvegliò i ricordi degli anni 20. Trent’anni dopo, la rottura del Pasok in Grecia e i governi socialdemocratici in Spagna hanno seguito uno copione già noto, mentre le pesanti pressioni diretta contro i governi di sinistra della Grecia e del Portogallo nel 2015 palesavano più che mai il predominio assoluto del capitale [36].

II

La convergenza tra i tifosi dei bond vigilantes da un lato e i critici da sinistra del capitalismo finanziario è straordinaria e per nulla casuale. Entrambi hanno un interesse, anche se da punti di vista opposti, ad evidenziare il ruolo di “cane da guardia” svolto dal capitale. Quello che entrambi sottovalutano è il fatto che la pressione dei mercati obbligazionari sui debiti sovrani è stata ben lungi dall’essere uniforme. I mercati dei capitali sono differenziati in modo gerarchico e i rapporti di potere tra debitori e creditori sono più complessi di quanto non preveda il semplice modello della superiorità del creditore. Gli investitori devono mettere i propri soldi da qualche parte e hanno un profondo interesse alla sicurezza. Storicamente gli investitori sono stati dipendenti dal prestito pubblico, che forniva loro “attività sicure” [37]. Come Streeck riconosce, “i proprietari di attività monetarie sembrano dipendere, per la sicurezza dei loro portafogli, dall’investimento, almeno parziale, in obbligazioni statali” [38]. Se questa è la loro scelta, i governi possono esercitare un controllo diretto sui mercati dei capitali e possono impegnarsi in quel che è comunemente noto come “repressione finanziaria” – facendo sì che i fondi siano allocati in titoli di debito pubblico a basso interesse. Inoltre, come osserva Streeck, c’è un rischio più elementare nel prestito sovrano: “Gli Stati possono anche, a loro discrezione, ristrutturare unilateralmente il debito pubblico, poiché come debitori “sovrani” non sono soggetti ad alcuna procedura legale di fallimento… Questo è un incubo costante per gli investitori” [39]. Infatti, è proprio evidenziando questo “peccato originale” che il mainstream prende il via, in contrapposizione ai critici di sinistra [40]. I governi, come debitori sovrani, hanno un problema di credibilità. Una soluzione, storicamente, è stata quella di dare più voce ai creditori [41].

Anche se si è davvero tentati di dipingere un’immagine di superiorità del mercato sui governi democratici, l’interazione è meglio descritta come un “gioco di strategia” senza fine [42]. E la domanda cruciale è: in un dato momento, come sono definiti i termini del gioco? Per offrire una risposta più specifica dobbiamo combinare delle osservazioni sociologiche generali con un’economia politica internazionale sistematica. La pressione esercitata dai mercati dei capitali dipende dalla posizione di uno stato nella gerarchia finanziaria globale e dal modo in cui vi si inserisce. Grecia, Portogallo e Irlanda si sono trovati nelle difficoltà che sappiamo, in gran parte perché erano piccoli e legati all’Eurozona. Non potevano svalutare. E anche se avessero potuto farlo, la misura dei loro debiti in “valuta estera” rendeva troppo grande il rischio di una valanga devastante. Per la Lettonia nel 2009, per esempio, una svalutazione, come raccomandata dal FMI, sarebbe stata equivalente a un default globale sui suoi enormi debiti denominati in euro. Nonostante le turbolenze politiche che ha causato, la Lettonia ha mantenuto la linea dell’austerità. Ma questi vincoli non sono stati imprescindibili per quello che è di gran lunga il più grande debitore sovrano, gli Stati Uniti.

Come ha affermato più volte Paul Krugman, per quanto riguarda gli Stati Uniti, parlare di bond vigilantes è stato puro allarmismo. Non solo la dimensione e il numero dei vigilantes erano esagerati. Ma “anche se per qualche ragione i vigilantes avessero attaccato, è molto difficile vedere come avrebbero potuto causare una recessione in un paese che mantiene la propria moneta e non ha grandi quantità di debiti denominati in valuta estera… una perdita di fiducia non avrebbe portato ad un aumento dei tassi di interesse con effetto recessivo, ma ad un calo del dollaro con effetto espansivo”. [43] Secondo il fondamentale modello macroeconomico di Rudiger Dornbusch dell’ “overshooting del tasso di cambio“, fintanto che la banca centrale mantiene i nervi saldi e vuole tenere bassi i tassi di interesse a breve termine, l’effetto di un attacco speculativo sarebbe quello di deprezzare la valuta, sino al punto in cui l’apprezzamento futuro atteso fornisce agli investitori il tasso di rendimento necessario. Nel frattempo, un tasso di cambio più basso aumenterebbe la competitività delle esportazioni. I vigilantes farebbero insomma “un favore” alle loro presunte vittime [44].

Queste precisazioni sono un’utile correzione delle opinioni monolitiche sul potere del creditore. Ma non sono sufficienti ad affrontare i notevoli eventi cui abbiamo assistito dal 2008. Mentre nella periferia dell’Eurozona, la Grecia, l’Irlanda, il Portogallo e la Spagna hanno messo in atto sostanzialmente una replica degli scontri degli anni 80, nel 2014 gli investitori globali pagavano la Germania perché prendesse i loro soldi. Come ha riferito Bloomberg, contrariamente alla storia che si racconta sui bond vigilantes, la crisi ha portato gli investitori a considerare rifugi sicuri i titoli di paesi come gli Stati Uniti, la Germania e il Regno Unito. Il costo dell’indebitamento si è mantenuto costante o è diminuito anche quando il volume dell’emissione del debito sovrano è aumentato in modo spettacolare [45]. Piuttosto che trovarsi davanti a un circolo vizioso di calo della fiducia, costi crescenti dei prestiti, insolvenza e crisi, è sembrato che i governi e le banche centrali nella maggior parte del mondo abbiano messo in moto un circolo virtuoso in cui tassi più bassi rendevano più convenienti i debiti più grandi. Di conseguenza, mentre il debito americano aumentava, i costi del servizio del debito sono scesi da 451 miliardi di dollari nel 2008 a 383 miliardi nel 2009. Anche con rendimenti più bassi e volumi crescenti di emissione del debito, il rapporto bid-to-cover, che misura il rapporto tra la domanda degli investitori e l’offerta del Tesoro nelle aste dei titoli di Stato, è passato da 2,41 a partire dal 2004-8 a 2,63 nel 2009 e a 3,21 nel 2010 [46].

Il punto di queste osservazioni, ovviamente, non è quello di negare la grave tragedia di debitori come la Grecia. Il punto è piuttosto quello di mettere in rilievo il lavoro ideologico fatto da slogan come “The PIIGS R US“. Lo spudorato allarmismo ha contribuito a mantenere alta la pressione a favore dell’austerità e a tenere a freno il debito, anche quando le condizioni del debito miglioravano. Inoltre, chiedendoci perché l’esperienza nei mercati del credito sia stata così polarizzata, siamo spinti a riesaminare due ipotesi presunte dalla solita storia sul potere del mercato obbligazionario, ma troppo raramente esplicitate. La prima riguarda la posizione della banca centrale, l’agenzia che media tra lo stato e il mercato obbligazionario. La seconda riguarda la condizione sottostante dell’economia globale.

III

La spiegazione più immediata per le condizioni straordinariamente facilitate godute dai maggiori debitori sovrani dopo l’inizio della crisi finanziaria del 2008 riguarda gli interventi delle banche centrali. Le banche centrali hanno acquistato titoli pubblici su una scala senza precedenti in tempo di pace. La Fed ha aperto la strada con tre programmi consecutivi di quantitative easing, nel 2009, nel 2010 e nel 2012. La Banca d’Inghilterra è stata un importante acquirente nel 2009. La Banca del Giappone ha adottato il QE in grandissima scala nel 2013, così come la BCE nel 2015. Per il 2017, secondo i dati del FMI, gli acquisti ufficiali dei G4 avevano assorbito due terzi dei 15 miliardi di dollari in nuovi titoli di debito emessi dal 2010.[47] Non sorprende che questa scala di acquisti abbia contribuito a mantenere alti i prezzi dei titoli e fatto calare i rendimenti.

Un grande contrasto con il comportamento delle banche centrali durante il “Volcker shock” negli anni 80, quando queste aprirono la strada all’aumento dei tassi. È questa esperienza storica che costituisce il tacito presupposto delle teorie del dominio del mercato obbligazionario. Si presumeva che la banca centrale restasse passiva o addirittura prendesse le parti dei bond vigilantes contro i governi spendaccioni. In questo senso le teorie del potere del mercato dei capitali erano, più o meno implicitamente, anche teorie sulla lotta all’interno dello Stato. Le relazioni tra i governi eletti e i mercati dei capitali sono state triangolate da un terzo polo, i funzionari, i tecnici e gli economisti che manovrano la politica finanziaria e monetaria. La vasta letteratura politica economica sull’ “indipendenza” della banca centrale è testimonianza di questo punto [48]. “Indipendenza” in questo contesto significa la capacità e la volontà dei banchieri centrali di sfidare la volontà dei governi eletti, non la loro “indipendenza” dagli interessi o dalle idee dei “mercati”. Sebbene perseguano le loro carriere nei ministeri e nelle banche centrali, questi funzionari mantengono comunemente stretti rapporti con i mercati e spesso, terminata l’esperienza politica, assumono incarichi nel settore privato.

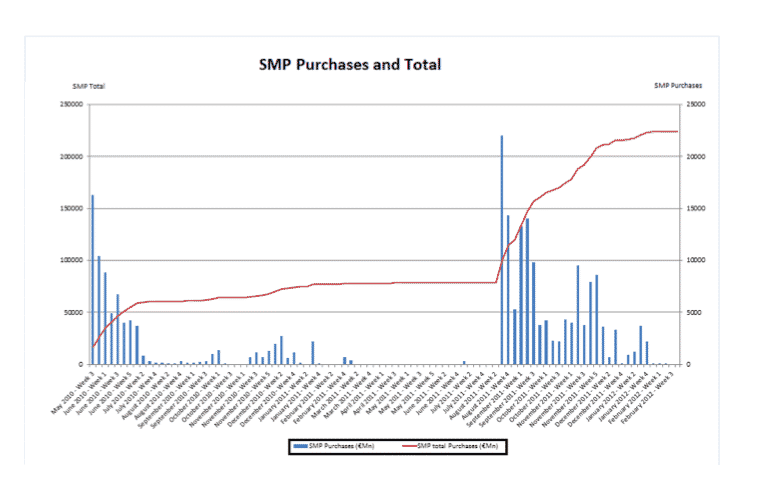

I banchieri centrali del XXI secolo sono stati i fedeli eredi di questa tradizione. Soprattutto in Europa, hanno svolto il ruolo di cani da guardia della politica fiscale. Mervyn King della Banca d’Inghilterra, nella primavera del 2009 non ebbe alcuno scrupolo a presentarsi all’audizione al Treasury Select Committee e annunciare: “Non credo che possiamo permetterci di aspettare la prossima iniziativa del Parlamento per dimostrare in maniera attendibile che il Regno Unito sta riducendo il suo deficit e che la politica fiscale sarà credibile“[49]. E ha ripetuto il messaggio un anno dopo. Il 12 maggio 2010 King disse al nuovo governo: “La cosa più importante adesso è che il nuovo governo affronti la sfida del disavanzo fiscale. È il problema più urgente che il Regno Unito deve affrontare; ci vorrà una seduta plenaria del Parlamento per affrontarlo… Penso che nelle ultime due settimane, in particolare, ma nel caso della Grecia negli ultimi tre mesi, abbiamo potuto vedere che non ha senso correre il rischio di una reazione avversa del mercato” [50]. King stava svolgendo il suo ruolo da responsabile della banca centrale, che richiede un impegno credibile all’austerità. Ma stava giocando una partita delicata. Il banchiere centrale aveva bisogno di affermare con forza la sua indipendenza anche perché, dal 2008, la Banca d’Inghilterra aveva continuato a sostenere il mercato obbligazionario su larga scala. Nel 2009 la Banca era stata di gran lunga il maggior acquirente di titoli di prima emissione.

Fonte: http://www.bankofengland.co.uk/publications/Documents/inflationreport/ir12feb.pdf

Data la condizione istituzionale più instabile dell’Eurozona e gli alti livelli di indebitamento in Grecia, Italia, Irlanda e Portogallo, le regole del “gioco strategico” svolto nella zona euro sono state più rigide. Il ritmo della crisi è stato imposto dal gioco del gatto e del topo tra la BCE, la Germania e i giocatori più deboli dell’Eurozona. I tre periodi in cui le tensioni all’interno dell’Eurozona sono state portate a livelli insopportabili – novembre 2009-maggio 2010, marzo-agosto 2011, maggio-agosto 2012 – sono stati le fasi in cui la BCE ostentatamente rifiutava di sostenere il mercato delle obbligazioni pubbliche dell’area monetaria unica.

Jean-Claude Trichet della BCE non ha fatto segreto del fatto di avere usato queste tattiche per forzare gli indolenti governi dell’Eurozona a riequilibrare i loro bilanci [51]. E quando questo non è stato sufficiente, i banchieri centrali dell’Euro sono andati oltre. In Grecia, Irlanda e Portogallo la BCE ha fissato le condizioni dei negoziati sul debito e si è unita alla troika nel vigilare sull’applicazione del programma. Né la BCE si è limitata a imporre la disciplina ai “paesi del programma”. Nell’agosto 2011 Trichet ha sparato una lettera incredibile ai premier di Spagna e Italia, che chiedeva tagli di spesa in nome della sostenibilità. La lettera a Berlusconi è stata firmata anche da Draghi, in quanto Presidente della Banca d’Italia e successore di Trichet alla BCE. La minaccia della BCE era che, a meno che i governi non avessero agito come richiesto dalla banca centrale, essa avrebbe ritirato il suo sostegno sia al debito sovrano sia a quello bancario, permettendo che il circolo vizioso debito sovrano/sistema bancario dispiegasse pienamente i suoi effetti. Visto da questo punto di vista, parlare in termini di “bond vigilantes” che impongono le regole è eufemistico. Il ruolo dei mercati obbligazionari in rapporto alla BCE e al dominante governo tedesco era non tanto quello di un vigilante che colpisce a ruota libera, quanto quello di gruppi para-militari che vengono autorizzati al pestaggio sotto lo sguardo della polizia [52]. La questione, come nel caso delle milizie para-militari in generale, era se la minaccia extragiudiziale, una volta scatenata, possa essere contenuta o se “il terrorismo dell’austerità” avrebbe assunto una terrificante vita propria. Nell’estate del 2011 era sempre più evidente che la strategia della tensione aveva prodotto nei mercati qualcosa di simile all’isteria. Lungi dall’aiutare a “ripristinare la legge e l’ordine”, i mercati del debito sovrano dell’area euro erano in stato di panico. Quell’estate, a giudicare dalle quotazioni dei CDS, la probabilità di default dell’Italia è stata giudicata più elevata di quella dell’Egitto in balia della Primavera araba [53]. Tre anni prima, i medesimi titoli italiani venivano negoziati a condizioni quasi identiche a quelle dei Bund.

Questa volatilità del giudizio del mercato ha invertito i termini della questione dei bond vigilantes, per come viene solitamente presentata. Piuttosto che essere i governi privi di lungimiranza a venir disciplinati dalla “logica del mercato”, sono i mercati stessi ad avere dimostrato poca razionalità. Naturalmente, i sostenitori più intelligenti dei mercati non ritengono che gli attori del mercato siano individualmente corretti nelle loro previsioni o necessariamente razionali nel loro comportamento individuale. La pretesa è che i mercati siano collettivamente razionali e capaci di scelte ottimizzanti. Ciò, tuttavia, dipende dal funzionamento dei pesi e contrappesi. Fintanto che le scommesse degli attori del mercato si compensano, le speculazioni hanno un effetto autostabilizzante. Ma in una situazione di panico collettivo, anche le corrette scommesse in controtendenza saranno sommerse dal movimento generale del mercato [54]. I vigilantes stessi rischiano di restare vittime di una follia generalizzata [55]. Nell’autunno del 2011 era difficile sopravvivere anche per gli investitori dal sangue freddo che avevano scommesso sulla sopravvivenza dell’Eurozona. Non perché si sbagliassero. Ma perché era il resto del mercato a crederlo.

Un esempio calzante è MF Global, la principale vittima dell’enorme ondata di incertezza dell’autunno del 2011 [56]. MF Global era un grosso broker di derivati, guidato dall’ex CEO di Goldman Sachs, fallito perché aveva puntato in maniera importante non sul collasso, ma sulla sopravvivenza dell’Eurozona. MF Global è andato in bancarotta non a causa del default del portafoglio di 6,3 miliardi di dollari di obbligazioni dell’Eurozona che aveva accumulato, ma perché l’ansia del mercato su quella scommessa aveva fatto scattare enormi richieste di garanzie collaterali. Significativamente, una volta calmato il polverone, nel dicembre 2011 George Soros ha speso 2 miliardi di dollari per riacquistare le obbligazioni dell’Eurozona che erano state cedute come parte della bancarotta di MF Global [57]. La differenza tra MF Global e Soros era che Soros operava come un investitore privato che scommette i propri soldi e poteva permettersi di ignorare il sentimento del mercato a breve termine. La maggior parte degli investitori non gode di questo lusso.

È stato il giudizio di Mario Draghi e del nuovo team management della BCE, secondo il quale i mercati obbligazionari dell’Eurozona erano troppo disturbati per poter dar ancora segni di “logica del mercato”, che ha giustificato la loro mossa, nell’estate del 2012, verso una posizione più proattiva di acquisto di titoli obbligazionari [58]. Non erano più in gioco solo questioni strettamente finanziarie. Il messaggio lanciato da Draghi a Londra nel luglio 2012 era che i politici europei avevano cambiato gioco [59]. L’Europa stava costruendo una nuova struttura statale. Se i mercati obbligazionari non lo capivano, la BCE avrebbe fatto qualsiasi cosa per convincerli. Nel suo famoso discorso Draghi ha implicitamente articolato quattro fatti essenziali sui mercati dei titoli sovrani. Il capitale finanziario moderno è costituito politicamente e legalmente. Fin dalla sua comparsa nel 1600 è stato legato allo Stato e alla sua valuta. L’Eurozona stava aggiungendo un nuovo capitolo a quella storia. Nei momenti di stress ciò che contava non erano solo strutture e istituzioni durature, ma un intervento del governo – e la BCE avrebbe fatto ciò che era necessario. Inoltre, la sua azione è stata creativa. Lo Stato aveva la capacità di cambiare le regole del gioco strategico nei mercati del debito sovrano. Come affermò Draghi, la BCE avrebbe fatto “qualunque cosa fosse necessaria”. E, in quarto luogo, una grande struttura statale – come è potenzialmente la zona euro – ha vaste risorse a sua disposizione. Da qui il significato della enfatica conclusione di Draghi: “Credetemi. Sarà abbastanza.”

I mercati hanno tirato un enorme sospiro di sollievo, non perché abbiano preso a cuore il messaggio di Draghi sull’Europa, ma perché hanno creduto che la BCE stesse dicendo che in futuro avrebbe seguito l’esempio della Fed. Avrebbe comprato le obbligazioni per stabilizzare i mercati del debito sovrano. I mercati delle obbligazioni in preda al panico non sarebbero più stati in grado di minacciare la sostenibilità fiscale dei titoli sovrani dell’Eurozona, che altrimenti sono solidi. In effetti, nell’autunno del 2012 la Fed stava andando anche oltre. Quando Bernanke ha lanciato quello che è stato definito QE3, nel settembre 2012, si è impegnato ad acquistare obbligazioni e a contenere i tassi d’interesse fino a quando l’economia “reale” dell’America non si fosse ripresa. In tal modo ha invertito le priorità ereditate dagli anni 70. Mentre dopo il Volcker shock i tassi di interesse erano stati fatti salire alle stelle e il martello della disoccupazione veniva utilizzato per far scendere l’inflazione, ora i mercati obbligazionari venivano deformati dagli acquisti dei titoli federali finché la disoccupazione non scendesse al di sotto del 6 per cento.

IV

Gli acquisti delle banche centrali sul mercato delle obbligazioni non avevano precedenti di scala ed erano tanto più efficaci in quanto agivano di concerto con forze finanziarie più ampie.

Dalla fine degli anni 90 l’equilibrio tra debitori sovrani e investitori che avevano l’obiettivo di acquisire attività sicure si era sostanzialmente spostato.

Nella corsa verso la formazione dell’Eurozona, molti debitori sovrani europei avevano ridotto il loro debito. Nei primi anni 2000 il rapporto debito/Pil complessivo della zona euro era diminuito. Allo stesso tempo, i mercati emergenti e gli esportatori di commodity che potevano contare su forti surplus delle partite correnti assorbivano trilioni di dollari di debito sovrano dalle economie più avanzate.

L’impatto più forte di questa dinamica fu registrato negli Stati Uniti.

Lungi dal trovarsi in difficoltà nel finanziare i deficit degli anni di Bush, l’unica cosa in cui la FED ha incontrato ostacoli dall’inizio degli anni 2000 è stato nell’incrementare i tassi di interesse a lungo termine.

La domanda globale di titoli del Tesoro USA ha impedito che il graduale aumento dei tassi a breve termine da parte della Fed tra il 2004 e il 2006 si traducesse in maggiori tassi a lungo termine. Ciò sollevò timori sul fatto che a un certo punto gli Stati Uniti potessero subire l’attacco definitivo da parte dei bond vigilantes, sotto forma di svendita sul mercato delle obbligazioni, a partire da quelle detenute dalla Cina.

Ma non è stata questa la crisi che è emersa nel 2007-2008. Quello che è crollato è stato, invece, il mercato dei titoli garantiti da attività private (ABS).

Uno degli effetti collaterali della carenza di strumenti di investimento sicuri emessi da debitori sovrani a partire dai primi anni 2000 è stato quello di creare una nicchia di mercato per gli ingegneri finanziari. Questo è stato il terreno più importante per l’esplodere delle cartolarizzazioni e della spettacolare produzione di ABS privati.

Quando questa bolla esplose, l’effetto non fu quello di scardinare il mercato del debito sovrano, ma piuttosto il contrario.

Poiché trilioni di dollari di titoli generati privatamente non potevano più essere classificati come attività sicure, i titoli di Stato offrirono l’unica alternativa possibile.

Se nel 2008 la Cina avesse deciso di liberarsi delle sue enormi riserve di titoli in dollari (come richiesto da Mosca, a quanto pare), una decisione di questo tipo avrebbe certamente inviato un segnale ostile a Washington. Ma se i cinesi avessero voluto vendere avrebbero trovato senza dubbio dei compratori disponibili, in quanto la domanda di titoli del tesoro in quel momento era forte e il dollaro stava aumentando. Di fatto, la Cina ha continuato ad aumentare la porzione di debito pubblico americano in suo possesso fino alla crisi del bilancio federale del governo degli Stati Uniti, nel 2011.

E a mano a mano che la vera entità della crisi si è manifestata, il passaggio dagli ABS privati alle obbligazioni sovrane è stato acutizzato dal desiderio del settore privato di ridurre la portata della leva finanziaria.

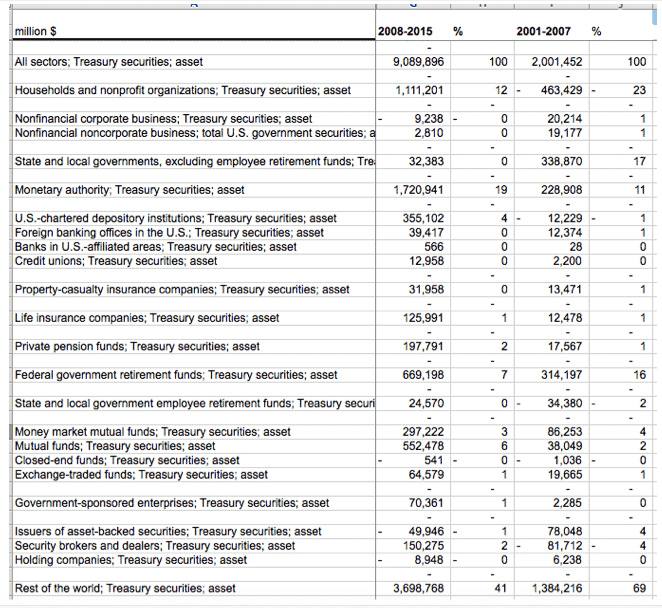

Le famiglie, le imprese e le banche tirarono il freno a mano, e questo spostamento rafforzò ulteriormente la domanda di attività sicure. Di conseguenza, i 9 trilioni di dollari di nuovi debiti emessi dal governo degli Stati Uniti tra il 2008 e il 2015 furono assorbiti a tassi di interesse più bassi di quelli che gli Stati Uniti avevano pagato tra il 2001 e il 2007, quando l’emissione aveva raggiunto “solo” 2 trilioni.

Titoli del Tesoro USA accumulati nel periodo 2001-2015

V

Se nel 2008 la crisi finanziaria spinse gli investitori verso i titoli del Tesoro, ci si sarebbe aspettati che la ripresa inducesse una reazione opposta, ovvero che i tassi di interesse aumentassero gradualmente, ripristinando condizioni più normali nei mercati dei capitali.

Ma non è quello che è accaduto.

I tassi reali continuarono a diminuire, tanto che nel 2013 gli economisti iniziarono a discutere di quella che Larry Summers avrebbe definito “la stagnazione secolare”.

La crescita del PIL e della produttività erano entrambe in calo e i tassi di interesse reali a lungo termine li seguirono dopo poco, insieme alla discesa della rendita da capitale.

Fu così che anche gli analisti politici tradizionali si trovarono in sorprendente accordo con l’economia politica marxista, nel diagnosticare il lampante declino del capitalismo occidentale.

Se, come sostiene Wolfgang Streeck la “causa ultima” dell’accumulo di debito pubblico è “un declino secolare della crescita economica”, il quale rende per i governi sempre più arduo il compito di soddisfare le richieste di progresso materiale, il deterioramento delle prospettive di crescita rende allo stesso tempo incredibilmente semplice attrarre investitori.

Infatti la mancanza di opportunità di investimento private redditizie spinge in massa gli investitori verso un debito pubblico, poco esaltante forse, ma di certo più sicuro.

Il risultato sorprendente è che, in un’epoca in cui il debito pubblico è aumentato più rapidamente che mai, i mercati obbligazionari hanno perso la loro morsa.

Nel settembre 2012 Yardeni, il campione originale dei vigilantes, ha commentato disperatamente che il Quantitative Easing della Fed aveva reso “il lavoro dei vigilantes quasi impossibile”.

I bond vigilantes operano in un mercato libero. Quando permetti loro di decidere su ciò che vogliono realmente pagare per un’obbligazione, quali politiche stanno attuando, e se queste politiche suggeriscono che i rendimenti dovrebbero essere più alti o più bassi, allora i vigilantes possono svolgere il loro lavoro liberamente.

Ma… come può un mercato anche solo esistere, quando una massiccia entità governativa interviene per fissare i tassi di interesse a zero?

Al Pimco si respirava una simile atmosfera di disfattismo.

Secondo Bill Gross, i tecnici sembravano girare a vuoto. “Alle 8:00, la Fed chiamò e chiese al nostro ufficio del Tesoro offerte da acquistare in blocco mentre, un’ora dopo, la stessa Fed ci richiamò per chiederci delle offerte da vendere.”

Ma i banchieri centrali sono davvero i dominatori del mercato? Sono liberi di dettare le condizioni? La prima risposta a queste domande sarebbe arrivata nel 2013, quando la Fed decise di testare la possibilità di porre fine al QE3.

Nel maggio 2013 Ben Bernanke iniziò a discutere la possibilità di un “tapering” (riduzione progressiva del quantitative easing, NdVdA). Quindi, alle 14.15 del 19 giugno 2013, il presidente della Fed confermò che alla successiva riunione del FOMC, a settembre 2013, l’acquisto di titoli avrebbe potuto ridursi da 85 miliardi a 65 miliardi, a condizione che l’andamento dell’economia fosse positivo. Suggerì anche che il programma di acquisto di obbligazioni avrebbe potuto concludersi entro la metà del 2014. La risposta dei mercati fu immediata e violenta. In pochi secondi i rendimenti salirono dal 2,17 al 2,3%. Due giorni dopo erano saliti al 2,55%, fino a raggiungere un picco del 2,66%. In termini assoluti erano piccole variazioni, ma significavano un aumento dei costi dei finanziamenti di quasi il 25 % e infliggevano una perdita di capitale corrispondente a tutti i possessori di obbligazioni. Alla periferia dell’economia mondiale l’effetto fu ancora più forte: i debitori dei mercati emergenti subirono uno shock selvaggio.

Se Bernanke aveva inteso suggerire la necessità di un inasprimento della politica monetaria, le sue sole parole avevano prodotto un effetto forte e immediato. Per Richard Fisher, presidente della Banca federale di Dallas e lui stesso ex gestore di hedge fund, la situzione ricordava uno dei grandi momenti in cui i mercati avevano stabilito le regole del gioco – l’attacco del 1992 alla Bank of England guidato da George Soros. I mercati stavano mettendo alla prova la decisione della Fed. Senonché questa era la stessa logica dei bond vigilantes, ma al contrario. La Fed non tornava indietro sull’inflazione, faceva il muso duro. Il punto era capire se avrebbe avuto anche il coraggio di tenere la posizione fino in fondo. Come Fisher scrisse sul Financial Times, ricorrendo ai suoi tipici termini pittoreschi: “I mercati tendono a mettere alla prova le cose”, “Non abbiamo dimenticato cosa è successo alla Bank of England. Non credo che nessuno possa abbattere la Fed… ma credo che i grandi soldi si organizzino un po’ come i maiali selvatici. Se scoprono una debolezza o un cattivo odore, lo rincorrono” [70].

Per Fisher “aveva senso” per la Fed “fare accettare l’idea che l’alleggerimento quantitativo non è una via a senso unico”. Ma, dato il probabile impatto sul fragile recupero di una impennata veloce dei tassi di interesse, non si aspettava che Bernanke passasse in una notte da “wild turkey a “cold turkey” (gioco di parole da “cold turkey”, crisi di astinenza NdVdE)“.

Tuttavia, quando il FOMC il 18 settembre 2013 decise di “attendere ulteriori prove del fatto che i progressi economici fossero solidi, prima di adeguare il ritmo dei suoi acquisti” fu uno shock. La Fed era tornata indietro. Le colombe in seno alla Fed Board non avevano abbastanza fegato per imporre uno shock sui tassi di interesse? La politica monetaria era ora dominata dalla preoccupazione di rendere possibile al governo indebitarsi? Era giunto il momento di far tornare in azione i bond vigilantes? O semplicemente l’economia americana non era pronta per una stretta? Forse è stata la Fed a mettere alla prova i mercati, non il contrario. Data la violenza della reazione dei mercati, forse Bernanke voleva dimostrare che né il quantitative easing né il tapering sono scommesse vinte in partenza. [71]

Il gioco strategico tra il Tesoro, la Fed e i mercati obbligazionari era vertiginosamente reciproco. Il risultato non era un semplice flusso di potere dinamico, che correva in entrambe le direzioni, ma una relazione immersa in un’atmosfera da psicodramma. Nell’ottobre 2014, quando la Fed finalmente prese la ferrea determinazione di porre fine al quantitative easing, il Financial Times fu spinto a evocare il grande successo ai botteghini del momento: “Gone Girl” (riferimento al film in Italia intitolato “L’amore bugiardo”, NdVdE).

“Mi eserciterò a pensare che le banche centrali mi amano” è un’espressione che potrebbe essere stata usata anche dagli investitori che hanno provato, in mancanza di un’alternativa migliore, a credere che la Fed sia stata la loro migliore amica negli ultimi cinque anni. Sono stati intruppati su queste posizioni grazie ad anni di soldi facili.

“Che cosa stai pensando? Che cosa provi? Che cosa ci siamo fatti l’un l’altro? Che cosa faremo? “- un ritornello ugualmente applicabile a un decisore politico preoccupato quanto a un marito teso. La Fed probabilmente osserva con molta preoccupazione questa recente ondata di vendite sul mercato.

L’intera cosa puzza di un matrimonio costruito su fondamenta instabili. La sfiducia reciproca può portare a una situazione altamente infiammabile, dato che gli investitori in qualsiasi momento rimettono in causa la loro storica relazione con la politica monetaria non convenzionale, con risultati profondamente imprevedibili. [72]

Alla fine, con il numero di disoccupati arrivato a livelli soddisfacenti, Janet Yellen, il successore scelto da Bernanke, ha chiuso senza incidenti il QE il 29 ottobre 2014. La ripresa negli Stati Uniti era anemica, ma era almeno saldamente stabilita. Lo stesso non si poteva dire per l’Eurozona. Il 22 gennaio 2015, per contrastare i forti timori di deflazione, il Consiglio direttivo della BCE ha deciso che avrebbe iniziato ad acquistare titoli obbligazionari al ritmo di 60 miliardi di euro al mese, in un programma che continua ancora nel momento in cui scriviamo.

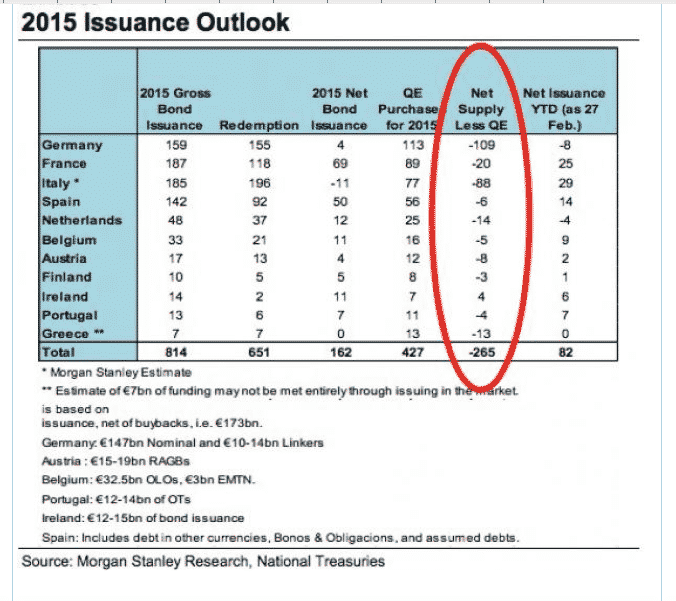

Questo ha avuto un impatto fortissimo. Una cosa era far funzionare il QE in una situazione in cui i governi emettevano grandi quantità di nuovo debito. Quelle erano state le condizioni in base alle quali il QE è stato introdotto per la prima volta negli Stati Uniti e nel Regno Unito nel 2009 e 2010. Ma nel 2015 nell’Eurozona la situazione era capovolta. In quell’anno i paesi dell’Eurozona avrebbero dovuto emettere solo 162 miliardi di euro di nuovo debito. Con gli acquisti di Draghi destinati a raggiungere i 427 miliardi di euro, l’offerta netta di obbligazioni per i mercati finanziari dell’Eurozona nel 2015 sarebbe stata negativa per 265 miliardi di euro. Con la Germania che quasi non emetteva nuovo debito, la disponibilità di Bunds è stata ristretta in modo particolarmente grave.

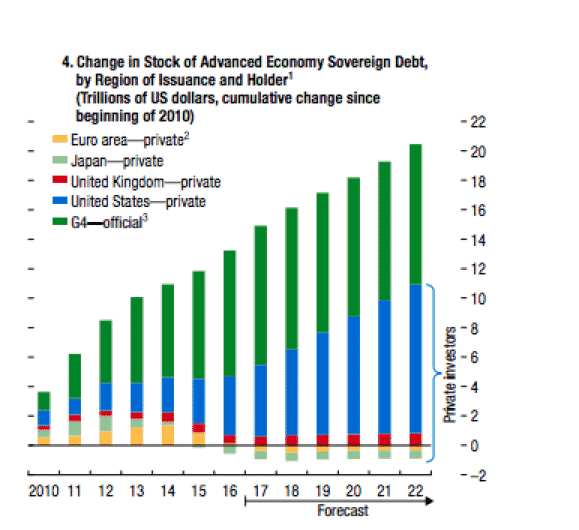

La BCE non stava solo sostenendo il mercato, lo stava svuotando delle obbligazioni denominate in euro. Nel 2017 il Fondo monetario internazionale ha pubblicato una proiezione che rivelava in termini crudi sia il rimodellamento dei mercati globali del debito pubblico a seguito della crisi sia il loro probabile sviluppo futuro. È un quadro molto diverso da quello che ha modellato la politica economica dei prestiti sovrani negli anni 70, 80 e primi anni 90.

Fonte: Rapporto sulla stabilità finanziaria globale dell’FMI, ottobre 2017

Tra il 2010 e il 2012 dei circa 9 trilioni di dollari emessi dai governi delle economie avanzate metà sono stati assorbiti dalle banche centrali. Della parte rimanente che è stata collocata presso investitori privati, circa la metà è stata emessa dagli Stati Uniti. Nel 2017 il saldo si è drasticamente modificato. Dei 15 trilioni di dollari di debito sovrano emessi dal 2010, due terzi erano stati assorbiti da acquisti ufficiali, inclusa l’intera nuova emissione dell’Eurozona e del debito giapponese.

Praticamente tutte le obbligazioni lasciate per gli investitori privati sono state emesse dagli Stati Uniti, tranne una piccola percentuale proveniente dal Regno Unito. Per i prossimi cinque anni il Fondo Monetario Internazionale ha previsto che la disciplina fiscale in Europa e il proseguimento degli acquisti di obbligazioni da parte della Banca del Giappone e della BCE sbilanceranno ulteriormente il saldo. In effetti, gli Stati Uniti saranno l’unico fornitore ai mercati globali di debito sovrano tra i paesi avanzati con valutazioni di affidabilità alta. Questo non significa che i paesi più piccoli non avranno bisogno di emettere piccole quantità di debito, ma che se questo sarà disponibile per gli investimenti globali dipenderà dagli interventi delle banche centrali. Per quanto riguarda i grandi gestori patrimoniali, l’equilibrio della forza tra chi prende in prestito e gli istituti di credito ha assunto una netta semplicità. Il mercato del debito sovrano degli Stati Uniti sotto il controllo del Tesoro e la Fed rappresentano l’unico “gioco strategico” in città.

Hanno collaborato alla traduzione: Margherita Russo, Stefano Solaro, Rododak e Carmenthesister

Note

[1] http://www.businessinsider.com/bonds-and-nominal-gdp-2013-11?IR=T

[2] http://articles.latimes.com/1992-11-21/news/mn-734_1_bond-market

[3] Helleiner, Eric. States and the reemergence of global finance: from Bretton Woods to the 1990s. Cornell University Press, 1996.

[4] http://articles.latimes.com/1992-11-21/news/mn-734_1_bond-market

[5] http://articles.latimes.com/1992-11-21/news/mn-734_1_bond-market

[6] Woodward, Bob. The Agenda: Inside the Clinton White House. Simon and Schuster, 2007.

[7] http://www.theatlantic.com/magazine/archive/2011/06/the-vigilante/308503/

[8] James Carville political advisor to Clinton Presidency, November 1994. http://content.time.com/time/magazine/article/0,9171,981879,00.html

[9] Eichengreen, Barry J. Globalizing capital: a history of the international monetary system. Princeton University Press, 1998.

[10] Rey, Hélène. Dilemma not trilemma: the global financial cycle and monetary policy independence. No. w21162. National Bureau of Economic Research, 2015.

[11] http://www.zeit.de/2000/18/200018.5._gewalt_.xml

[12] Zürcher Tages-Anzeiger vom 19.09.2007

[13] http://blogs.wsj.com/marketbeat/2008/05/29/return-of-the-bond-market-vigilantes/?mg=id-wsj

[14] http://www.wsj.com/articles/SB124347148949660783

[15] https://www.opendemocracy.net/article/fiscal-expansions-in-submerging-markets-the-case-of-the-usa-and-the-uk

[16] R. Suskind, Confidence Men: Wall Street, Washington and the Education of a President (New York, 2011).

[17] Rubin, Robert E., Peter R. Orszag, and Allen Sinai. “Sustained budget deficits: the risk of financial and fiscal disarray.” AEA-NAEFA Joint Session, Allied Social Science Associations Annual Meetings. 2004.

[18] Reinhart, Carmen M., and Kenneth S. Rogoff. Growth in a Time of Debt. No. w15639. National Bureau of Economic Research, 2010.

[19] http://www.theatlantic.com/magazine/archive/2011/06/the-vigilante/308503/

[20] http://www.theatlantic.com/magazine/archive/2011/06/the-vigilante/308503/

[21] http://www.businessinsider.com/niall-ferguson-sovereign-debt-2010-5?IR=T

[22] http://www.wsj.com/articles/SB10001424052748703315404575250341585092722

[23] https://www.theguardian.com/business/2010/nov/30/mervyn-king-deficit-policy-neutrality

[24] Zettelmeyer, Jeromin, Christoph Trebesch, and Mitu Gulati. “The Greek debt restructuring: an autopsy.” Economic Policy 28.75 (2013): 513-563.

[25] http://www.theatlantic.com/magazine/archive/2011/06/the-vigilante/308503/ and http://www.bloomberg.com/news/articles/2014-12-02/fall-of-the-bond-king-how-gross-lost-empire-as-pimco-cracked

[26] http://blogs.wsj.com/economics/2011/11/23/bond-vigilantes-make-their-votes-known-in-europe/?mg=id-wsj

[27] https://next.ft.com/content/4c0670f6-1c29-11e1-9631-00144feabdc0

[28] See for instance: Bjerg, O. (2014) Making Money: The Philosophy of Crisis Capitalism. London: Verso, Graeber, D. (2011) Debt: The First 5,000 Years. New York: Melville House, Lazzarato, M. (2012) The Making of the Indebted Man. New York: Semiotext(e).

[29] http://www.theguardian.com/commentisfree/2014/jul/13/capital-politics-wikileaks-democracy-market-freedom

[30] https://ineteconomics.org/uploads/papers/Vogl-Paper.pdf

[31] Streeck, Buying Time.

[32] H. Bonin, “Les banques françaises devant l’opinion (des années 1840 aux années 1950)”

[33] For the current state of play on 1931 see Boyce, Robert. “In the Eye of the Storm, May 1931–February 1932.” The Great Interwar Crisis and the Collapse of Globalization. Palgrave Macmillan UK, 2009. 298-344.

[34] Michael Kalecki “Political Aspects of Full Employment”1 [1]Political Quarterly, 1943

[35] Les banques françaises devant l’opinion (des années 1840 aux années 1950) », dans Alya Aglan, Olivier Feiertag et Yannick Marec (dir.), Les Français et l’argent, xixe – xxie siècle : entre fantasmes et réalité, Paris, Presses universitaires de Rennes, coll. « Histoire », 2011, 352 p. (ISBN 978-2-7535-1336-5, présentation en ligne [archive], lire en ligne [archive]), p. 281-302 and Vincent Duchaussoy, « Les socialistes, la Banque de France et le « mur d’argent » (1981-1984) », Vingtième Siècle. Revue d’histoire 2011/2 (n° 110), p. 111-122.

[36] https://www.cambridge.org/core/journals/american-political-science-review/article/structural-dependence-of-the-state-on-capital/34F49B8D6C5D400D62C72C623BD4BF77

[37] Gorton, Gary B., and Guillermo Ordonez. The supply and demand for safe assets. No. w18732. National Bureau of Economic Research, 2013.

[38] Streeck Buying Time.

[39] Streeck Buying Time.

[40] Barry Eichengreen and Ricardo Haussmann (1999), “Exchange Rates and Financial Fragility” Federal Reserve Bank of Kansas City. New Challenges for Monetary Policy pp. 329-368.

[41] North, D. and B. Weingast (1989) “Constitutions and Commitment: The Evolution of Institutions Governing Public Choice in Seventeenth Century England”. Journal of Economic History, 49(4) pp. 803-832 and Bordo, Michael D. Growing up to financial stability. No. w12993. National Bureau of Economic Research, 2007.

[42] http://www.mpifg.de/pu/mpifg_ja/GER_15_2014_Streeck.pdf

[43] http://krugman.blogs.nytimes.com/?s=invisible+bond+vigilantes

[44] http://krugman.blogs.nytimes.com/?s=invisible+bond+vigilantes

[45] http://www.bloomberg.com/news/articles/2010-04-29/where-have-all-the-bond-vigilantes-gone

[46] https://seekingalpha.com/article/3835426-u-s-treasury-auction-showing

[47] IMF, Global Financial Stability Report Octobe 2017. http://www.imf.org/en/Publications/GFSR/Issues/2017/09/27/global-financial-stability-report-october-2017

[48] For a summary see Walsh, Carl E. “Central bank independence.” Monetary Economics. Palgrave Macmillan UK, 2010. 21-26.

[49] Irwin, Neil (2013-04-04). The Alchemists: Three Central Bankers and a World on Fire (pp. 237-238). Penguin Publishing Group. Kindle Edition. https://www.theguardian.com/business/2010/nov/30/mervyn-king-deficit-policy-neutrality

[50] Irwin, Neil (2013-04-04). The Alchemists: Three Central Bankers and a World on Fire (p. 246). Penguin Publishing Group. Kindle Edition.

[51] Bastasin, Saving Europe (Washington DC 2014)

[52] Carlo Bastasin, Saving Europe, Washington DC 2012

[53] Bastasin, Saving Europe, 313

[54] https://next.ft.com/content/c725a322-1287-11df-a611-00144feab49a#axzz1gawCMzGp

[55] Beirne, John, and Marcel Fratzscher. “The pricing of sovereign risk and contagion during the European sovereign debt crisis.” Journal of International Money and Finance 34 (2013): 60-82.

[56] https://www.ft.com/content/138241f6-03dd-11e1-98bc-00144feabdc0

[57] http://www.wsj.com/articles/SB10001424052970204319004577086652040716704

[58] JOURNAL OF LAW AND SOCIETY VOLUME 44, NUMBER 1, MARCH 2017

ISSN: 0263-323X, pp. 79±98 The Bank, the Bond, and the Bail-out: On the Legal Construction of Market Discipline in the Eurozone Harm Schepel*

[59] ECB, ‘Verbatim of the remarks made by Mario Draghi’ 26 July 2012 https://www.ecb.europa.eu/press/key/date/2012/html/sp120726.en.html

[60] G. Gorton, ‘The History and Economics of Safe Assets,’ NBER Working Paper 22210 (April 2016).

[61] B. Bernanke, ‘The Global Saving Glut and the U.S. Current Account Deficit,’ Sandridge Lecture, (10 March 2005).

[62] Bernanke, Ben. “International capital flows and the returns to safe assets in the United States 2003-2007.” Financial Stability Review15 (2011): 13-26 and Caballero, Ricardo J. The” other” imbalance and the financial crisis. No. w15636. National Bureau of Economic Research, 2010.

[63] R.J. Caballero, E. Farhi, and P. Gourinchas, ‘The Safe Assets Shortage Conundrum,’ Journal of Economic Perpectives, 31 (Summer 2017) 29-46.

[64] Summers, Lawrence H. “US economic prospects: Secular stagnation, hysteresis, and the zero lower bound.” Business Economics 49.2 (2014): 65-73.

[65] Magdoff, Fred, and John Bellamy Foster. “Stagnation and financialization: the nature of the contradiction.” Monthly Review 66.1 (2014): 1.

[66] http://www.mpifg.de/pu/mpifg_dp/dp13-7.pdf

[67] https://www.thefinancialist.com/bond-vigilantes-a-factor-in-europe-but-not-in-the-u-s-edward-yardeni/#sthash.3S7zIodh.dpuf

[68] https://www.credit-suisse.com/us/en/articles/articles/news-and-expertise/2012/09/en/bond-vigilantes-get-to-work-in-the-eurozone.html

[69] http://www.theatlantic.com/magazine/archive/2011/06/the-vigilante/308503/ and https://next.ft.com/content/fda5a744-30ec-11e3-b991-00144feab7de

[70] https://next.ft.com/content/9d8fa63e-dce6-11e2-b52b-00144feab7de

[71] http://blogs.reuters.com/anatole-kaletsky/2013/09/19/the-markets-and-bernankes-taper-tantrums/

[72] https://next.ft.com/content/524a2226-55c1-11e4-93b3-00144feab7de

Add comment