Un vincolo interno per il vincolo esterno

di Paolo Peluffo

La crisi aumenterà terribilmente il peso del debito, condizionando le nostre scelte strategiche. Carli, Ciampi e la transizione dal controllo geoeconomico americano a quello europeo. Le inutili prediche di Caffè. La decisiva quanto trascurata questione demografica

Devo ringraziare Emidio Diodato per aver avviato il suo viaggio sul vincolo esterno, ovvero sulle ragioni della debolezza italiana, partendo dalla teorizzazione di quel vincolo proposto da Guido Carli nelle memorie che scrisse con me poco prima di morire 1, nei primi mesi del 1993 2. Diversi autori si sono concentrati su quella dichiarazione 3, e sul tragico pessimismo che la innervava, per dimostrare la consapevolezza di Carli, e forse non solo sua, del passo terribile che l’Italia stava per compiere con l’adesione alla moneta unica. Anzi, per esprimersi più correttamente, con l’adesione a un trattato sulla base del quale avrebbe potuto fare quel passo, non farlo, o farlo in un momento successivo agli altri contraenti, ma che costituiva una impalcatura per tutti i paesi europei basata su un vincolo esterno che si presentava irreversibile.

Devo ringraziare Emidio Diodato per aver avviato il suo viaggio sul vincolo esterno, ovvero sulle ragioni della debolezza italiana, partendo dalla teorizzazione di quel vincolo proposto da Guido Carli nelle memorie che scrisse con me poco prima di morire 1, nei primi mesi del 1993 2. Diversi autori si sono concentrati su quella dichiarazione 3, e sul tragico pessimismo che la innervava, per dimostrare la consapevolezza di Carli, e forse non solo sua, del passo terribile che l’Italia stava per compiere con l’adesione alla moneta unica. Anzi, per esprimersi più correttamente, con l’adesione a un trattato sulla base del quale avrebbe potuto fare quel passo, non farlo, o farlo in un momento successivo agli altri contraenti, ma che costituiva una impalcatura per tutti i paesi europei basata su un vincolo esterno che si presentava irreversibile.

Tra l’altro quel passo del libro Carli lo aveva scritto prima del resto, in un dattiloscritto che aveva denominato «asterischi» e che mi aveva consegnato nei primi giorni della nostra collaborazione, anche perché derivava da un precedente volumetto di testi raccolti. Escludo quindi che fosse un moto dell’animo sfuggito per caso. Ho avuto tra le mani la copia di una raccolta con i suoi discorsi da parlamentare 4 che regalò a Carlo Azeglio Ciampi nel dicembre 1988 con questa dedica: «A Carlo Ciampi, il governatore che porterà la Banca d’Italia a integrarsi nella Banca centrale europea». La data è importante perché significa che già nel dicembre 1988 l’obiettivo di costruire un sistema europeo di banche centrali era ben definito.

Perché torniamo a ragionare di vincolo esterno?

Siamo nel pieno di una crisi sistemica, causata da un’epidemia dovuta a un virus sconosciuto proveniente dalla Cina che ha colpito l’Italia più di ogni altro paese europeo, fronteggiato dalle autorità con drastiche misure di segregazione sociale, con il fermo amministrativo di tutte le attività economiche di severità senza precedenti, superiore a quelle di tutti gli altri paesi europei. Questo ha provocato un danno economico che non si riteneva possibile in tempo di pace, ma che non ha precedenti nemmeno in tempo di guerra. Vengono meno tutti i punti di riferimento, tutti i paradigmi interpretativi dell’evoluzione degli anni scorsi. Ma una cosa è certa, stiamo accumulando debito. C’è un vincolo esterno che ci accompagnerà per una generazione.

E che non ha a che fare con i trattati sottoscritti in sede europea, ma con la sostenibilità pura e semplice del nostro debito pubblico (secondo il governo esso aumenterà nel solo 2020 di 20,9 punti percentuali, raggiungendo il suo massimo storico in tempi repubblicani 5). Esso peserà ogni giorno come una spada di Damocle su tutti noi, condizionerà ogni decisione da assumere. Se non ci fosse stata la travagliatissima decisione della Bce del marzo scorso, con l’avvio del programma Pepp 6, i titoli di Stato italiani sarebbero già stati travolti dai mercati, e solo in virtù di quella azione S&P ha confermato provvisoriamente il rating italiano 7. Ma guardando a un orizzonte a medio termine, diventa essenziale definire una strategia che coniughi la sostenibilità del debito con le variabili di fondo della società italiana.

Anticipo in premessa questa considerazione per evitare che alcune ricostruzioni storiche sul percorso che ci ha portato alla deliberata accettazione della gabbia nella quale ci siamo rinchiusi conducano a equivoci sulle azioni da intraprendere oggi e domani. Non esiste una exit strategy dell’Italia dall’euro. Semplicemente perché ce lo impedisce la dimensione del debito pubblico. Ma questo non vuol dire che non si possa ricostruire con pazienza un progetto nazionale, un vincolo interno che restituisca capacità operativa di perseguire l’interesse nazionale, in una serie ben definita di aspetti strategici per un paese che nella crisi epidemica ha dimostrato eccezionale capacità di sopportazione e di disciplina sociale.

Tra l’altro, l’Italia ha dalla sua parte alcuni elementi fondamentali di forza. Il primo è quello di aver saputo prestar fede agli impegni assunti con i trattati europei per trenta anni ininterrotti. Siamo l’unico paese ad aver sempre registrato dal 1991 un avanzo primario nei conti pubblici 8. Secondo, l’Italia registra la più vasta ricchezza privata di famiglie ed imprese non finanziarie in Europa, pari a oltre 9.800 miliardi di euro, dei quali oltre 4 mila in attività finanziarie, e a fronte di un debito privato fino ad oggi modesto 9. In terzo luogo, l’Italia ha saputo conservare, dopo la grande recessione del 2008-15, un nucleo molto robusto di imprese capaci di esportare e produrre avanzi commerciali ragguardevoli.

Filogenesi del vincolo esterno

Non basteranno anni di ricerche né l’operare di poche intelligenze isolate per comprendere a pieno cosa sia accaduto, quando sia accaduto, perché sia accaduto che l’Italia abbia deciso di rovesciare il proprio modello di sviluppo, l’economia mista sulla quale si erano basate la ricostruzione e il «miracolo» di fine anni Cinquanta, sfruttando in pieno le potenzialità del sistema produttivo pubblico messo in piedi dopo la crisi del 1929-30. Diodato, ma anche Aresu, Varsori e altri autori hanno ben descritto la forza del vincolo esterno in termini di politica estera e scelte atlantiche. Scelte che hanno condizionato la società italiana ponendola saldamente al fianco dell’alleato dominante, gli Stati Uniti. In quel modello, l’Italia sviluppava talvolta azioni autonome di politica internazionale, funzionali al rafforzamento del proprio sistema produttivo e al proprio approvvigionamento energetico. Per tutta la fase iniziale della storia repubblicana, la stessa scelta europea era germogliata per iniziativa americana, favorita proprio allo scopo di rinsaldare il vincolo atlantico, come spiega bene Carli 10.

L’Italia degli anni Cinquanta presentava talune analogie con la Germania degli anni Duemila: puntava sulle esportazioni, possibili per gli accordi bilaterali e via via multilaterali a favore degli scambi commerciali, teneva compressi i salari (generava ingenti ricavi che non venivano interamente redistribuiti all’interno), la domanda interna era trainata dagli investimenti, la domanda per consumi di beni intermedi veniva intercettata con produzioni nazionali. In generale, si puntò sull’avanzo commerciale che determinava un avanzo nella bilancia dei pagamenti, il quale veniva regolato, da ultimo, con l’afflusso di riserve auree, secondo le regole dei trattati di Bretton Woods del 1944. Fu così che l’Italia si trovò ad avere all’inizio degli anni Sessanta la terza riserva aurea del mondo, che possiede tuttora e che è una delle ragioni principali dell’interesse che ci viene rivolto, non sempre in termini amichevoli.

Andrebbe approfondita la storia della prima crisi – la cosiddetta congiuntura 1963-64 – enfatizzata oltremisura, con la strategia dell’allarmismo economico ben definita da Federico Caffè. Ma la cornice favorevole a questo modello di sviluppo saltò tra il 1969 e il 1971 sia per un fattore interno di ribellione contro la compressione salariale sia soprattutto per la rottura degli accordi di Bretton Woods decisa dal presidente Nixon nel 1971. E che cosa fu quel gesto di rottura se non il ripudio radicale da parte americana di accettare un vincolo esterno? Il rifiuto di regolare in oro le partite debitorie nette poneva gli Usa nella possibilità di finanziare la propria economia con l’emissione illimitata di moneta, che veniva assorbita dagli scambi internazionali e non tornava più per il riscontro 11. La fluttuazione delle monete diventò per tutti i paesi un modo per evitare azioni di restrizione economica all’interno e consentì di accondiscendere alle richieste dei lavoratori dei paesi industriali di partecipare alla redistribuzione del reddito in economie che avevano accumulato capacità produttiva, ricchezza, benessere.

Carta di Laura Canali, 2020

La questione del vincolo esterno va dunque inquadrata nella lotta secolare tra debitori e creditori. I creditori ripartirono alla carica quasi immediatamente, perché già dal 1971 datano i primi progetti di creazione del Serpente monetario europeo, per limitare gli effetti della libera fluttuazione delle monete. Le idee di creare cambi semi-fissi, fluttuanti in bande di oscillazione ristrette, era funzionale a ridimensionare il favore verso politiche economiche di crescita della domanda interna, senza più vincolo esterno.

È probabilmente in quegli anni che si crea una prima incrinatura tra le due sponde dell’Atlantico, su interessi profondi. Leggiamo cosa scriveva Federico Caffè nel 1985, quando ormai la controffensiva del partito dei creditori era chiaramente dispiegata, parlando della costituzione nel 1962 del Gruppo dei Dieci, rappresentativo dei paesi creditori come della «parte più riprovevole dell’involuzione della cooperazione economica internazionale» 12, che imponeva ai debitori politiche di crescita zero e deflazione generalizzata.

Questo il fondale del teatro degli eventi. Ma perché l’Italia entrò nel punto di vista dei creditori? Certamente per una scelta di «prestigio», ma le intenzionalità profonde credo sia ancora troppo presto per comprenderle appieno. La decisione strategica di entrare a far parte, tra i fondatori, del Serpente monetario europeo fu il casus belli che condusse all’uscita del Pci dal governo di solidarietà nazionale nel 1978. Il vero, strenuo avversario dell’idea dell’èra monetaria europea fu il governatore della Banca d’Italia Paolo Baffi, con il suo ispiratore, l’economista Federico Caffè. Entrambi ancorati alla bontà della scelta dei cambi fluttuanti che consentivano all’Italia politiche di sostegno alla domanda altrimenti impossibili, accettando in certa misura l’inflazione che ne derivava. Certamente fu scelta tattica quella del segretario socialista Bettino Craxi di esacerbare la posizione pro europea del governo per spingere i comunisti all’uscita dalla maggioranza. La strategia implicava un corollario fondamentale: il ridimensionamento dell’influenza della Cgil. Per fare questo si doveva indebolire l’accordo interconfederale del 1975 sul punto unico di scala mobile. Il vincolo esterno dello Sme fu dunque la leva archimedea che consentì al nuovo governatore della Banca d’Italia di non accogliere la richiesta di svalutazione della lira che gli giungeva dalla Fiat. Così si crearono le condizioni per la marcia antisindacale dei quadri nell’ottobre 1980 che fu l’inizio di una politica alternativa per i salari, e aprì la strada alla rottura dell’unità sindacale. Per Craxi, questa strategia doveva portare fino al cambio della moneta, con la lira nuova (la cosiddetta lira pesante)13, poi all’Atto unico europeo con una svolta libero-scambista per i movimenti di capitali, sigillata dal Consiglio europeo di Milano (1985).

Altrettanto interessante è osservare come in quegli anni maturi un graduale e completo rovesciamento culturale all’interno della sinistra, dove da una posizione inizialmente contraria al vincolo monetario si giunse in pochi anni alla scelta opposta, lasciando completamente isolato Caffè che continuava a scrivere cose terribili dalle colonne del Manifesto contro le scelte che l’Europa già iniziava a disporre per l’economia italiana 14. È noto che prima conseguenza diretta dell’adesione italiana allo Sme fu il cosiddetto divorzio tra Tesoro e Banca d’Italia, deciso con scambio di lettere tra il ministro Nino Andreatta e il governatore Carlo Azeglio Ciampi nel 1981 15, che rappresentò una prima riduzione dei meccanismi automatici di monetizzazione del debito. La conseguenza fu un enorme aumento dei tassi d’interesse e del debito stesso, ma anche un potente freno all’inflazione. Federico Caffè profetizzò, sempre più inascoltato, sia l’aumento del debito sia gli effetti deflazionistici sulla spesa sociale 16.

Questa svolta non sarebbe stata possibile se negli Stati Uniti non ci fosse stato dall’autunno del 1979 un completo rovesciamento di politiche con l’aumento dei tassi d’interesse, e una svolta a favore della deflazione. Scelta quest’ultima preparata già dall’amministrazione Carter, accentuata da Ronald Reagan, che ebbe come protagonista il presidente della Fed, Paul Volcker. Fu dunque, di nuovo, una scelta americana a rendere plausibile la partenza del Serpente monetario europeo. Le conseguenze furono davvero epocali. La prima a saltare di campo fu la Francia: il Serpente monetario la costrinse a una totale marcia indietro, a un cambio di governo tra i socialisti di Mitterrand che si rimangiarono precipitosamente nazionalizzazioni, politiche a favore dei salari e della domanda interna, per giungere nel 1983 all’opzione del franco «forte», alle stringenti regole europee e alle privatizzazioni sotto la regia di una nuova dirigenza formata da Jacques Attali e Jacques Delors che poi condusse l’Europa al Trattato di Maastricht.

In Italia, protagonista di una svolta parallela a quella francese fu la Banca d’Italia, con Ciampi e Padoa-Schioppa. Ma soprattutto fu decisiva l’influenza culturale, dietro le quinte, di Franco Modigliani. L’influenza di Modigliani si estrinsecò non solo tramite la Banca d’Italia, su cui esercitava un vero e proprio dominio intellettuale, ma anche tramite le posizioni di Ezio Tarantelli nella Cisl, intese a costruire un nuovo modello di politica dei redditi che mirasse a definire obiettivi di inflazione programmata e di crescita dei salari 17.

Bisogna però tenere presente che la svolta del 1981 non avrebbe condotto nel 1992 al Trattato di unificazione monetaria europea se la politica dei tassi d’interesse reali non avesse distribuito benessere sotto forma di rendimento dei titoli di Stato opportunamente collocati presso i risparmiatori italiani, che furono ben felici di incassare per circa quindici anni cedole generose, quasi un reddito aggiuntivo. Se da un lato ciò consentì di investire il cospicuo risparmio delle famiglie, dall’altra creò la condizione psicologica e sociale per l’accettazione del passaggio a una moneta forte. I lavoratori avrebbero accettato salari più «freddi», un sacrificio nella redistribuzione del reddito, ma in quanto risparmiatori (la distribuzione dei Bot era diventata davvero popolare) avrebbero messo al sicuro il proprio capitale. Negli anni successivi accadde però che con la drastica riduzione dei tassi d’interesse sui titoli pubblici le famiglie uscirono gradualmente dal mercato dei titoli di Stato, aumentando la fragilità della posizione italiana e rendendo il Tesoro sempre più tributario di banche e fondi di investimento internazionali.

Carta di Laura Canali, 2017

Il gruppo dirigente che portò alla moneta unica, sotto la regia di Carli, ebbe in Tommaso Padoa-Schioppa un elemento decisivo, assolutamente centrale. Direttore generale degli Affari economici della Commissione europea quando venne scritto l’Atto unico, fu segretario del Comitato dei governatori presieduto da Delors che produsse a Basilea lo statuto della futura Bce, e fu, sempre lui, lo sherpa nei due decisivi Consigli europei di Roma del 1990, quando venne sconfitta la visione alternativa sul futuro dell’Europa di Margaret Thatcher.

Ho già argomentato su Limes 18 come non sia possibile dare un giudizio sull’ingresso dell’Italia nell’euro conseguente al Trattato di Maastricht senza retrodatare l’analisi agli anni tra il 1978 e il 1985. Infatti, senza un sistema finanziario con piena libertà nei movimenti di capitale non si sarebbe creata la necessità di una soluzione strutturale che cancellasse la sovranità monetaria dei paesi membri, sopprimesse le banche centrali nazionali, proibisse la monetizzazione del debito pubblico. Fu la paura dei mercati a rendere possibile quel passaggio: dunque ancora una volta un vincolo esterno.

Accenno di sfuggita a un tema che Federico Caffè tematizzò alla fine degli anni Settanta, cioè a quella che lui chiamava «strategia dell’allarmismo economico», e la forte presa di talune «narrazioni» sulla stampa e nei circuiti intellettuali. Insomma, la lettura dei fenomeni economici e finanziari in termini militari, vittoria/sconfitta, attacco/difesa. Questo meriterebbe uno studio approfondito interamente dedicato. Certamente, il clima di allarme sociale e sovraeccitazione fu una costante della storia ininterrotta di piccole e grandi crisi finanziarie che condussero nel 1992 alla pacificazione del nuovo ordine monetario. Lo stesso racconto degli attacchi alle valute diventò quasi un genere letterario, ma la loro descrizione in termini di offesa all’onore nazionale provocò effetti di esagerazione degli esiti di normale oscillazione delle valute 19.

Attorno alla caduta del Muro di Berlino e alla fine del Patto di Varsavia, come hanno chiarito Diodato e Niglia, l’Italia si trovò nel giro di pochi mesi nella condizione di essere privata di alcuni dei suoi obiettivi strategici, per esempio nei Balcani, nel Mediterraneo, in Medio Oriente. La scelta del Trattato di Maastricht, e dunque la costruzione di un governo multilivello integrato nell’Unione Europea, apparve l’unica soluzione possibile, ma rappresentò anche lo scivolamento da un vincolo esterno (quello che inizia con il 1945) a guida americana a un vincolo esterno a guida europea, e dunque, nel tempo, franco-tedesca. Questo slittamento di vincolo esterno fu consapevole o no nei decisori di allora?

Per tornare finalmente a Guido Carli e a quel vincolo esterno proposto espressamente come necessario a mettere in sicurezza il paese, vanno fatte alcune specificazioni. In primo luogo, in sede europea Carli si batté con tutte le sue forze per evitare clausole troppo gravose in materia di debito pubblico. Ed ebbe successo, perché la clausola della «tendenzialità» nella riduzione del rapporto debito/prodotto fu da lui proposta e fatta approvare nel Consiglio Ecofin di Milano (1990). In secondo luogo, il pessimismo che si percepisce in Cinquant’anni di vita italiana (1993) deve essere ulteriormente contestualizzato, considerando che risale ai mesi in cui le inchieste giudiziarie sembravano stringersi attorno al gruppo Fiat, creando un clima di attesa e di cupa preoccupazione. In terzo luogo, il pessimismo di Carli va integrato con lo speculare ottimismo di Ciampi, sinceramente convinto che al vincolo esterno l’Italia potesse affiancare un vincolo interno che avrebbe dovuto essere costruito in due tempi. Il primo era stato l’accordo sul costo del lavoro, con la nuova politica dei redditi frutto degli accordi del 1992 (governo Amato) e del luglio 1993 (governo Ciampi) che ancorava definitivamente le organizzazioni sindacali al modello Modigliani-Tarantelli. Il secondo vagone del vincolo interno fu quello proposto da Ciampi, ministro del Tesoro nell’agosto del 1998: completo fallimento. Lì si immaginava un patto per lo sviluppo in cui le imprese italiane che avevano incassato il doppio vantaggio della svalutazione della prima metà degli anni Novanta e della drastica riduzione della dinamica salariale avrebbero dovuto accettare un massiccio programma di investimenti con un obiettivo in termini di ricavi e non di profitti unitari 20. L’enorme beneficio della riduzione dei tassi d’interesse si infranse nella grande crisi del 2011, quella erroneamente indicata come «crisi dei debiti sovrani».

In conclusione, dobbiamo sottolineare con forza come l’Italia abbia tenuto fede per trent’anni agli accordi sottoscritti, abbia prodotto uno sforzo immenso per rispettare gli accordi europei, adeguarsi ai princìpi della concorrenza, alla proibizione degli aiuti di Stato sancita dal diritto europeo 21. E adesso?

Per un nuovo vincolo interno

Oggi che per il 2020 si preannuncia una riduzione del pil tra il -7 e il -10%, se ci volgessimo al triennio 2015-18 potremmo guardarlo con nostalgia. Eppure, la crescita di quel triennio di recupero ci appariva allora insoddisfacente. L’Italia aveva superato con difficoltà la doppia recessione degli anni 2008-15. Si trovava all’inizio di quest’anno a un livello di prodotto inferiore del 4% al 2007. Con la compressione degli investimenti e la distruzione di un quinto della capacità produttiva precedente. Ma questa crisi era stata superata grazie a due fattori: l’eccezionale vitalità delle esportazioni in un nucleo di imprese innovative medie e piccole; il formidabile successo del turismo diffuso, non organizzato industrialmente, ma che aveva il suo punto di forza nel territorio e nella filiera agroalimentare. Questi settori vengono colpiti frontalmente, per un periodo non breve.

Per costruire un programma di lungo periodo, fondato su un vincolo interno coerente con il vincolo esterno del nostro debito pubblico, non esiste alternativa a quella di affrontare di petto la questione delle questioni. Quella che tutti hanno sempre cercato di non vedere, come fosse la testa di Medusa: la questione demografica.

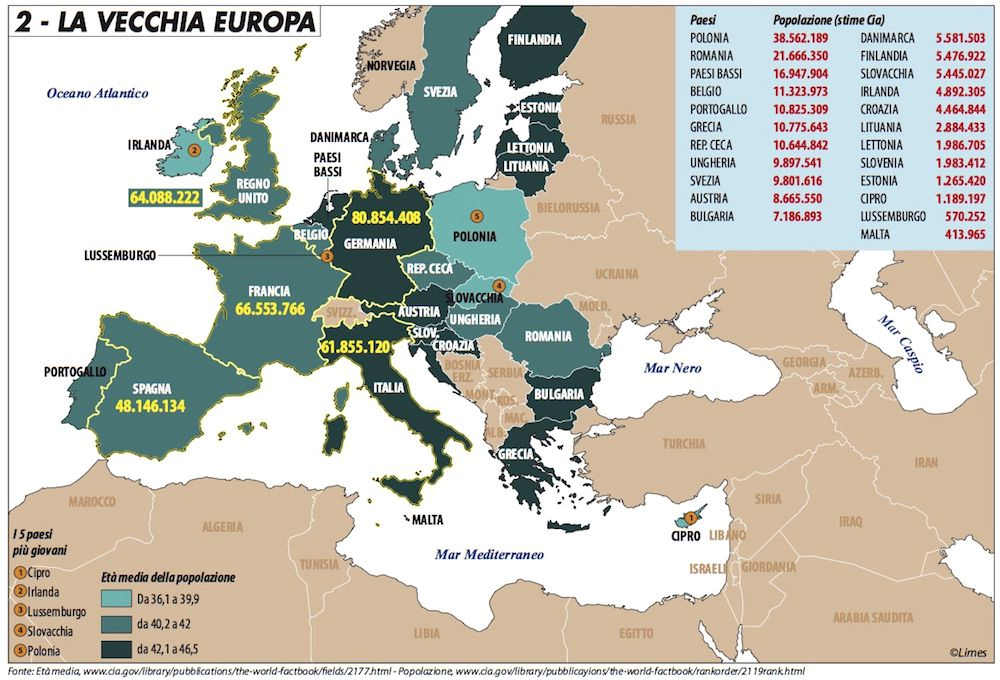

Eh sì, perché con la dinamica in atto, secondo l’Istat, rispetto alla popolazione attuale di circa 60,5 milioni di abitanti si ipotizza uno scenario di 59 milioni nel 2045 e di 54,1 nel 2065, con una perdita di 6,5 milioni di residenti rispetto a oggi. Questo provocherebbe la riduzione del pil sia in termini assoluti sia pro capite di almeno il 30%. È chiaro che con una prospettiva di questo tipo, già incamerata nelle previsioni odierne, è difficile argomentare la sostenibilità del debito pubblico nel lungo periodo, basandosi sulla pur solida situazione patrimoniale delle famiglie di oggi 22. Le proiezioni di Eurostat 2018 23 sono ancora peggiori e prevedono infatti una popolazione italiana al 2065 pari a circa 51 milioni, con una diminuzione di 9,5 milioni, pari al -14,9%. Ma non è solo per questo motivo che tali stime rivestono importanza. Esse ci mettono di fronte alla realtà dei bilanci demografici degli altri paesi e ci fanno comprendere come i nostri partner europei stiano pensando oggi a come sviluppare una strategia demografica per il proprio futuro. Infatti, le dinamiche demografiche implicano una inerzia talmente profonda che lo spostamento anche minimo della curva necessita di interventi decenni prima 24. In Italia si tende a sorridere quando si propongono previsioni al 2065. Ma il 2065 è oggi. Lo si costruisce adesso. Tra cinque-dieci anni sarà tardi.

La Francia mostra un bilancio demografico positivo, che la porterebbe a raggiungere i 72 milioni di residenti nel 2065. Se fossero disponibili proiezioni per il decennio successivo è facile prevedere che la situazione sarebbe quella di una popolazione doppia rispetto a quella italiana. E questo accadrebbe partendo da una popolazione che nel 1990 era altrettanto numerosa della nostra. Sappiamo che la dirigenza d’Oltralpe prevede che la popolazione francese superi quella tedesca entro il 2080. La Germania, infatti, presenta un bilancio stagnante e in prospettiva negativo per la sua popolazione, con una riduzione del 2,2% al 2065 (80 milioni e 965 mila residenti). La dinamica più energica in termini di popolazione è quella del Regno Unito, con una crescita del 22,6% a 81,3 milioni, sicché l’arcipelago britannico supererebbe la popolazione tedesca già nel 2065. Ancora meglio la Svezia, con una crescita del 40,9%: da 10 a 14,2 milioni. Mentre nella zona della recessione demografica troviamo il Portogallo, peggio dell’Italia, con una riduzione del 19,4% e una perdita in mezzo secolo di 2 milioni di persone; anche la Grecia ridurrebbe di 2 milioni i propri abitanti. La Spagna, che Eurostat prevede in crescita del 4,7% a circa 49 milioni, si accingerebbe in pochi anni a superare la popolazione dell’Italia.

Carta di Laura Canali

Che ruolo geopolitico avrebbe l’Italia con una popolazione inferiore della metà a Germania, Francia e Regno Unito? E che venisse superata dalla Spagna? Non solo il G7, anche il G20 potrebbe diventare un miraggio.

Ma quel che appare più grave è la proiezione in termini di reddito, pil e pil pro capite di questa trappola demografica, nella quale siamo già entrati. Un saggio pubblicato nella collana «Questioni di economia e finanza» della Banca d’Italia 25 ipotizza delle proiezioni che dovrebbero essere ben presenti al decisore politico di oggi. Va premesso che questo scenario ipotizza che tutto si svolga abbastanza bene, cioè senza grandi scossoni. Sicché con la crisi epidemica di oggi si tratta già di previsioni del tutto virtuali.

L’effetto della riduzione demografica porterebbe l’Italia a subire un calo del pil del 24,4% al 2026 – del 16,2% in termini di pil pro capite – con una riduzione annua dello 0,4%. In assenza di flussi migratori la riduzione del pil salirebbe al -50,1% e al -33,3% pro capite 26.

Un mercato interno che sarebbe la metà di quello di oggi come verrebbe considerato dai produttori? Quante imprese italiane reggerebbero alla «nanizzazione» del mercato domestico? La ricerca di Barbiellini Amidei, Gomellini e Piselli pubblicata dalla Banca d’Italia nel marzo 2018 27 già chiaramente individuava gli strumenti di politica economica per arginare la catastrofe in atto, con le tendenze demografiche attuali. Lo studio in realtà si concentrava prevalentemente sulle politiche che la ricerca economica evidenzia come possibili per evitare l’effetto della tendenza demografica sulla riduzione del prodotto interno lordo e del prodotto pro capite.

In primo luogo, la produttività. Per correggere lo scenario base al 2065 di riduzione del pil del 24,4% e del prodotto pro capite del 16,2, servirebbe un aumento costante della produttività per tutto il periodo dello 0,3% all’anno. Sembra poco, ma non lo è, se si considera la variazione nulla dal 2000 a oggi. In assenza di flussi migratori di lavoratori stranieri avremmo una riduzione del pil pro capite del 33,3%, doppia rispetto allo scenario base 28.

Uno scenario alternativo, più positivo, potrebbe invece derivare dall’intervento su tre fattori compensativi nei quali l’Italia presenta un considerevole gap: la crescita della partecipazione femminile al mercato del lavoro; l’aumento della vita lavorativa; il miglioramento qualitativo del capitale umano nella forza lavoro. In parole più semplici, l’aumento generalizzato del livello di studio e di formazione.

La ricerca Barbiellini Amidei-Gomellini-Piselli 29 calcola che sarebbe sufficiente il raggiungimento degli obiettivi di Lisbona, con un tasso di partecipazione al lavoro del 60% delle donne e del 70% degli uomini, per ridurre il calo del pil pro capite dal -16,2 al -2,9% 30. Ma il fattore più efficace per annullare la caduta del pil causata dalla recessione demografica sarebbe l’innalzamento generale dell’istruzione e della formazione della forza lavoro 31 che condurrebbe, nell’ipotesi avanzata da Barro e Lee, alla riduzione dell’impatto dovuto alla decrescita della popolazione, con il pil pro capite che si ridurrebbe nel 2065 del 3,8%. Nell’ipotesi più ambiziosa di una convergenza della forza lavoro italiana sui livelli di istruzione tedeschi, il divario di prodotto verrebbe annullato in termini pro capite (+3,1%) 32.

Tra tutte – insieme a quella della partecipazione femminile al mercato del lavoro – la questione dell’istruzione è forse il nodo centrale della politica dell’interesse nazionale. Qualche miglioramento c’è, ma la velocità è insufficiente, e gli altri corrono più di noi. Nel 2005, ancora il 50,3% della popolazione tra 25 e 64 anni in Italia aveva conseguito solo un diploma di scuola media inferiore. Questo indicatore è migliorato. Ma siamo sempre i peggiori insieme alla Spagna (40,9%) e ci confrontiamo con la Germania, dove il 13,5% dei residenti tra i 25 e i 64 anni ha solo il diploma di scuola media inferiore. Abbiamo troppo pochi laureati. Ne servono urgentemente di più. La quota di 30-34enni in possesso di un titolo di studio terziario è salito al 27,8%33 rispetto a una media europea superiore al 40% (44% in Francia; 48,3% nel Regno Unito; 53,5% in Irlanda).

Nonostante la questione nazionale dell’istruzione sia il perno di tutti i problemi e la chiave per la loro possibile soluzione, lo sforzo collettivo, pubblico e privato, appare modesto. Le attività di formazione permanente coinvolgono una quota misera di lavoratori: l’8,1% nel 2018, contro il 19,2% dei Paesi Bassi, il 15,8% dell’Austria, il 26,8 della Danimarca. La spesa annuale per studente nell’istruzione terziaria (università e istituzioni che rilasciano diplomi post scuola secondaria) è di 11.600 dollari, contro i 15.500 della media dei paesi Ocse. Non solo. La percentuale di contributo finanziario che si richiede alle famiglie è più alta, visto che in Italia il contributo pubblico copre solo il 63%, contro il 76% della media Ue. Esiste un drammatico spreco di capitale umano che resta inattivo e si depaupera nei Neet 34, ma anche in quel 7% degli studenti che alla fine della scuola secondaria superiore non raggiunge il livello di competenze fondamentali in italiano, matematica e inglese (è il fenomeno della cosiddetta «dispersione implicita»). La Fondazione Agnelli segnala anche che dopo una lunga discesa la percentuale di abbandoni scolastici è risalita dal 13,8 del 2016 al 14,5% del 201835.

Le proiezioni Istat ed Eurostat al 2065 servono a metterci subito di fronte alle responsabilità di oggi. La profezia demografica che grava sull’Italia ci obbliga a immaginare su scala decennale lo sforzo straordinario che sarà necessario per uscire dalla crisi conseguente all’epidemia, alla ricerca di un nuovo equilibrio tra vincolo esterno e vincolo interno.

* Pubblicato in: IL VINCOLO INTERNO - Limes n°4 - 2020

Note:

1. G. Carli, in collaborazione con P. Peluffo, Cinquant’anni di vita italiana», Roma-Bari 1993, Laterza.

2. E. Diodato, Il vincolo esterno. Le ragioni della debolezza italiana», Sesto San Giovanni 2014, Mimesis; ma anche in Tecnocrati e migranti. L’Italia e la politica estera dopo Maastricht, Roma 2015, Carocci 2015, e nelle pagine conclusive del volume scritto con F. Niglia, L’Italia e la politica internazionale. Dalla Grande Guerra al (dis-)ordine globale, Roma 2019, Carocci.

3. G. Carli, P. Peluffo, op. cit., p. 267: «L’economia di mercato, mutuata dall’esterno, è sempre stata una conquista precaria, fragile, esposta a continui rigurgiti di mentalità autarchica. Il vincolo esterno ha garantito il mantenimento dell’Italia nella comunità dei Paesi liberi. La nostra scelta del vincolo esterno è una costante che dura fino ad anni recentissimi, e caratterizza anche la presenza della delegazione italiana a Maastricht. Essa nasce sul ceppo di un pessimismo basato sulla convinzione che gli istinti animali della società italiana, lasciati al loro naturale sviluppo, avrebbero portato altrove questo Paese».

4. G. Carli, Pensieri di un ex governatore, Milano 1989, Milano Finanza Edizioni-Studio Tesi.

5. Documento di Economia e Finanza 2020, sezione I, Programma di stabilità, pp. 15 e 17.

6. «Pandemic Emergency Purchase Programme», programma la cui decisione è stata pubbicata sulla Gazzetta Ufficiale dell’Unione Europea il 24 marzo 2020, 2020/440.

7. Standard & Poor Global ratings, nota del 24 aprile 2020, «Italy ‘BBB/A-2’ Ratings affirmed; outlook Negative».

8. Unica eccezione il 2010, dove si scaricò la spaventosa recessione del 2008-9 provocata dalla crisi dei subprimes originata dagli Usa.

9. «La ricchezza delle famiglie e delle società non finanziarie italiane. 2005-2017», Banca d’Italia, Istat, 9/5/2019.

10. G. Carli, P. Peluffo, op. cit., pp. 25-123.

11. Ivi, p. 6: «La teoria del “vincolo esterno” è confermata dalle vicende drammatiche degli anni Settanta. Quando la legge internazionale che garantiva quel vincolo va in frantumi, con la dichiarazione di inconvertibilità del dollaro in oro e con la conseguente esperienza della libera fluttuazione, l’Italia affronta la sua crisi più grave. È stato in quel momento di assenza di legge internazionale che il nostro paese ha rischiato di subire una corruzione profonda degli ordinamenti, tale da espungere la democrazia economica dal nostro diritto. Anche in questo caso, la fine della crisi coincide con il sorgere di un nuovo “vincolo esterno”: il Sistema monetario europeo».

12. Cfr. Rinascita, anno XLII, n. 37, 5/10/1985, p. 22, citato in F. Caffè, La solitudine del riformista, a cura di N. Acocella e M. Franzini, Milano 1990, Boringhieri.

13. Sarcastico il commento di Federico Caffè, che giudicava «intempestiva, improvvida e sostanzialmente inutile» la cosiddetta lira nuova, ma che argomentava la propria opposizione con il fatto che aveva ben compreso che la lira pesante avrebbe fatto da premessa alla rinuncia della banda di oscillazione più larga concessa all’Italia dal trattato dello Sme, per un sistema di cambi quasi fissi: «Altro motivo di profondo turbamento è che, nell’ambito dell’operazione “lira nuova” si finisca per rinunciare incautamente al maggiore margine di oscillazione del tasso di cambio di cui la lira usufruisce nell’ambito del Sistema monetario europeo. L’assuefazione a giocare d’anticipo in termini finanziari sta facendo passare in secondo piano gli ingenti problemi strutturali ai quali il paese deve far fronte, senza scappatoie furbesche e senza illusioni di doni gratuiti che vengano dall’esterno», cit. in F. Caffè, op. cit., articolo apparso su l’Unità del 7/5/1986.

14. Cito dal Manifesto dell’8 luglio 1981, ripreso in F. Caffè, op. cit., p. 197. Riguardo alle condizionalità sull’approvazione di restrizioni alle importazioni in deroga ai trattati europei, l’autore annota: «Condizionamenti del genere venivano, in un passato alquanto remoto, imposti ad alcuni paesi (come l’Egitto, la Turchia, la Cina) in momenti in cui non erano in grado di far fronte agli impegni del loro indebitamento verso l’estero. Questi condizionamenti venivano designati come regime delle “capitolazioni” e la parola rende abbastanza bene l’idea».

15. Ivi, p. 199: «Il tanto chiacchierato divorzio tra Tesoro e Istituto di emissione (ma come è insuperabile la tendenza italiana al conformismo!) è sicuramente destinato, il che è abituale in tutti i divorzi, ad accrescere l’onere già pesante degli interessi sul debito pubblico».

16. Ibidem: «In fondo, sarebbe molto più originale se, in luogo delle loro sollecitazioni melense, le autorità comunitarie proponessero all’Italia un’articolata “soluzione finale”: che i terremotati, che i giovani disoccupati, che le imprese in crisi, oggetto di trasferimenti (che andrebbero definiti di sopravvivenza, anziché assistenziali) siano lasciati al loro destino, indipendentemente da ogni considerazione politica e sociale».

17. F. Modigliani, a cura di P. Peluffo, Avventure di un economista. La mia vita, le mie idee, la nostra epoca, Roma-Bari 1999, Laterza, p. 249.

18. Cfr. P. Peluffo, «Ciampi volle l’euro per salvare l’unità d’Italia» Limes, «Il Muro portante», n. 10/2019, pp. 113-122.

19. Sempre Federico Caffè osservava nel lontano 1981: «Non è stato certo avveduto sperperare risorse valutarie in operazioni di sostegno alla lira, indipendentemente dall’effettivo ammontare delle riserve a ciò destinate», F. Caffè, op. cit., p. 37.

20. P. Peluffo, Carlo Azeglio Ciampi. L’uomo e il presidente, Milano 2016, Rizzoli, p. 100: «Se vogliamo esprimerlo usando una vecchia espressione di Guido Carli, la strategia di usare la costruzione comunitaria come “vincolo esterno” per raggiungere politiche di risanamento che erano difficili da ottenere in Patria, era una strategia che aveva funzionato fino all’euro. Era una strategia semplice. Ciampi aveva compreso che la tattica del “vincolo esterno” doveva essere superata. Non funzionava più. La corda si stringeva di meno. (…) Adesso bisognava ritrovare la capacità di crescere».

21. S. Storm, «Lost in deflation: Why Italy’s woes are a warning to the whole Eurozone», Institute for New Economic Thinking, working paper n. 94, 5/4/2019. Vedi in particolare il paragrafo 4, intitolato «The suffocation of Italian aggregate demand post 1992».

22. Cfr. «Il futuro demografico del Paese. Previsioni regionali della popolazione residente al 2065», Istat, 3/5/2018.

23. Cfr. Rapporto 2019, Svimez, pp. 267-271.

24. Cfr. A. Golini, M.V. Lo Prete, Italiani poca gente. Il Paese ai tempi del malessere demografico, Roma 2019, Luiss University Press.

25. F. Barbiellini Amidei, M. Gomellini, P. Piselli, «Il contributo della demografia alla crescita economica: duecento anni di storia italiana», Banca d’Italia, marzo 2018, n. 431.

26. Ivi, pp. 21-22.

27. F. Barbiellini Amidei, M. Gomellini, P. Piselli, op. cit.

28. Ivi, tavola 4, p. 22.

29. Ivi, tavola 6 p. 26.

30. La tavola 6 indica che la riduzione del pil, anche in caso di raggiungimento degli obiettivi di Lisbona in termini di partecipazione al lavoro, rimarrebbe significativa: -12,4%.

31. Cfr. R.J. Barro, J.W. Lee, Education matters: global schooling gains from the 19th to the 21st century, Oxford 2015, Oxford University Press.

32. In entrambi i casi, le tavole 6 e 7 dello studio di Barbiellini Amidei, Gomellini e Piselli, prevedono pur sempre una riduzione del pil italiano, anche in presenza di un aumento della partecipazione al mercato del lavoro e un miglioramento netto del livello di istruzione. C’è un solo caso (tavola 7, scenario 3), in cui si ipotizza che se l’istruzione fosse al livello tedesco e si aggiungesse anche un aumento degli anni medi di scuola, si determinerebbe un aumento del pil, pur in permanenza della riduzione di popolazione.

33. Anche le Regioni italiane migliori si collocano al di sotto della media dell’Unione Europea: Emilia-Romagna con il 34,4%, Friuli-Venezia Giulia con il 34,4%, Lombardia con il 33%, Toscana con il 29,4. Le Regioni del Mezzogiorno scendono a una percentuale che è la metà della media europea.

34. Neet = Neither in Employment, nor in Education and Training.

35. Cfr. Fondazione Agnelli, 6/3/2019, la quota media europea degli «early leavers» nella popolazione 18-24enne è stata nel 2018 del 10,6%.», in D. Kirk, Choe S.H. (a cura di), Korea Witness, Seoul 2006, EunHaeng Namu, p. 359.

Comments