Fai una donazione

Questo sito è autofinanziato. L'aumento dei costi ci costringe a chiedere un piccolo aiuto ai lettori. CHI NON HA O NON VUOLE USARE UNA CARTA DI CREDITO può comunque cliccare su "donate" e nella pagina successiva è presente (in alto) l'IBAN per un bonifico diretto________________________________

- Details

- Hits: 2827

La nuova ondata di crisi è già partita. Quando colpirà?

Mauro Bottarelli

La terza ondata è arrivata mercoledì pomeriggio. Per ora sottoforma di cavallone inaspettato che ribalta i materassini e fa la gioia dei bagnanti ma l’effetto domino che può innescare è di quelli degni di uno tsunami.

La terza ondata è arrivata mercoledì pomeriggio. Per ora sottoforma di cavallone inaspettato che ribalta i materassini e fa la gioia dei bagnanti ma l’effetto domino che può innescare è di quelli degni di uno tsunami.

L’altro giorno, infatti, nel silenzio generale è andata completamente a vuoto un’asta di titoli di stato per il controvalore di 100 milioni di dollari in Lettonia, chiaro segnale che il paese baltico è sull’orlo di un default sul proprio debito pubblico. La notizia ha immediatamente innescato una reazione a catena colpendo tutte le monete dei paesi Ue dell’Est: il fiorino ungherese è crollato dell’1,97% contro l’euro e del 2,85% contro il dollaro; lo zloty polacco ha ceduto lo 0,75% contro l’euro e l’1,56% contro il dollaro; la corona ceca è scesa dello 0,25% contro l’euro e dell’1% contro il dollaro. Direte voi, nulla di che. In effetti, vista così la situazione non appare drammatica.

Qualche preoccupazione in più sorge quando si vanno a vedere le ripercussioni patite in Svezia a causa del mancato introito di 60 milioni di lats lettoni da parte dello Stato a causa dell’asta andata deserta: la corona svedese ha subito un brusco calo e le azioni delle due principali banche, Svedbank e SEB, sono scese rispettivamente del 15,9% e dell’11%. Come già scritto, qualcosa di sistemico sta arrivando dall’Est europeo. Le banche svedese, infatti, sono esposte per 75 miliardi di dollari verso i paesi baltici e la crisi lettone rischia di innescarne una politica, sociale ed economica in tutta l’area.

Lo conferma Bartosz Pawlowski, analista di BNP Paribas: «La Lettonia è sì un piccolo paese ma ha vaste ripercussione su tutta l’area. Se la moneta lettone crolla porterà con sé quella estone, non escludendo scossoni su Bulgaria e Romania». Guarda caso, l’epicentro di quegli 1,3 trilioni di euro di esposizione a Est delle banche europee, italiane comprese.

- Details

- Hits: 2605

![]()

Quell’ombra in fondo al tunnel

Emiliano Brancaccio*

E’ giunta inattesa, ed è stata da molti sottovalutata[1]. Eppure siamo di fronte alla crisi più grave dai tempi del dopoguerra. Senza indugio, vi è chi già la paragona alla Grande Crisi degli anni Trenta. Il confronto è prematuro ma non del tutto azzardato. Basti notare che in questi mesi la velocità di caduta del reddito e dell’occupazione mondiale è arrivata a oltrepassare quella che si registrò nel 1929[2]. Stando alle previsioni del Fondo monetario internazionale, un tale precipitoso declino determinerà per il 2009 una riduzione del reddito reale dell’1,3% a livello mondiale, del 2,8% negli Stati Uniti, del 4,2% nell’area euro, del 4,4% in Italia[3]. E proprio oggi il governatore della Banca d’Italia va oltre, prevedendo per il nostro paese una caduta del reddito intorno a cinque punti percentuale. Le pesanti conseguenze in termini occupazionali sono evidenti in tutto il mondo, e saranno ancor più marcate nel prossimo futuro. In particolare, in Italia abbiamo già assistito ad una esplosione delle ore di cassa integrazione. Stime prudenti della Commissione europea prevedono cinquecentomila disoccupati in più entro fine anno[4],e Draghi parla oggi di un tasso di disoccupazione che potrebbe ben presto superare il dieci per cento. Tra l’altro, è importante chiarire che tutte le previsioni sul 2009 sono fondate sulla aspettativa di una ripresa mondiale nel 2010. E al momento è difficilissimo dire se si tratti di una fondata previsione o di una mera speranza[5].

E’ giunta inattesa, ed è stata da molti sottovalutata[1]. Eppure siamo di fronte alla crisi più grave dai tempi del dopoguerra. Senza indugio, vi è chi già la paragona alla Grande Crisi degli anni Trenta. Il confronto è prematuro ma non del tutto azzardato. Basti notare che in questi mesi la velocità di caduta del reddito e dell’occupazione mondiale è arrivata a oltrepassare quella che si registrò nel 1929[2]. Stando alle previsioni del Fondo monetario internazionale, un tale precipitoso declino determinerà per il 2009 una riduzione del reddito reale dell’1,3% a livello mondiale, del 2,8% negli Stati Uniti, del 4,2% nell’area euro, del 4,4% in Italia[3]. E proprio oggi il governatore della Banca d’Italia va oltre, prevedendo per il nostro paese una caduta del reddito intorno a cinque punti percentuale. Le pesanti conseguenze in termini occupazionali sono evidenti in tutto il mondo, e saranno ancor più marcate nel prossimo futuro. In particolare, in Italia abbiamo già assistito ad una esplosione delle ore di cassa integrazione. Stime prudenti della Commissione europea prevedono cinquecentomila disoccupati in più entro fine anno[4],e Draghi parla oggi di un tasso di disoccupazione che potrebbe ben presto superare il dieci per cento. Tra l’altro, è importante chiarire che tutte le previsioni sul 2009 sono fondate sulla aspettativa di una ripresa mondiale nel 2010. E al momento è difficilissimo dire se si tratti di una fondata previsione o di una mera speranza[5].

Le tesi prevalenti: crisi da eccesso di avidità o di credito

Sulle cause della crisi, si è fatto un gran parlare di greed: cioè a dire di una immorale, sconfinata avidità che avrebbe indotto manager, banchieri e speculatori ad assumere comportamenti irresponsabili e al limite truffaldini. L’abisso nel quale siamo piombati sarebbe l’esito delle spregiudicate manovre compiute in questi anni da una pletora di novelli Gordon Gekko, lo spietato finanziere interpretato da Michael Douglas nel celebre Wall Street di Oliver Stone.

- Details

- Hits: 2943

GEAB Report n. 35 Crisi sistemica globale: il mondo esce da una cornice di riferimento vecchia di sessant'anni

Crisi sistemica globale: il mondo esce da una cornice di riferimento vecchia di sessant'anni

Il surrealismo finanziario che è stato il cuore dei trend dei mercati azionari, degli indicatori finanziari e dei commenti politici negli utlimi due mesi è a tutti gli effetti il canto del cigno della cornice di riferimento all’interno della quale il mondo ha vissuto dal 1945.

Già nel gennaio 2007, la 11esima edizione del GEAB Report descriveva che la svolta dell’anno 2006/2007 era avvolta in una “nebbia statistica” tipica dell’ingresso in recessione, create per sollevare dubbi tra i i passeggeri che il Titanic stesse realmente affondando.

Oggi il nostro team ritiene che la fine della primavera del 2009 sia caratterizzata dalla definitiva uscita del mondo dalla cornice di riferimento usata per sessant’anni dai protagonisti globali economici, finanziari e politici per prendere le loro decisioni, in particolare la versione semplificata [della cornice di riferimento, NDFC] usata massicciamente dalla caduta del blocco comunista del 1989 (quando la cornice di riferimento divenne esclusivamente centrata sugli USA).

- Details

- Hits: 2971

Perché i piani di Obama & C. non funzioneranno

Pino Cabras

Sessant’anni di mentalità, di poteri, istituzioni internazionali, una linea economica di riferimento, tutto questo nella nostra percezione non passa in un istante. I commenti politici degli ultimi mesi sono ancora immersi in quel sistema, ma tutto è cambiato. Il mondo uscito dal 1945 ha avuto una lunga continuità che in pochi mesi si è sgretolata. La Grande Crisi procede a dispetto delle idee aggrappate ai vecchi tempi.

Sessant’anni di mentalità, di poteri, istituzioni internazionali, una linea economica di riferimento, tutto questo nella nostra percezione non passa in un istante. I commenti politici degli ultimi mesi sono ancora immersi in quel sistema, ma tutto è cambiato. Il mondo uscito dal 1945 ha avuto una lunga continuità che in pochi mesi si è sgretolata. La Grande Crisi procede a dispetto delle idee aggrappate ai vecchi tempi.

A maggio 2009, il rapporto mensile di Leap/Europe 2020 - il sito francese che ha previsto meglio di tanti altri soggetti l’evolversi dell’attuale crisi - scrive proprio che ci siamo, che in questa primavera il mondo farà l’ultimo passo prima di uscire dal quadro di riferimento dei poteri globali degli ultimi sessant’anni, e uscirà soprattutto dalla sua versione “semplificata”, quella impostaci negli ultimi vent’anni, dopo la fine del sistema sovietico.

La fine di un’era rende già subito inutilizzabile il cruscotto di strumenti che sinora hanno guidato le azioni di chi ha preso le più importanti decisioni economiche.

I tentativi disperati di salvare il sistema finanziario globale guidato da Londra e New York hanno fatto impazzire tutte le bussole, influenzate dalle manipolazioni di istituti finanziari, banche centrali e governi.

Le immissioni astronomiche di liquidità che hanno invaso il sistema finanziario globale per un anno, specie il sistema USA, hanno portato gli operatori politici e finanziari a perdere completamente contatto con la realtà.

- Details

- Hits: 2728

Il fantasma del“New Deal”

Alessandro Riccini

Si dovrà pur partire da un punto nel descrivere questo fenomeno che curiosamente molti si ostinano a definire “crisi finanziaria” o “crisi dei mercati”. Dove è il peccato originale? Il germe del problema, l'origine? La retorica dominante tenderebbe a distinguere il mondo dell'economia in due settori: il settore dell'economia reale e quello della finanza. Si è cercato, un po' ovunque, di far passare questa crisi come una problematica esclusivamente finanziaria. Finché si è potuto, si è fatto finta di ignorare la paralisi economica mondiale, in nome dei mitici “fondamentali sani”. Poi, quando proprio non se ne è potuto fare a meno, si è ammesso che la crisi “finanziaria” ha “contagiato” la mitica “economia reale”. Il 19 ottobre, un articolo su “Repubblica” di Paul Krugman (mutuato dal NY Times) dice finalmente come stanno le cose: l'articolo si intitola tutti al capezzale dell'economia: “Mentre il mercato azionario in fase maniaco-depressiva domina sulle prime pagine dei giornali, l'avvenimento più importante è la deprimente notizia che riguarda l'economia reale. È chiaro ormai che il salvataggio delle banche non è che l'inizio: l'economia non finanziaria è anch'essa in disperato bisogno di aiuto”.

Si dovrà pur partire da un punto nel descrivere questo fenomeno che curiosamente molti si ostinano a definire “crisi finanziaria” o “crisi dei mercati”. Dove è il peccato originale? Il germe del problema, l'origine? La retorica dominante tenderebbe a distinguere il mondo dell'economia in due settori: il settore dell'economia reale e quello della finanza. Si è cercato, un po' ovunque, di far passare questa crisi come una problematica esclusivamente finanziaria. Finché si è potuto, si è fatto finta di ignorare la paralisi economica mondiale, in nome dei mitici “fondamentali sani”. Poi, quando proprio non se ne è potuto fare a meno, si è ammesso che la crisi “finanziaria” ha “contagiato” la mitica “economia reale”. Il 19 ottobre, un articolo su “Repubblica” di Paul Krugman (mutuato dal NY Times) dice finalmente come stanno le cose: l'articolo si intitola tutti al capezzale dell'economia: “Mentre il mercato azionario in fase maniaco-depressiva domina sulle prime pagine dei giornali, l'avvenimento più importante è la deprimente notizia che riguarda l'economia reale. È chiaro ormai che il salvataggio delle banche non è che l'inizio: l'economia non finanziaria è anch'essa in disperato bisogno di aiuto”.

- Details

- Hits: 2692

Lezioni per il futuro

La crisi finanziaria del 2008 muterà in radice il nostro mondo o, quando si concluderà, mercati, lavoro, finanza, produzione, assetti geopolitici torneranno al passato? Chi e che cosa hanno innescato la turbolenza prima su Borse e banche poi nella vita di tanti di noi? Quali regole e quali riforme sono necessarie, agli istituti finanziari, alla banche centrali e ai paesi perché la tempesta perfetta non si ripeta? Il Sole 24 Ore apre, in collaborazione con il Financial Times e Foreign Policy, un dibattito sul futuro del nostro mondo e le vie per accelerare la ripresa.

La crisi finanziaria del 2008 muterà in radice il nostro mondo o, quando si concluderà, mercati, lavoro, finanza, produzione, assetti geopolitici torneranno al passato? Chi e che cosa hanno innescato la turbolenza prima su Borse e banche poi nella vita di tanti di noi? Quali regole e quali riforme sono necessarie, agli istituti finanziari, alla banche centrali e ai paesi perché la tempesta perfetta non si ripeta? Il Sole 24 Ore apre, in collaborazione con il Financial Times e Foreign Policy, un dibattito sul futuro del nostro mondo e le vie per accelerare la ripresa.

*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°*°

«Eccesso di diseguaglianza la malattia da guarire adesso»

di Jean-Paul Fitoussi

8 maggio 2009

«È evidente che un processo politico che porti a una vera riforma delle istituzioni di controllo del sistema economico e finanziario internazionale è ovviamente molto complesso. Riuscire ad arrivare a forme di governo globale che non lascino fuori nessuno, che siano davvero inclusive, è un obiettivo che incontra resistenze anche fra quelle istituzioni, come l'Fmi o la Banca Mondiale, che non hanno fatto bene il loro lavoro».

- Details

- Hits: 2881

Il caso Barclays: mordere la mano che nutre

di Mario Braconi

Interrogando Google si scopre che all’esotico nome di Valiha corrisponde uno strumento musicale tipico del Madagascar ricavato da due canne di bambù, simile ad una cetra: se sono pochi a saperlo, ancora meno sono quelli che sanno (e capiscono) cosa si nasconda realmente dietro all’omonimo “schema” strutturato dalla banca britannica Barclays. Secondo un esperto fiscale, si tratta di un “meccanismo elusivo ad alta precisione”, consistente in un “interest rate swap” (derivato di tasso d’interesse) stipulato tra Barclays e Credit Suisse con modalità particolari. Quali? Queste: si è riuscito a far sparire i profitti dai conti di Barclays e a farli ricomparire magicamente (ed esentasse) su quelli di Credit Suisse (non c’è da meravigliarsi se gli accordi prevedevano che alla banca britannica spettasse il 70% del cosiddetto risparmio fiscale derivante dall’operazione).

Interrogando Google si scopre che all’esotico nome di Valiha corrisponde uno strumento musicale tipico del Madagascar ricavato da due canne di bambù, simile ad una cetra: se sono pochi a saperlo, ancora meno sono quelli che sanno (e capiscono) cosa si nasconda realmente dietro all’omonimo “schema” strutturato dalla banca britannica Barclays. Secondo un esperto fiscale, si tratta di un “meccanismo elusivo ad alta precisione”, consistente in un “interest rate swap” (derivato di tasso d’interesse) stipulato tra Barclays e Credit Suisse con modalità particolari. Quali? Queste: si è riuscito a far sparire i profitti dai conti di Barclays e a farli ricomparire magicamente (ed esentasse) su quelli di Credit Suisse (non c’è da meravigliarsi se gli accordi prevedevano che alla banca britannica spettasse il 70% del cosiddetto risparmio fiscale derivante dall’operazione).

Accanto a Valiha al mondo è stato dato fare la conoscenza con almeno altre sei strutture, tutte identificate con nomi tanto suggestivi quanto misteriosi, tutti partoriti dalla fervida mente di qualche genio bancario di Barclays. E poiché di misteri si parla, esaminiamo Knight, ovvero “Cavaliere”: niente tavola rotonda, però, né singolar tenzoni, ma, assai meno nobilmente, un dispositivo geniale, messo a punto con l’unico scopo di “aggirare le norme fiscali sulle controllate estere” con un utile previsto di poco più di 60 milioni di euro in minori pagamenti di imposte.

Non male anche il progetto Berry, ovvero “bacca”: un frutto di bosco che per il Fisco britannico deve avere certamente un sapore aspro, essendo perfino ai suoi esperti impossibile districarsi tra i vari giri cui sono sottoposte le Index Linked Gilts (obbligazioni indicizzate) che ne costituiscono la “materia prima”:

- Details

- Hits: 2600

La crisi tra emergenza e interessi

Felice Roberto Pizzuti

Se si separa l’enfasi delle dichiarazioni conclusive del G20 dalla concretezza delle misure annunciate, la valenza principale del summit di Londra è nell’ammissione della dimensione epocale della crisi in atto che non è solo finanziaria, ma riguarda il meccanismo di crescita economico-sociale e gli equilibri economico-politici maturati a partire dai passati anni ’70, quando finì la cosiddetta “età dell’oro” iniziata nel secondo dopoguerra.

Se si separa l’enfasi delle dichiarazioni conclusive del G20 dalla concretezza delle misure annunciate, la valenza principale del summit di Londra è nell’ammissione della dimensione epocale della crisi in atto che non è solo finanziaria, ma riguarda il meccanismo di crescita economico-sociale e gli equilibri economico-politici maturati a partire dai passati anni ’70, quando finì la cosiddetta “età dell’oro” iniziata nel secondo dopoguerra.

Nel trentennio post bellico il keynesismo, favorendo una migliore distribuzione del reddito e lo sviluppo del welfare, contribuì a conciliare il capitalismo con la democrazia, stimolando una grande crescita della ricchezza economica e una sua più estesa diffusione. Con la successiva progressiva affermazione del neoliberismo, la ricerca del profitto è diventata sempre più avulsa dalla stessa sfera reale dell’economia capitalistica e, ancor più, dalla dimensione sociale dei rapporti economici. L’enorme sviluppo della sfera finanziaria, il peggioramento distributivo e l’indebolimento delle scelte pubbliche hanno accentuato l’allontanamento dell’economia dai bisogni reali e dalla centralità del lavoro come strumento della produzione e della socialità dell’uomo.

- Details

- Hits: 3318

Quando tutto è pronto a saltare

di Pino Cabras

Il presidente statunitense Barack Obama sembra cercare un punto mediano impossibile, mentre passa fra gli scuotimenti della Grande Crisi, scossoni che richiedono scelte senza precedenti, come vedremo. Ai conservatori le sue parole provocano ribrezzi da rivoluzione. A chi invece vuole una qualche Revolution, Obama appare come un assiduo conservatore. Le fanfare per l’annunciata chiusura di Guantanamo non offuscano il fatto che sia ancora aperta, le parole distensive verso Cuba non sono partite da un ammorbidimento dell’embargo, la condanna della tortura non si estende ai torturatori, i tuoni della Casa Bianca contro gli extraprofitti dei banchieri non si traducono in lampi su Wall Street, dove anzi arriva un fiume di liquidità. Sullo sfondo ci sono sfide estreme.

Il presidente statunitense Barack Obama sembra cercare un punto mediano impossibile, mentre passa fra gli scuotimenti della Grande Crisi, scossoni che richiedono scelte senza precedenti, come vedremo. Ai conservatori le sue parole provocano ribrezzi da rivoluzione. A chi invece vuole una qualche Revolution, Obama appare come un assiduo conservatore. Le fanfare per l’annunciata chiusura di Guantanamo non offuscano il fatto che sia ancora aperta, le parole distensive verso Cuba non sono partite da un ammorbidimento dell’embargo, la condanna della tortura non si estende ai torturatori, i tuoni della Casa Bianca contro gli extraprofitti dei banchieri non si traducono in lampi su Wall Street, dove anzi arriva un fiume di liquidità. Sullo sfondo ci sono sfide estreme.

I toni sono cambiati tanto dai tempi di Bush, ma la forza d’inerzia dei grandi fatti sociali, economici, finanziari, politici e militari dell’ultimo decennio domina ancora la risultante delle forze. Le grandi navi non si fermano subito.

Poteri influenti aspirano a chiudere la parentesi della crisi, innanzitutto nell’informazione, in nome di un qualche ‘status quo ante’ che si vorrebbe dietro l’angolo. Obama prova a cogliere questa impazienza per dare ali alla speranza, e invoca anche lui i futuri «segnali di risalita». Essendo più prudente di altri, prova però a dire che ci saranno ancora molte sofferenze prima di toccare il fondo.

- Details

- Hits: 3344

Inevitabile default degli USA - GEAB 34 parte II

Come promesso nel post precedente, eccovi la seconda parte di tre. Se vi siete persi la prima parte, leggetela prima di procedere: racconta quella che sarà la Grande Fuga della Cina dal Dollaro.

Inevitabile default degli USA - GEAB 34 parte II

Tutti coloro che hanno letto la nostra Lettera Aperta ai leader del G20 pubblicata sul Financial Times il 24 Marzo (qui la nostra traduzione della lettera, NDFC) hanno già un’idea della nostra analisi di questo Summit di Londra. Ma dobbiamo ammettere che i risultati sono ancora peggiori di quanto immaginato.

[...]

Secondo LEAP/Europe2020, durante l’attuale crisi gli USA stanno scivolando giorno dopo giorno in una depressione che non ha pari nella storia della nazione e che sta arrivando ora al suo punto di rottura politico e sociale.

- Details

- Hits: 3377

Ecco il canto delle sirene: la crisi è finita

di Ilvio Pannullo

La grande buffonata che sta andando in scena in questi giorni parla di una possibile, anzi probabile se non addirittura certa, ripresa. Insomma il peggio è passato, è stato solo un brutto sogno. Dimostrando un eroico sprezzo del ridicolo, si azzardano addirittura i tempi che - manco a dirlo – saranno più che rapidi, praticamente immediati. Inutile dire che lo scempio di una televisione complice del disastro appare, così, in tutta la sua crudezza: le facce impudenti di coloro che hanno prosperato creando la catastrofe per tutti noi, accuratamente nascondendo e coprendo quello che stavano facendo, sono ora disposte nuovamente in fila per convincerci che la peggiore crisi del capitalismo sia già finita. Sono ovviamente tutte balle: quella che stiamo vivendo è una crisi di fiducia ed è proprio sulla fiducia delle masse che si gioca la partita. L’esito di questo folle gioco, che vede come protagonisti tutti quanti sono cointeressati al mantenimento dello status quo, non potrà che essere tragico. Non per tutti, s’intende. Chi non ha mai perso non intende iniziare certo a perdere ora.

La grande buffonata che sta andando in scena in questi giorni parla di una possibile, anzi probabile se non addirittura certa, ripresa. Insomma il peggio è passato, è stato solo un brutto sogno. Dimostrando un eroico sprezzo del ridicolo, si azzardano addirittura i tempi che - manco a dirlo – saranno più che rapidi, praticamente immediati. Inutile dire che lo scempio di una televisione complice del disastro appare, così, in tutta la sua crudezza: le facce impudenti di coloro che hanno prosperato creando la catastrofe per tutti noi, accuratamente nascondendo e coprendo quello che stavano facendo, sono ora disposte nuovamente in fila per convincerci che la peggiore crisi del capitalismo sia già finita. Sono ovviamente tutte balle: quella che stiamo vivendo è una crisi di fiducia ed è proprio sulla fiducia delle masse che si gioca la partita. L’esito di questo folle gioco, che vede come protagonisti tutti quanti sono cointeressati al mantenimento dello status quo, non potrà che essere tragico. Non per tutti, s’intende. Chi non ha mai perso non intende iniziare certo a perdere ora.

Come dice saggiamente l’europarlamentare uscente Giulietto Chiesa “per l’economia della truffa l’ultima spiaggia è sempre la penultima”. Banchieri, centrali e meno centrali, ma anche giornalisti, commentatori di pagine economiche e di prime pagine, prima tutti lautamente retribuiti per non dire quello che sapevano, o che avevano l'obbligo professionale almeno di supporre, fanno ora a gara per ipotizzare miracolosi recuperi interpretando, il più ottimisticamente possibile, anche il più ridicolo trend rialzista

- Details

- Hits: 2995

GEAB 34 parte I - La Grande Fuga della Cina dal Dollaro

Ed eccoci di nuovo agli affezionati lettori con l'appuntamento mensile con il GEAB Report di Europe2020. Se non sapete di chi stiamo parlando, potete approfondire a questo post dedicato a quanto durerà la crisi economica.

Il GEAB 34 si articola in tre parti: una prima parte dedicata alla grande fuga della Cina dalla trappola del dollaro, una seconda parte dedicata al default del debito americano, una terza sul prezzo dell'oro e suggerimenti finanziari.

In questo post traduciamo ampi stralci della prima parte: la fuga della Cina dal dollaro.

La parola agli esperti di Europe2020.

Estate 2009: il crollo del sistema monetario internazionale è in arrivo

La prossima fase della crisi sarà il risultato di un sogno cinese.

In effetti, cosa mai potrebbe sognare la Cina, catturata - a sentire Washington - nella trappola del dollaro dei suoi 1400 miliardi di titoli di debito denominati in dollari?

Se ascoltiamo i leader americani e le loro schiere di esperti dei media, la Cina sogna solo di restare prigioniera, ed anche di intensificare la durezza della sua condizione di prigionia acquistando sempre più T-Bond (titoli del debito americano) e dollari.

In realtà, tutti sanno cosa sognano i prigionieri, no?

- Details

- Hits: 3699

Crisi globale, fase II: Obama e la Cina

di Raffaele Sciortino

A Davos, sconsolata, la global élite ha dovuto prendere atto del fallimento dei primi due tentativi - il salvataggio settembrino delle banche e poi il piano Paulson - di bloccare o anche solo tamponare negli States la crisi che dall’autunno è anzi divenuta mondiale. Il denaro proveniente dalla prima metà del Tarp (350 miliardi) è servito alle banche a malapena a ripianare le perdite accumulate nei primi tre trimestri del 2008 che già si annunciano perdite per l'ultimo trimestre superiori alle attese. Il mare di liquidità iniettato, senza controlli, dall’amministrazione Bush non ha riattivato il circuito del credito che ha continuato a languire. E dopo i subprimes ecco all’orizzonte la bolla dei mutui “sicuri”, degli immobili commerciali, dei prestiti per auto e delle credit cards, dei prestiti agli studenti; senza contare che i governi statali già bussano a Washington. Insomma, un incubo per il neo-eletto presidente.

A Davos, sconsolata, la global élite ha dovuto prendere atto del fallimento dei primi due tentativi - il salvataggio settembrino delle banche e poi il piano Paulson - di bloccare o anche solo tamponare negli States la crisi che dall’autunno è anzi divenuta mondiale. Il denaro proveniente dalla prima metà del Tarp (350 miliardi) è servito alle banche a malapena a ripianare le perdite accumulate nei primi tre trimestri del 2008 che già si annunciano perdite per l'ultimo trimestre superiori alle attese. Il mare di liquidità iniettato, senza controlli, dall’amministrazione Bush non ha riattivato il circuito del credito che ha continuato a languire. E dopo i subprimes ecco all’orizzonte la bolla dei mutui “sicuri”, degli immobili commerciali, dei prestiti per auto e delle credit cards, dei prestiti agli studenti; senza contare che i governi statali già bussano a Washington. Insomma, un incubo per il neo-eletto presidente.

L’articolo si incentra sul quadro immediato e sul dibattito negli States in merito alle strategie di risposta alla crisi per poi rifare il punto sul rapporto Usa-Cina (vedi la prima puntata: La prima crisi veramente globale?) accennando di sfuggita alle questioni di fondo.

Nuovo pacchetto…

Obama in questa situazione non ha comunque avuto vita facile nel far passare al Congresso il suo pacchetto di stimoli all’economia, ingente in termini assoluti (quasi 800 miliardi $) ma da molti, come il liberal Krugman, ritenuto ancora insufficiente per un efficace rilancio.

- Details

- Hits: 3068

Keynes a Pechino

Rosario Patalano

In un recente intervento, Zhou Xiaochuan, governatore della Banca Centrale della Repubblica Popolare Cinese (People’s Bank of China), ha rilanciato ancora una volta il tema della riforma del sistema monetario internazionale, proponendo l’istituzione di una moneta mondiale (global currency) svincolata da qualsiasi rapporto con una entità statale emittente. Qualche giorno prima il premier cinese Weng Jiabao aveva espresso preoccupazione sulla crescita del debito pubblico americano. Se le due dichiarazioni si leggono sinotticamente l’interpretazione è univoca: i cinesi temono il collasso del dollaro e sono terrorizzati dall’idea di polverizzare i proventi dei loro surplus commerciali, investiti, come è noto, prevalentemente in titoli di stato USA (Treasury Bond), dei quali sono diventati il maggior detentore.

In un recente intervento, Zhou Xiaochuan, governatore della Banca Centrale della Repubblica Popolare Cinese (People’s Bank of China), ha rilanciato ancora una volta il tema della riforma del sistema monetario internazionale, proponendo l’istituzione di una moneta mondiale (global currency) svincolata da qualsiasi rapporto con una entità statale emittente. Qualche giorno prima il premier cinese Weng Jiabao aveva espresso preoccupazione sulla crescita del debito pubblico americano. Se le due dichiarazioni si leggono sinotticamente l’interpretazione è univoca: i cinesi temono il collasso del dollaro e sono terrorizzati dall’idea di polverizzare i proventi dei loro surplus commerciali, investiti, come è noto, prevalentemente in titoli di stato USA (Treasury Bond), dei quali sono diventati il maggior detentore.

Che Pechino stia ormai elaborando da tempo una strategia di uscita dalla dipendenza dal dollaro è noto (dal 2005 lo yuan renmimbi è ancorato ad un paniere di monete e non più alla sola divisa Usa), ma è una novità che la Cina abbia indicato con estrema chiarezza le linee di riforma dell’ordine monetario internazionale che proporrà in sede internazionale, dichiarando di puntare alla costituzione di una moneta mondiale svincolata dalla sovranità statale e affidata interamente al controllo del Fondo Monetario Internazionale (IMF), opportunamente rinnovato e potenziato.

- Details

- Hits: 2764

Gli inutili venti della seconda grande crisi

Sergio Cesaratto

Il G 20 appena concluso non ha portato ai risultati concreti necessari per far fronte alla seconda grande crisi. Si scontravano due posizioni. Quella americana che chiedeva un maggior impegno europeo nel sostegno di politica fiscale alla ripresa, e quella europea volta a imporre una maggiore disciplina e supervisione internazionale sul settore finanziario indicato al grande pubblico come il responsabile della crisi. Né gli uni né gli altri hanno prevalso, e le misure decise riguardano sostanzialmente altro. Ma gli europei sono probabilmente i grandi sconfitti. Vediamo perché.

Il G 20 appena concluso non ha portato ai risultati concreti necessari per far fronte alla seconda grande crisi. Si scontravano due posizioni. Quella americana che chiedeva un maggior impegno europeo nel sostegno di politica fiscale alla ripresa, e quella europea volta a imporre una maggiore disciplina e supervisione internazionale sul settore finanziario indicato al grande pubblico come il responsabile della crisi. Né gli uni né gli altri hanno prevalso, e le misure decise riguardano sostanzialmente altro. Ma gli europei sono probabilmente i grandi sconfitti. Vediamo perché.

1. Grande mattatore della vigilia è stato Sarkozy che aveva minacciato di alzare i tacchi se gli americani non avessero accettato i suggerimenti europei di una più forte regolazione dei mercati finanziari. Ha così costituito una inedita alleanza con la Merkel ferma nell’attribuire le cause ultime della crisi nella dissolutezza del consumatore americano, mai sazio di beni e di debiti, laddove i tedeschi son saldi nella loro proverbiale assennatezza finanziaria. Eppure lo scorso autunno Sarkozy aveva strepitato contro sia la passività della politica fiscale dei tedeschi che la flemma della BCE, chiedendo di istituzionalizzare il coordinamento di politica fiscale e monetaria fra i paesi dell’Eurozona (l’Eurogruppo) così da costituire una controparte politica alla BCE.

- Details

- Hits: 2708

Il piano Geithner e il capitale paziente

Maurizio Donato*

The recovery rate for the mezzanine tranche rated AAA is about 5% and 32% for senior one. So 30 cents per dollar is a fair price.

Dopo lunghe discussioni e non pochi contrasti con gli altri responsabili economici dell’amministrazione, il Segretario al Tesoro Usa ha rivelato i dettagli del piano con cui il governo intende risolvere i problemi delle banche a rischio di insolvenza[1]. Come è noto, nonostante centinaia di miliardi di dollari e un piano di stimolo fiscale spesi nel tentativo di sbloccare il mercato del credito, il versante finanziario della crisi è dominato dall’incertezza circa il destino dei ‘titoli tossici’ presenti nel portafoglio delle banche. Avendo scartato l’ipotesi della nazionalizzazione, il governo americano ha preferito puntare sul salvataggio delle banche, stanziando mille miliardi di dollari per costituire un fondo a maggioranza pubblica che comprerà le attività finanziarie che gravano sui bilanci delle banche in crisi.

Dopo lunghe discussioni e non pochi contrasti con gli altri responsabili economici dell’amministrazione, il Segretario al Tesoro Usa ha rivelato i dettagli del piano con cui il governo intende risolvere i problemi delle banche a rischio di insolvenza[1]. Come è noto, nonostante centinaia di miliardi di dollari e un piano di stimolo fiscale spesi nel tentativo di sbloccare il mercato del credito, il versante finanziario della crisi è dominato dall’incertezza circa il destino dei ‘titoli tossici’ presenti nel portafoglio delle banche. Avendo scartato l’ipotesi della nazionalizzazione, il governo americano ha preferito puntare sul salvataggio delle banche, stanziando mille miliardi di dollari per costituire un fondo a maggioranza pubblica che comprerà le attività finanziarie che gravano sui bilanci delle banche in crisi.

La notizia del piano è stata accolta favorevolmente da Wall Street, meno dalla grande stampa (New York Times, Financial Times del 24/3/09) e dalla comunità degli economisti da cui non sono mancati commenti sfavorevoli[2] o quanto meno scettici circa le modalità di funzionamento e l’eticità complessiva dell’operazione.

Tra i favorevoli, Brad DeLong[3] ha scritto a proposito di un ‘capitale paziente’ (non nel senso del malato, dal suo punto di vista) che potrebbe fare un buon affare, considerando che il programma pubblico – diviso in tre diverse componenti – finanzierebbe fino all’85% del prezzo dei titoli, rendendo convenienti transazioni che al momento non si verificano, stante le differenze tra la valutazioni dei titoli da parte dei venditori, che li ritengono sottovalutati, e i compratori per cui valgono molto meno del prezzo richiesto.

- Details

- Hits: 3141

Euro contro Dollaro. E oltre.

Vladimiro Giacché

1. Scene da una crisi

1. Scene da una crisi

“Questa è l’amara verità: l’economia mondiale si trova nella sua fase più difficile dai tempi della grande crisi post ’29”. Se anche un quotidiano poco incline alle esagerazioni come la Frankfurter Allgemeine Zeitung chiude così un editoriale in prima pagina, vuol dire che la situazione è davvero seria. E in effetti è proprio così. La crisi ormai investe tutto e tutti: le banche, le imprese industriali, gli Stati.

Che la situazione fosse da “allarme rosso”, lo si è capito nel secondo fine settimana di ottobre, quando un G7 riunito d’urgenza e poi gli Stati più importanti dell’Unione Europea hanno deliberato un pacchetto di aiuti d’emergenza per le banche. Cosa era successo? Molto semplicemente, le banche non si prestavano più denaro tra loro. Perché non si fidavano più l’una dell’altra, e - in qualche caso - perché speculavano sulle difficoltà altrui. La liquidità non circolava più. Lo stesso taglio concertato dei tassi di interesse da parte di Fed e Bce, avvenuto qualche giorno prima, era risultato del tutto inefficace da questo punto di vista.

In casi come questi l’operatività delle banche si rallenta e si ferma, le più mal ridotte falliscono, le altre cessano di erogare il credito alle imprese (o lo erogano a tassi molto elevati). Quindi cominciano a fallire le imprese. Ma le imprese che falliscono non restituiscono neppure i prestiti che avevano già ricevuto.

- Details

- Hits: 2917

I Racconti del terrore nella Crisi

di Pino Cabras

I professionisti dell’ottimismo cercano di scorgere una ripresa, una luce in fondo al tunnel della Grande Crisi. Noi, che pure non siamo professionisti del pessimismo, ci limitiamo a osservare sgomenti l’inanità degli sforzi dell’amministrazione Obama, tesa a salvare il sistema senza avere soluzioni. Ancora dollari, migliaia di miliardi (ossia milioni di milioni) sono iniettati nel sistema finanziario in un’operazione disperata di costosissimo “mesmerismo”. Come il signor Valdemar descritto da Edgar Allan Poe, il sistema è morto ma la trance degli infiniti “salvataggi” in limine mortis ci fa giungere ancora le sue voci aspre e spezzate, mentre la decomposizione avanza. Il racconto di Poe si conclude così: «di fronte a tutti i presenti, non rimase che una massa quasi liquida di putridume ributtante, spaventoso». Chiameremo così anche l’inflazione?

I professionisti dell’ottimismo cercano di scorgere una ripresa, una luce in fondo al tunnel della Grande Crisi. Noi, che pure non siamo professionisti del pessimismo, ci limitiamo a osservare sgomenti l’inanità degli sforzi dell’amministrazione Obama, tesa a salvare il sistema senza avere soluzioni. Ancora dollari, migliaia di miliardi (ossia milioni di milioni) sono iniettati nel sistema finanziario in un’operazione disperata di costosissimo “mesmerismo”. Come il signor Valdemar descritto da Edgar Allan Poe, il sistema è morto ma la trance degli infiniti “salvataggi” in limine mortis ci fa giungere ancora le sue voci aspre e spezzate, mentre la decomposizione avanza. Il racconto di Poe si conclude così: «di fronte a tutti i presenti, non rimase che una massa quasi liquida di putridume ributtante, spaventoso». Chiameremo così anche l’inflazione?

Nel giro di pochi mesi, gli Stati Uniti hanno incenerito il denaro di un po’ di generazioni a venire. Il problema della solvibilità dell’Impero più potente della Storia si presenterà ormai con un rendiconto ineludibile. A breve.

Krugman, ancora fresco di Nobel, è sempre più sconfortato, di fronte alla coazione a ripetere del Tesoro USA. Uno dopo l’altro, i “bailout” senza fondo vanno a beneficio delle banche e delle assicurazioni.

- Details

- Hits: 2571

Un regalo di obama alle banche

di Jeffrey D. Sachs

Il piano Geithner-Summers implica un enorme trasferimento di ricchezza, forse per centinaia di miliardi di dollari, dai contribuenti agli azionisti delle banche. Ne sono una prova i rialzi dei prezzi dei titoli bancari già nella settimana che ha preceduto l'annuncio. Il valore di questo salvataggio di massa è di gran lunga superiore al bonus destinato ad Aig e Merrill. Ma il meccanismo è molto meno ovvio e la reazione dell'opinione pubblica è stata debole, almeno finora. Per ripulire i bilanci delle banche esistono alternative molto più efficaci e più eque.

Il piano Geithner-Summers implica un enorme trasferimento di ricchezza, forse per centinaia di miliardi di dollari, dai contribuenti agli azionisti delle banche. Ne sono una prova i rialzi dei prezzi dei titoli bancari già nella settimana che ha preceduto l'annuncio. Il valore di questo salvataggio di massa è di gran lunga superiore al bonus destinato ad Aig e Merrill. Ma il meccanismo è molto meno ovvio e la reazione dell'opinione pubblica è stata debole, almeno finora. Per ripulire i bilanci delle banche esistono alternative molto più efficaci e più eque.

Timothy Geithner e Larry Summers hanno annunciato il loro piano: depreda la Federal Deposit Insurance Corporation e la Federal Reserve per garantire credito agli investitori che acquistano dalle banche attivi tossici a prezzi esagerati. Se il piano sarà attuato, il risultato sarà un enorme trasferimento di ricchezza, forse per centinaia di miliardi di dollari, dai contribuenti (su cui ricadranno le perdite di Fdic e Fed) agli azionisti delle banche. Il rialzo dei prezzi dei titoli bancari nella mattina dell'annuncio, e anche nella settimana di indiscrezioni e allusioni che l'ha preceduto, sono un'indicazione del salvataggio di massa in atto. Ci sono modi molto più equi e molto più efficaci per raggiungere l'obiettivo di ripulire i bilanci delle banche.

Come funziona

Ecco come funziona una parte importante del piano. Sarà creato un gigantesco fondo di investimento (o forse più di uno) per acquistare attivi tossici dalle banche. I bilancio dei fondi di investimento sarà così organizzato: per ogni dollaro di attivi tossici che acquistano dalle banche, la Fdic garantirà un prestito fino a 85,7 centesimi (i 6/7 di un dollaro), il Tesoro e gli investitori privati metteranno ciascuno 7,15 centesimi di capitale. Il prestito della Fdic sarà “non recourse”, ovvero se il valore degli attivi tossici acquistati dagli investitori privati scenderà al di sotto dell'ammontare del prestito Fdic, i fondi di investimento non lo restituiranno e la Fdic si ritroverà con gli attivi tossici.

- Details

- Hits: 3871

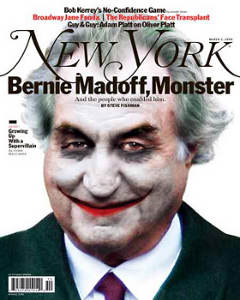

Il gioco di Ponzi

di Perestroika

Dai domiciliari a casa, Bernie Madoff, autore della più colossale truffa di tutti i tempi (si parla di oltre 60 miliardi di dollari), è finito in prigione, in attesa del processo in cui rischia una condanna fino a 150 anni di galera. Ma la sua vicenda personale si intreccia con la nostra storia e i tempi di crisi sistemica che stiamo vivendo e dovrebbe farci riflettere. Cosa ne pensa il guru dell’economia Nouriel Roubini di questa vicenda? Cosa simboleggia?

Dai domiciliari a casa, Bernie Madoff, autore della più colossale truffa di tutti i tempi (si parla di oltre 60 miliardi di dollari), è finito in prigione, in attesa del processo in cui rischia una condanna fino a 150 anni di galera. Ma la sua vicenda personale si intreccia con la nostra storia e i tempi di crisi sistemica che stiamo vivendo e dovrebbe farci riflettere. Cosa ne pensa il guru dell’economia Nouriel Roubini di questa vicenda? Cosa simboleggia?

La sua risposta in questa intervista:

Gli americani sono vissuti in una bolla economica di Madoff e Ponzi per un decennio ed anche oltre. Madoff è lo specchio dell’economia americana e dei suoi superindebitati rappresentanti: un castello di carte di debiti su debiti costruito da famiglie, imprese finanziarie ed aziende che ora è crollato.

Quando di vostro non investite nulla sulla vostra casa e di conseguenza non avete nessuna partecipazione azionaria sulla casa, il vostro indebitamento è praticamente infinito e state giocando il gioco di Ponzi.

E anche la banca che vi ha fatto un prestito a interessi zero, un falso prestito NINJA (No Income, No Jobs and Assets - fatto cioè senza alcuna garanzia di reddito, occupazione o patrimonio) con solo interessi iniziali con ammortamento negativo e un tasso irrisorio di partenza, stava giocando il gioco di Ponzi.

E anche le società di equity che in questi ultimi anni hanno fatto a debito oltre mille miliardi di Leveraged Buyout, per guadagnare fino a 10 volte tanto o anche di più, erano società Ponzi che giocavano il gioco di Ponzi.

- Details

- Hits: 3103

Alle origini della più grande truffa della Storia

di Ugo Natale

In vasti settori dell’opinione pubblica americana c’è oggi la tendenza a ritenere Bush il colpevole della crisi che ha messo in ginocchio gli USA. Non vi è alcun dubbio che la presidenza di Bush junior sia stata una delle peggiori disgrazie capitate a questa giovane nazione. Sarà evidentemente la Storia a giudicarlo, anche se è già lecito dire che Bush il giovane è stato sicuramente il peggiore presidente della storia americana, certamente come immagine ma forse non come contenuti, almeno per quanto riguarda l’attuale crisi economica e finanziaria, perché per cercare di spiegare la più grande truffa finanziaria messa in atto da quando l’uomo ha cominciato a camminare da bipede, bisogna andare indietro a tempi pre-bushiani.

In vasti settori dell’opinione pubblica americana c’è oggi la tendenza a ritenere Bush il colpevole della crisi che ha messo in ginocchio gli USA. Non vi è alcun dubbio che la presidenza di Bush junior sia stata una delle peggiori disgrazie capitate a questa giovane nazione. Sarà evidentemente la Storia a giudicarlo, anche se è già lecito dire che Bush il giovane è stato sicuramente il peggiore presidente della storia americana, certamente come immagine ma forse non come contenuti, almeno per quanto riguarda l’attuale crisi economica e finanziaria, perché per cercare di spiegare la più grande truffa finanziaria messa in atto da quando l’uomo ha cominciato a camminare da bipede, bisogna andare indietro a tempi pre-bushiani.

Nel 1980 il grande predicatore fu eletto presidente degli USA. Ronald Reagan era il classico discendente dei primi “pellegrini”. quelli cioè che di giorno massacravano gli Indiani e la sera si battevano il petto con la Bibbia. Uno dei suoi motti era:«L’intervento dello Stato non è la soluzione ai nostri problemi, anzi è proprio la presenza dello Stato ad essere il problema».

Gli sciacalli “banchieri” e “finanzieri” capirono che il cowboy era disposto a lasciare incustodito il pollaio e si misero quindi al lavoro. La loro strategia era semplice. Individuare il punto debole del recinto e convincere il cowboy a togliere i paletti che sostenevano il recinto di protezione. Una volta fatto ciò, la festa sarebbe stata assicurata.

- Details

- Hits: 3058

Nouriel Roubini: «Vedo la luce in fondo al tunnel»

di Isabella Bufacchi

Chi ha il coraggio di domandare a Dr. Doom Nouriel Roubini se la crisi ha toccato il fondo, se il peggio è passato, deve anche avere il coraggio di ascoltare la risposta che, sintetizzata in due lettere, è prevedibilmente "no". Per il professore di economia della New York University che gode oramai di una indiscussa fama mondiale per aver previsto con ampio anticipo e accurate analisi la crisi che ha messo in ginocchio il mondo, i mercati devono ancora scontare qualche altra cattiva notizia: è dell'opinione - in verità non è il solo - che i rialzi delle Borse di questi ultimi giorni siano un "bear market rally", con nuovi ribassi in arrivo. Tuttavia, in una intensa presentazione tenuta ieri a Milano in un incontro a porte chiuse organizzato da Calyon Crédit Agricole, Dr. Doom ha concesso un barlume di speranza: "la luce in fondo al tunnel c'è", ha detto, anche se a denti stretti. E ha subito posto una serie di condizioni: purchè i Governi e le Banche centrali dei Paesi maggiormente colpiti dalla peggiore recessione dalla Grande Depressione del ‘29 – Stati Uniti, Unione Europea, Cina e Giappone in primis – "adottino misure anti-crisi molto aggressive di breve periodo". Quel che è stato fatto finora, tra stimoli fiscali e politiche monetarie anche non convenzionali, non basta. La gravità della crisi è tale ("l'economia mondiale rischia di cadere nel baratro della depressione", per dirla come la dice Roubini) da richiedere sforzi maggiori, azioni più tempestive e scelte più coraggiose da parte dei Governi. Ecco in sintesi il Doom-pensiero sulle principali questioni aperte che stanno più a cuore ai mercati, aggiornato al 20 marzo 2009.

Chi ha il coraggio di domandare a Dr. Doom Nouriel Roubini se la crisi ha toccato il fondo, se il peggio è passato, deve anche avere il coraggio di ascoltare la risposta che, sintetizzata in due lettere, è prevedibilmente "no". Per il professore di economia della New York University che gode oramai di una indiscussa fama mondiale per aver previsto con ampio anticipo e accurate analisi la crisi che ha messo in ginocchio il mondo, i mercati devono ancora scontare qualche altra cattiva notizia: è dell'opinione - in verità non è il solo - che i rialzi delle Borse di questi ultimi giorni siano un "bear market rally", con nuovi ribassi in arrivo. Tuttavia, in una intensa presentazione tenuta ieri a Milano in un incontro a porte chiuse organizzato da Calyon Crédit Agricole, Dr. Doom ha concesso un barlume di speranza: "la luce in fondo al tunnel c'è", ha detto, anche se a denti stretti. E ha subito posto una serie di condizioni: purchè i Governi e le Banche centrali dei Paesi maggiormente colpiti dalla peggiore recessione dalla Grande Depressione del ‘29 – Stati Uniti, Unione Europea, Cina e Giappone in primis – "adottino misure anti-crisi molto aggressive di breve periodo". Quel che è stato fatto finora, tra stimoli fiscali e politiche monetarie anche non convenzionali, non basta. La gravità della crisi è tale ("l'economia mondiale rischia di cadere nel baratro della depressione", per dirla come la dice Roubini) da richiedere sforzi maggiori, azioni più tempestive e scelte più coraggiose da parte dei Governi. Ecco in sintesi il Doom-pensiero sulle principali questioni aperte che stanno più a cuore ai mercati, aggiornato al 20 marzo 2009.

Le banche

La "buona notizia" per Dr. Doom è che dopo il fallimento di Lehman Brothers il rischio sistemico dovuto alla bancarotta di una grande istituzione finanziaria è stato neutralizzato: i Paesi del G7 e l'Unione europea "hanno ammesso che far fallire Lehman è stato un errore" e hanno promesso che faranno di tutto per evitare che un evento di tale portata si ripeta.

- Details

- Hits: 2188

Un'economia senza controllo e indirizzo: e siamo andati in mille pezzi

di Rossana Rossanda

Che si tratti di una crisi "nel" capitalismo o, come pensa Immanuel Wallerstein, "del" capitalismo le sinistre non sembrano opporvi né una propria diagnosi né un'alternativa. Chiedono per il lavoro dipendente un aumento dei salari e per la disoccupazione più ammortizzatori sociali. E qui si fermano: non sono in grado di esigere che si sfondi il patto di stabilità, né che si tassino robustamente i ceti medioalti. Non solo perché hanno davanti per lo più governi di destra, ma perché è anche loro la persuasione che tassare i più abbienti ridurrebbe gli investimenti nella produzione. Come se da oltre un ventennio non fosse in atto una diversione dei profitti dalla produzione alla finanza, la cui "creatività" è stata agevolata dallo sparire dei controlli sugli scambi e dalla totale liberalizzazione del mercato, che si sarebbe riequilibrato da solo. La tesi di una oggettività delle "leggi economiche", sulle quali ogni intervento del politico sarebbe dannoso, si era aperta un varco nel Pci degli anni sessanta, e dopo l'ondata del 68 si sarebbe affermata con quell'inatteso «la produzione è un bene in sé» di Berlinguer, per poi trionfare infine nel 1989. Risultato: nei primi anni 2000 i redditi da lavoro e pensioni erano scesi di dieci punti nella composizione della ricchezza rispetto agli anni '70. Le banche hanno facilitato i prestiti per l'immobiliare a ceti mediobassi, già diminuiti nella possibilità di rimborsare i crediti. Oggi, a bolle esplose, istituti di credito e di assicurazione falliti, calo precipitoso dell'occupazione e dei Pil, né governi né media sono in grado di dirci a quale composizione del reddito siamo. Nel solo dicembre gli Stati Uniti hanno perduto quasi settecentomila impieghi, e la previsione della Cgil di perderne cinquecentomila in Europa appare già superata dai dati spagnoli, francesi e tedeschi.

Che si tratti di una crisi "nel" capitalismo o, come pensa Immanuel Wallerstein, "del" capitalismo le sinistre non sembrano opporvi né una propria diagnosi né un'alternativa. Chiedono per il lavoro dipendente un aumento dei salari e per la disoccupazione più ammortizzatori sociali. E qui si fermano: non sono in grado di esigere che si sfondi il patto di stabilità, né che si tassino robustamente i ceti medioalti. Non solo perché hanno davanti per lo più governi di destra, ma perché è anche loro la persuasione che tassare i più abbienti ridurrebbe gli investimenti nella produzione. Come se da oltre un ventennio non fosse in atto una diversione dei profitti dalla produzione alla finanza, la cui "creatività" è stata agevolata dallo sparire dei controlli sugli scambi e dalla totale liberalizzazione del mercato, che si sarebbe riequilibrato da solo. La tesi di una oggettività delle "leggi economiche", sulle quali ogni intervento del politico sarebbe dannoso, si era aperta un varco nel Pci degli anni sessanta, e dopo l'ondata del 68 si sarebbe affermata con quell'inatteso «la produzione è un bene in sé» di Berlinguer, per poi trionfare infine nel 1989. Risultato: nei primi anni 2000 i redditi da lavoro e pensioni erano scesi di dieci punti nella composizione della ricchezza rispetto agli anni '70. Le banche hanno facilitato i prestiti per l'immobiliare a ceti mediobassi, già diminuiti nella possibilità di rimborsare i crediti. Oggi, a bolle esplose, istituti di credito e di assicurazione falliti, calo precipitoso dell'occupazione e dei Pil, né governi né media sono in grado di dirci a quale composizione del reddito siamo. Nel solo dicembre gli Stati Uniti hanno perduto quasi settecentomila impieghi, e la previsione della Cgil di perderne cinquecentomila in Europa appare già superata dai dati spagnoli, francesi e tedeschi.

- Details

- Hits: 2664

Capitalismo tossicodipendente

Cronache della crisi che cavalca non risparmiando nessuno

Francesco Schettino

chi caga sotto la neve pure se fa la buca e poi la copre

quanno a neve se è sciolta la merda viè sempre fòri.

(Amendola/Girardi – Delitto a Porta Romana)

impigliati nei rapporti di produzione borghesi, sono gli agenti di questa produzione.

(K.Marx, Il Capitale, III; 48)

Ormai che la crisi si è manifestata, per quanto in piccola parte, nella sua cruenta e potenziale realtà, nessuno ha più la possibilità e la volontà – a parte forse la magnifica accoppiata Berlusconi-Scajola – di nascondersi dietro manifestazioni di mal celato ottimismo o, peggio ancora, all’ombra delle erudite curve degli insulsi economisti borghesi, magari pure premio-nobel. È così che, forse anche per tentare di non far trapelare del tutto la drammaticità della fase, attraverso un’inondazione mediatica di numeri e di dichiarazioni prodotte dai più insigni agenti del capitale mondiale sui mezzi di (dis)informazione di massa, si stanno iniziando a delineare più precisamente i pesanti effetti dell’esplosione della crisi più che trentennale che, ormai, senza più alcun dubbio, rappresenta il momento più difficile del modo di produzione capitalistico almeno dai primi del novecento.

Ormai che la crisi si è manifestata, per quanto in piccola parte, nella sua cruenta e potenziale realtà, nessuno ha più la possibilità e la volontà – a parte forse la magnifica accoppiata Berlusconi-Scajola – di nascondersi dietro manifestazioni di mal celato ottimismo o, peggio ancora, all’ombra delle erudite curve degli insulsi economisti borghesi, magari pure premio-nobel. È così che, forse anche per tentare di non far trapelare del tutto la drammaticità della fase, attraverso un’inondazione mediatica di numeri e di dichiarazioni prodotte dai più insigni agenti del capitale mondiale sui mezzi di (dis)informazione di massa, si stanno iniziando a delineare più precisamente i pesanti effetti dell’esplosione della crisi più che trentennale che, ormai, senza più alcun dubbio, rappresenta il momento più difficile del modo di produzione capitalistico almeno dai primi del novecento.

Cifre apocalittiche, talvolta impronunciabili, vengono ormai quotidianamente rese pubbliche e regolarmente sono peggiori rispetto a quelle del giorno precedente.

- Details

- Hits: 2600

Il sistema finanziario statunitense è di fatto insolvente

di Nouriel Roubini*

Per coloro che sostengono che il tasso di crescita dell’attività economia stia ritornando positivo – e cioè che le economie si stiano contraendo ma ad un ritmo più lento rispetto al quarto trimestre del 2008 – gli ultimi dati non confermano questo relativo ottimismo. Nel quarto trimestre del 2008 il prodotto interno lordo è diminuito di circa il 6% negli Stati Uniti, del 6% nell’Eurozona, dell’8% in Germania, del 12% in Giappone, del 16% a Singapore e del 20% in Corea del Sud. Quindi, le cose sono addirittura più agghiaccianti in Europa e in Asia rispetto agli Stati Uniti.

Per coloro che sostengono che il tasso di crescita dell’attività economia stia ritornando positivo – e cioè che le economie si stiano contraendo ma ad un ritmo più lento rispetto al quarto trimestre del 2008 – gli ultimi dati non confermano questo relativo ottimismo. Nel quarto trimestre del 2008 il prodotto interno lordo è diminuito di circa il 6% negli Stati Uniti, del 6% nell’Eurozona, dell’8% in Germania, del 12% in Giappone, del 16% a Singapore e del 20% in Corea del Sud. Quindi, le cose sono addirittura più agghiaccianti in Europa e in Asia rispetto agli Stati Uniti.

Esiste, in effetti, un rischio crescente di una depressione globale a forma di L che sarebbe addirittura peggiore dell’attuale dolorosa recessione globale a forma di U. Ecco perché.

Innanzitutto, notate come la maggior parte degli indicatori mostrino che la derivata seconda dell’attività economica sia ancora fortemente negativa in Europa e in Giappone e vicina alla negatività negli Stati Uniti e in Cina. Alcuni segnali del fatto che la derivata seconda stava volgendo alla positività per Stati Uniti e Cina si sono rivelati dei fuochi di paglia. Per gli Stati Uniti, gli indici Empire State e Philly Fed per l’attività manufatturiera sono ancora in caduta libera; le richieste dei sussidi di disoccupazione sono ancora a livelli preoccupanti, suggerendo un’accelerazione della perdita di posti di lavoro. E l’incremento delle vendite di gennaio è un caso fortunato – più un rimbalzo da un dicembre molto depresso, dopo le impetuose vendite post-festività, che una ripresa sostenibile.

Page 29 of 32