L' Unione europea ad un bivio nel 2010: complice o vittima del crollo del dollaro?

Crisi sistemica globale

Comunicato pubblico GEAB N°38 (15 ottobre 2009)

Le grandi tendenze delle fasi 4 e 5 della crisi sistemica globale (fase di decantazione e fase di smembramento geopolitico mondiale) si rivelano ogni giorno un po' di più (1). Tutti ormai hanno capito che gli Stati Uniti sono trascinati in una spirale incontrollabile che associa insolvibilità generalizzata del paese ed incompetenza evidente delle elite US ad attuare le soluzioni necessarie

L’annunciata cessazione dei pagamenti degli Stati Uniti è in corso come illustrano la caduta del dollaro e la fuga dei capitali fuori dal paese: solo il nome del liquidatore ed il riconoscimento del fallimento sono ancora sconosciuti, ma ciò non può ritardare. E, parallelamente al suo leader, l'Occidente, da cui il Giappone si allontana un po' di più ogni giorno con l'attuazione dei suoi nuovi orientamenti politici, economici, finanziari e diplomatici (2), è già in piena deliquescenza l’immagine della NATO in Afganistan (3). Così, secondo LEAP/E2020, l' anno 2010 metterà l'Unione europea nel cuore di quattro vincoli strategici che gli imporranno scelte urgenti in un contesto di crollo accelerato del campo occidentale, che si potrebbe semplificare riassumendolo col destino del dollaro US.

L’annunciata cessazione dei pagamenti degli Stati Uniti è in corso come illustrano la caduta del dollaro e la fuga dei capitali fuori dal paese: solo il nome del liquidatore ed il riconoscimento del fallimento sono ancora sconosciuti, ma ciò non può ritardare. E, parallelamente al suo leader, l'Occidente, da cui il Giappone si allontana un po' di più ogni giorno con l'attuazione dei suoi nuovi orientamenti politici, economici, finanziari e diplomatici (2), è già in piena deliquescenza l’immagine della NATO in Afganistan (3). Così, secondo LEAP/E2020, l' anno 2010 metterà l'Unione europea nel cuore di quattro vincoli strategici che gli imporranno scelte urgenti in un contesto di crollo accelerato del campo occidentale, che si potrebbe semplificare riassumendolo col destino del dollaro US.

Queste scelte definiranno durevolmente il ruolo degli europei nel mondo del dopo crisi. Sia se si affermeranno come attori-chiave della strutturazione del mondo di domani affermando la loro visione del futuro e cercando i partner ad hoc senza esclusione; sia se si accontenteranno di essere vittime che acconsentono al naufragio dell’Occidente seguendo ciecamente Washington nella sua discesa agli inferi.

Nel primo caso, l' Ue assumerebbe interamente la sua finalità storica di ridare agli europei il controllo del loro destino collettivo; nel secondo, si rivelerebbe essere nient’altro che la propaggine occidentale del COMECON (4), appendice senza futuro della superpotenza tutelare. Le tendenze pesanti sono già identificabili e, secondo il nostro gruppo, spingeranno fortemente l' Europa in direzioni anticipabili fin da oggi. Detto ciò, la debolezza intellettuale dell’attuale direzione politica europea (Unione e Stati membri insieme) costringe a modulare le previsioni. In tutti i casi, essendo la UE la prima potenza economica e commerciale mondiale (5), le conseguenze di queste evoluzioni avranno un impatto diretto e rapido in tutto il mondo su molti fattori economici, finanziari e geopolitici essenziali: tasso di cambio, prezzo delle materie prime, crescita, sistemi sociali, equilibri di bilancio, governance mondiale. In questa GEAB N°38, oltre alle raccomandazioni strategiche ed operative per far fronte alla crisi ed alle anticipazioni per il 2009-2014 dei rischi-paese di fronte alla crisi, il nostro gruppo analizza dunque i quattro vincoli strategici per i quali l'Ue dovrà, fin dal 2010, dare consequenziali risposte pesanti, cioè:

1. Fare fronte alla rottura del sistema monetario fondato sul dollaro ed evitare di trovarsi senza appello dinanzi alla prospettiva di 1EUR=2USD

2. Evitare l' esplosione dei disavanzi di bilancio del modo americano e britannico

3. Rispondere all' aggravarsi della crisi Iran/Israël/USA e della guerra in Afganistan definendo una posizione specificamente europea

4. Iniziare a lavorare in modo indipendente e costruttivo con i nuovi attori chiave del mondo del dopo la crisi: Cina, India, Brasile e Russia in particolare.

Infatti, su tutti questi punti determinanti per gli europei ed il resto del mondo, non è possibile aspettare oltre il 2011. Basta immaginare per rendersene conto che gli europei restano collettivamente passivi di fronte a questi quattro vincoli per spiegarsi l'impossibilità di aspettare oltre il 2010:

1. Così, se gli europei si accontentano di guardare il dollaro affondare, le loro esportazioni verso gli Stati Uniti e numerosi altri paesi le cui valute sono legate al dollaro U. S., andranno da qui ad un anno completamente sinistrate, aggravando la crisi economica e sociale nell' Ue.

2. Se gli europei, e soprattutto i governanti della zona euro, lasciano scappare i disavanzi pubblici, come fa la Francia, la zona euro sarà sottoposta molto rapidamente a conflitti interni brutali tra europei del Nord ed europei del Sud.

3. Se i governanti europei si accontentano di seguire l' asse Israele/Washington nella questione del nucleare iraniano e star dietro all' amministrazione Obama per l' Afganistan, entreranno in un processo di scontro con le loro opinioni pubbliche per il quale né sono preparati, né sono in posizione di forza, prova della grave instabilità politica in tutti gli Stati membri.

4. Se gli europei rifiutano di discutere in modo indipendente dai loro eventuali interessi comuni con i cinesi, gli indiani, i Brasiliani ed i Russi, si privano semplicemente di qualsiasi mezzo per fare valere la loro visione delle cose per quanto riguarda i tre vincoli precedenti poiché questi paesi rappresentano oggi le potenze senza le quali non può più essere attuato nulla di decisivo (6).

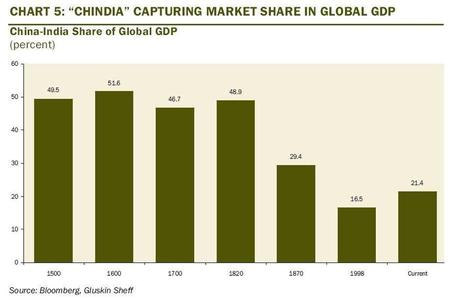

Evolution historique de la part du PNB mondial du tandem Chine-Inde (1500-2008) - Sources : Bloomberg / Gluskin Sheff - 2009

Secondo i nostri ricercatori, è dunque certo che il 2010 è un anno determinante per gli europei ed il loro futuro comune. La posizione dell' Ue, ed in particolare della zona euro, di fronte al dollaro sarà determinante per gli europei, come per il dollaro e l'ordine monetario mondiale. Non che gli europei abbiano scelto l'anno (2010) o l'argomento (il dollaro) (i dirigenti di Eurolandia preferirebbero certamente continuare il loro “business as usual„), ma la Storia è dotata di una ironia notevole che mette “gli alleati„ degli Stati Uniti ormai con le spalle al muro: affondare ora con Washington o uscirne senza Washington. Ma, come nello lo sviluppo dell’insieme dei fenomeni implicati nella crisi sistemica globale in corso, il tempo conosce una forte contrazione: tutto va molto più rapidamente. A questo proposito, si può d’altronde stupirsi di vedere “gli esperti„ di qualsiasi tipo presentare come strambo l' articolo di Robert Fisk “il crepuscolo del dollaro„ (7), riportando che russi, cinesi, francesi, giapponesi e paesi petroliferi del golfo starebbero discutendo una quotazione sui prezzi del petrolio in un'altra valuta che non sia il dollaro USA da qui a nove anni. Per LEAP/E2020, il solo elemento sorprendente di quest'informazione è il periodo di nove anni.

Quest'evoluzione si verificherà molto più rapidamente, da qui a 2 anni, con la pressione degli eventi. Ricordiamo il mondo di nove anni fa per comprendere l'accelerazione straordinaria della Storia che costituisce questa crisi: nove anni fa, G.W. Bush era stato appena eletto; l'11 settembre avrebbe avuto luogo solo due anni più tardi; gli Stati Uniti non si erano ancora impantanati in Afganistan ed in Iraq; Katrina non aveva ancora raso al suolo New Orleans; un euro valeva 0,9 dollari; la Russia non era che un paese alla deriva; l' Ue credeva di elaborare una costituzione popolare; la Cina era un attore internazionale povero; l'economia US era mostrata come esempio al mondo ed il Regno Unito faceva la lezione ultra-liberale a tutta l’Europa; le banche d' affari di Wall Street sembravano invincibili,… l'elenco potrebbe continuare lungamente.

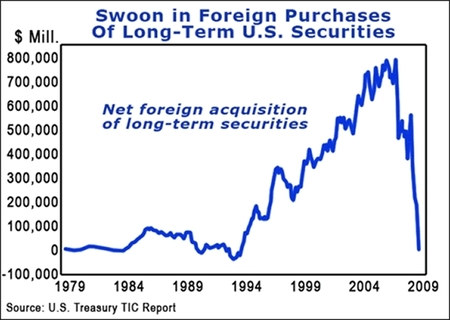

Ciò che emerge è che ognuno di questi eventi sarebbe parso impensabile alla maggior parte “degli esperti„ soltanto alcune settimane prima che si verificasse. Allora pensare che occorreranno nove anni per pagare il petrolio in altra cosa che non sia il dollaro, moneta che regge grazie alla volontà (sempre più cattiva) delle banche centrali di comperare, comperare ed ancora comperare questa valuta per evitare che essa crolli, è francamente dare prova di una naïveté storica che disarma. Già al secondo trimestre, le banche centrali del mondo intero hanno incominciato a porre fine al loro accumulo di dollari US (il dollaro non è infatti rappresentato che dal 37% dei loro acquisti di valute quando esso rappresenta il 63% delle riserve) (8). Già nel luglio 2009, sono quasi 100 miliardi USD di capitali netti che hanno lasciato gli Stati Uniti (9), e ciò nel momento in cui il paese pretende di riuscire a fare entrare nelle sue casse più di 100 miliardi USD al mese per finanziare il deficit federale (senza parlare degli altri disavanzi pubblici). In questo contesto, una questione essenziale si pone: chi compera realmente questi 100 miliardi di buoni del tesoro US ogni mese? Certamente non i cittadini americani che sono indebitati al di là del ragionevole e non hanno più né risparmio, né credito. Certamente non gli operatori privati stranieri che si preoccupano ogni giorno un po' di più dello stato di salute degli Stati Uniti. Certamente neppure le banche centrali cinese, russa, giapponese che incominciano, da un lato a cessare i loro acquisti di buoni a lungo termine, e dell'altro, a vendere le T-Bonds o trasformare i loro buoni a lungo termine in buoni a breve termine.

Stranamente solo la banca d' Inghilterra sembra avere ancora questo appetito (10). Allora, non restano che gli “usual suspects „ cioè la FED e la sua rete di “primary dealers„ cioè la “planche à billet „ di un'ampiezza molto più importante di quella riconosciuta dalla FED con la sua politica di “quantitative easing„ ufficiale.

Evolution des achats étrangers de bons du Trésor US à long terme (1979 – 2009) - Source : Market Oracle / Sean Brodick - 09/2009

Con l' annuncio di bilanci federali in deficit di 1.000 miliardi USD all'anno nel decennio a venire(11), chi può onestamente pensare che il resto del mondo accetterà di essere pagato per ancora nove anni in valuta senza valore? Forse coloro che pensavano impossibile il crollo di Wall Street nel settembre scorso? O che credevano che Obama avrebbe cambiato l'America ed il mondo (12)? O che persistono a credere che il consumatore americano rinascerà dalle sue ceneri ed alimenterà la “ripresa impossibile„(13)? Contrariamente all'anno scorso, l'attuale ricaduta del dollaro non beneficerà di una dilazione inaspettata a causa del panico. Questa volta, la valuta americana è vista come uno spaventapasseri e non come un rifugio, poiché il disaccoppiamento dal resto del mondo (Asia, Sudamerica e Europa in particolare) è all' opera (14).

D’altronde e’ per questo che il 2010 è un anno così determinante per gli europei. Se lasciano proseguire gli sviluppi in corso, è l' Euro che diventerà una valuta-rifugio ed il suo corso soffocherà l'economia europea. La zona euro deve dunque diventare più aggressiva e discutere con gli altri grandi soggetti economici e finanziari per evitare questa situazione, evitare che l' Euro voli di fronte allo Yuan, allo Yen ed ad altre valute dei suoi partner commerciali. In realtà, su questo punto, essa non ha realmente la scelta, poiché comperare ogni giorno dei miliardi USD che valgono sempre meno al ritmo crescente al quale sono creati, non può essere una politica duratura (15). E per di più, chi dispone realmente di un margine di manovra per negoziare col FMI, è proprio l’Ue, sia per abolire il diritto di veto degli Stati Uniti che per far posto alle potenze “riemergenti„ (16).

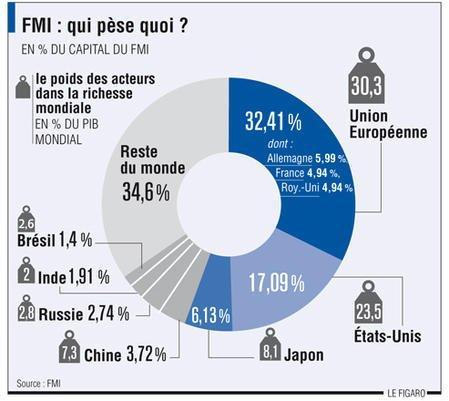

Poids des principaux acteurs dans la richesse mondiale - Source : FMI - 2009

Come sovente, sono gli eventi esterni che imporranno agli europei di agire in modo unito e proattivo. Vale a dire, per LEAP/E2020, il dollaro sarà un forte stimolo dell' azione europea per l’anno 2010. E la Storia, rispetto alla quale gruppo di LEAP/E2020 sottolinea sempre che il suo solo “senso„ è quello dell' ironia, si prepara evidentemente a dare agli europei un ruolo che tutti si aspettavano vedere giocare ai cinesi...

Notes:

(1) Voir GEAB précédents.

(2) Voir GEAB N°37 à ce sujet. Le changement radical de politique monétaire est en soi le coup le plus brutal porté au Dollar et aux achats de Bons du Trésor US par un « allié » depuis des décennies.

(3) Des Pays-Bas à l'Allemagne ou l'Italie, les pays de l'Alliance engagés dans le conflit afghan évoquent de plus en plus ouvertement leur désir de se dégager d'Afghanistan en 2010, tandis que le Japon a annoncé l'arrêt de son soutien logistique à la coalition.

(4) Organisation d'entraide économique du bloc communiste, dirigée par l'URSS, et qui fut dissoute deux ans après la chute du Mur de Berlin. Source : Wikipedia

(5) L'UE est par ailleurs la seule dotée d'une monnaie pouvant jouer un rôle d'alternative au Dollar US, tout en détenant les troisièmes réserves mondiales d'actifs libellés en Dollars et les plus grandes réserves d'or de la planète, et en ayant un commerce extérieur peu dépendant du consommateur américain. Coincée dans une situation intenable, elle représente un acteur extrêmement puissant, devenu cette année la zone la plus riche du monde devant l'Amérique du Nord. Source : Bloomberg, 15/09/2009.

(6) Comme l'a bien constaté Barack Obama en signalant la fin du G7, et comme l'illustre le graphique ci-dessous. En effet, non seulement le tandem Chine-Inde a vu sa part du PNB mondial augmenter de près d'un tiers en 10 ans, mais, en plus, sur la longue durée, mis à part les deux derniers siècles, ces deux pays ont représenté en général près de 50% de la richesse mondiale. Difficile pour les Européens de faire l'impasse sur ce « détail durable ».

(7) Sources : The Independent, 06/10/2009 et pour des versions linguistiques en traduction libre : « Le crépuscule du Dollar », Contre-Info, 07/10/2009 ;

(8) Source : Bloomberg, 12/10/2009

(9) Source : ShockedInvestor, 16/09/2009

(10) Mais vu l'état des finances publiques britanniques, cela ne peut pas être d'un bien grand secours pour les Etats-Unis. Le parti conservateur semble en effet prêt à jouer le rôle du FMI avec son programme de coupes radicales dans les dépenses publiques tandis que Gordon Brown vend les « bijoux de famille » de l'Etat. Sources : BBC, 06/10/2009 ; BBC, 12/10/2009

(11) Et on peut supposer sans grande crainte de se tromper que ces estimations seront très inférieures à la réalité puisqu'elles s'appuient sur les prévisions de croissance du gouvernement fédéral. Source : US Congressional Budget Office, 08/2009

(12) Visiblement, il en reste encore quelques uns, par exemple dans les neiges norvégiennes, parmi ceux en charge du Nobel de la paix.

(13) Voir GEAB N°37

(14) Voir les anticipations des risques-pays face à la crise dans ce GEAB N°38.

(15) C'est d'ailleurs l'un des messages qu'ont voulu faire passer les citoyens japonais en changeant radicalement le pouvoir en place à Tokyo il y a un peu plus d'un mois.

(16) Quand on connaît l'Histoire, il est en effet un peu difficile d'appeler la Chine, l'Inde ou la Russie des puissances « émergentes ».

Jeudi 15 Octobre 2009

Add comment