Pensioni: una bomba sociale pronta a esplodere

di Felice Roberto Pizzuti

- Introduzione: la "bomba sociale"

Oramai da molti anni, nel nostro sistema previdenziale sta maturando una vera e propria “bomba sociale” che va affrontata con urgenza[1]. Le sue origini affondano nella combinazione dei cambiamenti intervenuti nel mercato del lavoro e nel sistema previdenziale a partire dagli anni ’90 e, in particolare, con il passaggio dal metodo retributivo a quello contributivo per il calcolo delle pensioni.

Il metodo contributivo, in primo luogo, ha irrigidito il funzionamento del sistema pensionistico: lo ha ancorato alla logica dell’equilibrio attuariale, ma a discapito dell’equità previdenziale; ha uguagliato i tassi di rendimento interni, ma riducendo fortemente le possibilità redistributive. In secondo luogo, da un lato, ha stabilizzato la spesa e, anzi, tende a ridurne l’incidenza sul PIL; d’altro lato, a ciascuna generazione ripropone con più forza per la vecchiaia la stessa distribuzione dei redditi della vita attiva. Non da ultimo, ostacola la possibilità di adattamenti micro e macro delle prestazioni pensionistiche alle condizioni economico-sociali correnti.

A quest’ultimo riguardo, va ricordato che i sistemi pensionistici – pubblici o privati, a capitalizzazione o a ripartizione – pur con diversa trasparenza, svolgono la funzione di redistribuire parte del reddito correntemente prodotto dalle generazioni attive a quelle anziane contemporanee.[2]

La redistribuzione tra generazioni contigue è sempre esistita, anche se solo a partire dal Novecento inoltrato si è svolta in modo significativo tramite i sistemi pensionistici. L’entità e le modalità dei trasferimenti intergenerazionali costituiscono un pilastro importante della coesione sociale di una collettività. Proprio per questo, i cambiamenti nell’entità e nelle modalità di tali trasferimenti andrebbero gestiti con la consapevolezza dei tempi con i quali maturano le loro conseguenze.

Un importante aspetto che non sempre viene considerato è che il reddito corrente trasferito a ciascun anziano certamente dipende anche da quanto egli ha fatto nel suo periodo di attività; ad esempio, da quanto egli ha contribuito al sistema pensionistico. Ma l’entità e le modalità del trasferimento dipendono anche e soprattutto dalla possibilità e dalla disponibilità delle generazioni attive di trasferire parte del reddito correntemente prodotto agli anziani contemporanei, e da tali scelte discendono più generali conseguenze economiche e sociali.

Nel secondo dopoguerra, quando i sistemi produttivi erano pressoché distrutti e il reddito prodotto era irrisorio, i sistemi pensionistici avevano ben poco da redistribuire agli anziani; pur essendo per lo più finanziati a capitalizzazione e, dunque, pur contando sulle riserve accumulate per ciascun iscritto, non poterono mantenere le loro promesse. L’indisponibilità corrente ad effettuare i trasferimenti promessi fu realizzata con modalità di mercato, attraverso l’inflazione.

Invece, negli Anni ’60, quando la ripresa produttiva e il boom economico generarono maggiori redditi, ci fu la possibilità e la volontà di redistribuirne una parte anche ad anziani che mai avevano contribuito ad un sistema pensionistico, come i lavoratori autonomi. Ciò fu tecnicamente possibile abbandonando il sistema a capitalizzazione, utilizzando l’elasticità del sistema a ripartizione e del metodo di calcolo retributivo.

A partire dagli Anni ’90, a seguito della perdita di controllo della spesa previdenziale avvenuta negli anni precedenti, con i minori tassi di crescita economica e l’invecchiamento demografico, le condizioni per gli attivi del trasferimento pensionistico sono divenute più onerose.

Tuttavia, riflettendo sulle riforme fatte da allora ad oggi, ci si deve chiedere:

- In che misura sono giustificate dalla nuova situazione economico-demografica?

- quanto invece sono dipese da cambiamenti discutibili nelle scelte economiche, sociali, politiche e culturali affermatesi nel periodo?

- Quali sono i loro effetti sulla distribuzione del reddito e sulla sua crescita? In particolare, quali sono le loro conseguenze sulla partecipazione degli anziani al reddito correntemente prodotto e sulla tenuta del patto intergenerazionale e della coesione sociale del Paese?

- I dati di bilancio del sistema pensionistico

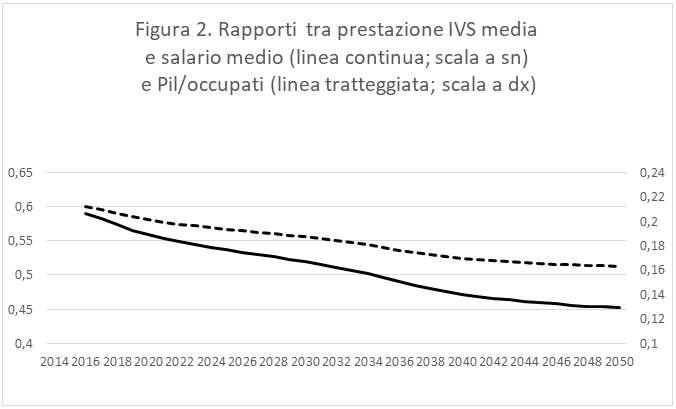

L’analisi storica dei bilanci del sistema pensionistico mostra che le consistenti riforme della prima metà degli anni ’90 furono più che sufficienti a recuperare gli squilibri finanziari accumulati negli anni precedenti. Già dal 1996, il saldo annuale tra le entrate contributive e le prestazioni previdenziali al netto delle ritenute fiscali è tornato ininterrottamente in attivo e nel 2016 è stato di circa 39 miliardi, pari al 2,3% del Pil (Tab. 1).

Tab. 1 – Spesa, entrate e saldi previdenziali IVS, 1990-2016 (milioni di euro)

Note: *Spesa netta: ottenuta sottraendo le erogazioni GIAS dalla spesa per prestazioni IVS; **Le entrate considerano l’insieme dei contributi ordinari, quelli volontari, residui, altre contribuzioni e trasferimenti, dai quali è escluso l’apporto dello Stato; ***Le trattenute Irpef vengono calcolate considerando il dato medio di contribuzione dei redditi pensionistici di natura previdenziale, pari a circa due punti percentuali di PIL.

Questa situazione finanziaria viene spesso ignorata o disconosciuta anche perché si fa confusione tra le voci previdenziali e quelle assistenziali[3] e non si tiene conto delle trattenute fiscali (che nel bilancio pubblico sono una partita di giro e incidono diversamente nei vari paesi)[4]. Inoltre, nei confronti internazionali, l’Eurostat inserisce nella spesa previdenziale IVS anche i trattamenti di fine rapporto (TFR e TFS), sopravalutando la nostra spesa di circa l’1,5% del Pil.[5]

Tuttavia, a fronte di questi saldi ampiamente attivi del bilancio previdenziale, le riforme stanno contribuendo a generare una strutturale insufficienza delle prestazioni pensionistiche. A causa dell’irrigidimento dell’assetto pensionistico, i numerosi giovani che oggi molto faticano ad entrare nel mondo del lavoro e anche i tanti quarantenni ancora costretti in rapporti lavorativi precari e con remunerazioni scarse avranno una copertura pensionistica corrispondentemente inadeguata.

La persistenza di condizioni reddituali sfavorevoli – prima salariali e poi pensionistiche – gravanti sulle stesse componenti di ciascuna generazione rischia di creare un indebolimento del patto sociale intergenerazionale e, più in generale, della coesione sociale nel Paese.

Per identificare meglio il problema, possiamo far riferimento ai suoi aspetti sia micro che macroeconomici.

- Le previsioni microeconomiche

Richiamando l’analisi svolta nel Rapporto sullo stato sociale 2015 da R. Conti e M. Raitano[6] e successivamente ripresa da quest’ultimo[7], consideriamo un lavoratore entrato nel mercato del lavoro a 24 anni nel 1996, dunque pienamente inserito nel nuovo sistema contributivo. Immaginando una crescita futura del PIL dell’1% reale più 2% d’inflazione, se questo lavoratore avesse una carriera piena, senza interruzioni contributive, andando in pensione a 69 anni[8], cioè dopo 45 anni di lavoro ininterrotto, avrebbe un tasso di sostituzione lordo che sarebbe del 74,5% se avesse una carriera dinamica (crescita salariale medio annua superiore dello 0,5% a quella del PIL) e del 92,5% se avesse una carriera lenta (crescita salariale medio annua inferiore dello 0,5% a quella del PIL). Sono tassi elevati, ma una carriera lavorativa ininterrotta per 45 anni è un’ipotesi molto difficile da realizzarsi.

Se il lavoratore con carriera lenta (e maggior tasso di sostituzione) perdesse un anno di contribuzione dopo 5 oppure dopo 3 di lavoro – accumulando comunque, rispettivamente, 38 o 34 anni di contribuzione su 45 anni di presenza nel mercato del lavoro – il suo tasso di sostituzione a 69 anni scenderebbe, rispettivamente, all’85% e all’81%. Sono valori ancora buoni, ma solo perché l’età di pensionamento è molto alta e la carriera salariale è poco dinamica.

Tuttavia, una carriera lenta è facile si accompagni a salari non elevati. Ipotizzando una retribuzione iniziale lorda di 15.000 euro nel 1996 (circa 23.000 euro a prezzi correnti), con 38 o 34 anni contributivi, l’ammontare della pensione sarebbe pari a 2,6 o 2,2 volte l’assegno sociale cioè, in base al suo valore del 2018 (453 euro mensili), sarebbe pari a 1180 e a 1010 euro mensili.

Se poi il lavoratore considerato avesse un contratto costantemente part-time o di lavoro parasubordinato (che prevede aliquote contributive più basse fino al 2018), con un salario iniziale di 10.000 euro nel 1996, accumulando 38 o 34 anni di contributi, la pensione a 69 anni sarebbe pari, rispettivamente a 1,49 o 1,15 volte l’assegno sociale (657 e 521 euro nel 2018).

Dunque, il metodo contributivo, associato ad un forte aumento dell’età di pensionamento, favorisce tassi di sostituzione elevati; ma questo indicatore rischia di essere fuorviante. Infatti, poiché il mercato del lavoro costringe a rapporti di lavoro saltuari e offre salari bassi, l’ammontare della contribuzione accumulata fa maturare pensioni insufficienti.

Si tratta allora di capire quali siano le condizioni contributive prevalenti nel mercato del lavoro italiano cioè la combinazione dei livelli salariali, della saltuarietà del rapporto di lavoro e dell’aliquota contributiva.

Prendendo in considerazione 10 anni di storia contributiva di un campione rappresentativo di lavoratori entrati in attività tra il 1996 e il 2001, dall’analisi svolta da M. Raitano[9] emergono i seguenti risultati:

- il 44% del campione rappresentativo di lavoratori, ha avuto un salario lordo annuo inferiore a 12.000 euro almeno 3 anni su 10; il 20% lo ha avuto per almeno 6 anni.

- Il rischio di basso salario è maggiore per le donne e per i meno istruiti

- Solo il 36% ha una storia contributiva piena (almeno 468 settimane su 520); il 20% ha una contribuzione inferiore al 50% di quella piena. Ancora, donne e persone meno istruite hanno maggiori vuoti contributivi

Nell’insieme, nei dieci anni considerati, solo il 22,7% del campione ha accumulato una contribuzione pensionistica maggiore a quella di un lavoratore, sempre occupato come dipendente full time, con retribuzione lorda pari a quella mediana (21.000 euro annui nel 2010). Invece, il 44,5% ha accumulato meno del 60% di quel livello, attestandosi sotto la soglia che per i redditi indica la povertà relativa e che consentirà di accumulare una pensione corrispondentemente bassa. Quelli che oggi sono lavoratori con salari sotto la soglia di povertà, se la loro situazione lavorativa e l’assetto pensionistico non cambiano, saranno anche i pensionati poveri di domani[10]

La storia lavorativa e contributiva del campione di lavoratori indagato è solo quella del primo decennio e non sappiamo come sia stata e sarà quella successiva. Tuttavia si deve notare che il periodo considerato tiene conto molto parzialmente degli anni della crisi durante i quali la situazione occupazionale è nettamente peggiorata (e se si tiene conto del numero di ore lavorate e del livello dei salari, a tutt’oggi non accenna a migliorare).

Dunque, le generazioni che sono entrate nel mercato del lavoro dopo il 1996, quando è stato introdotto il sistema contributivo e hanno iniziato a diffondersi i contratti atipici, hanno già vissuto fin quasi la metà della loro vita attiva. Se nella rimanente parte replicheranno la stessa esperienza riguardante l’incidenza dei periodi d’occupazione e il livello delle retribuzioni e delle contribuzioni, una larga parte di loro, dopo aver avuto salari inferiori alla soglia di povertà relativa, maturerà una pensione corrispondentemente povera.

Questo scenario, per quanto possa essere attribuito all’introduzione nel sistema pensionistico di un criterio asetticamente attuariale, riflette scelte economico, politiche e sociali niente affatto neutrali. Le loro conseguenze socialmente inique ed economicamente controproducente si evidenziano ulteriormente analizzando le prospettive macroeconomiche delle relazioni tra il nostro assetto pensionistico e il complessivo sistema economico.

- Le previsioni macroeconomiche

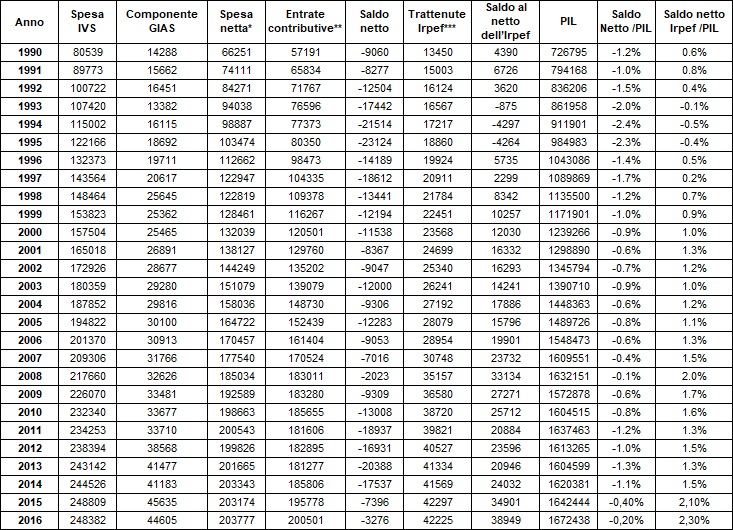

Le previsioni aggiornate effettuate da M. Tancioni e E. Beqiraj con il modello MODEP utilizzato nel Rapporto sullo stato sociale[11] indicano che, nonostante l’invecchiamento della popolazione, il rapporto atteso nel prossimo trentennio tra la spesa pensionistica pubblica e il Pil (Fig. 1) sia costantemente in calo e si ridurrà di oltre 3 punti percentuali.

Come nel Rapporto si mostra da anni, la “gobba” da sempre annunciata per giustificare tagli alla spesa pensionistica non ci sarà.

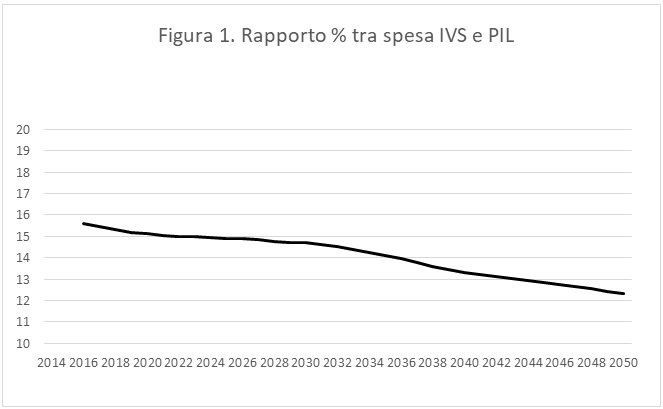

Dunque, sebbene la quota degli anziani sulla popolazione totale sia crescente, essi riceveranno una fetta del reddito corrente più piccola. Ne segue (Fig. 2) che il valore medio delle pensioni diminuirà sia rispetto a quello del salario medio, da circa il 58% attuale a circa il 45% nel 2035 (linea continua) sia rispetto al Pil per occupato, dall’attuale valore di circa il 22% a poco più del 16% nel 2036 (linea tratteggiata).

Questi dati indicano che, malgrado il sistema pensionistico sia in consistente avanzo finanziario e contribuisca positivamente all’intero bilancio pubblico, la scelta economica, politica e sociale fatta e confermata nel nostro paese è di ridurre la partecipazione complessiva e pro capite degli anziani alla distribuzione del reddito, il che penalizzerà in misura crescente proprio le generazioni che oggi arrancano nel mondo del lavoro e che tutti dicono di voler aiutare.

La nostra politica previdenziale presenta caratteristiche deleterie anche dal punto di vista degli effetti sulla crescita del complessivo sistema economico.

Il forte e crescente aumento dell’età di pensionamento accelerato con la riforma Fornero – aggravato dal suo incongruo adeguamento automatico in misura completa a quello della vita media attesa che la porterà a 67 anni dal 2019 – in un contesto di elevata disoccupazione, in particolare di quella giovanile, rappresenta un contro senso sociale ed economico; esso è il risultato dell’applicazione di una visione puramente finanziaria e niente affatto neutrale che mette a rischio la coesione sociale attuale e futura tra la popolazione attiva e quella a riposo.

Costringere a rimanere in attività chi già pensava che avrebbe potuto smettere e contestualmente ostacolare l’ingresso dei giovani nel mondo del lavoro, non solo genera frustrazioni individuali contrapposte che gravano sugli equilibri sociali, ma peggiora la dinamica della produttività, le possibilità di innovare i processi produttivi, la capacità competitiva del nostro sistema produttivo e la crescita strutturale del reddito.

- Conclusioni e alcune indicazioni di politica sociale

Se si proietta nei prossimi due-tre decenni la situazione attuale del sistema economico e dell’assetto pensionistico, larga parte di coloro che sono entrati nel mercato del lavoro a partire dalla metà degli anni ’90, oltre ad essere penalizzati da salari bassi e saltuari nella vita attiva, lo saranno in misura corrispondente anche come pensionati. E’ da questa corrispondenza che trae alimento la “bomba sociale” attesa.

L’elevata età di pensionamento favorirà tassi di sostituzione anche accettabili, ma che si applicheranno a retribuzioni finali già prossime o inferiori alla soglia del reddito di povertà.

Nei prossimi due decenni, il rapporto tra pensione media e salario medio diminuirà, così come il rapporto tra pensione media e Pil per occupato; dunque crescerà il divario tra i redditi degli attivi e quelli da pensione con inevitabili effetti negativi sul patto sociale intergenerazionale e sulla coesione sociale.

Poiché i sistemi pensionistici trasferiscono parte del reddito correntemente prodotto agli anziani, la loro situazione reddituale potrà migliorare rispetto alle attese se la dinamica del Pil sarà più accentuata e se ne saranno fatti compartecipi dalle future generazioni attive. Ma per interrompere la tendenza in atto dell’impoverimento relativo degli anziani e per realizzare un’equa redistribuzione del reddito disponibile, qualunque sia il suo livello, occorrerà modificare l’assetto attuale, attenuando il collegamento rigido tra le prestazioni e i contributi versati.

Non si può continuare a rapportarsi alla “questione previdenziale” con un’ottica finanziaria e congiunturale, ignorando i delicati rapporti economici e sociali strutturali che essa implica. Le carenze del sistema economico che gravano sugli attuali disoccupati non possono essere estese anche ai loro redditi pensionistici.

Occorre smettere di considerare il sistema pensionistico come il “bancomat” cui attingere per cercare di migliorare i conti pubblici; essendo il sistema già in attivo di bilancio, persistenti prelievi a suo carico implicano un’ iniqua redistribuzione del reddito a danno dei lavoratori/pensionati. Ma questo tipo di redistribuzione ha effetti negativi anche sulla domanda e sui tassi di crescita, contribuendo a ridurre il reddito che può essere diviso tra le varie generazioni.

Per non incorrere in questi effetti negativi sia sociali che economici, la dinamica della pensione media dovrebbe essere simile a quelle del salario medio e del Pil per occupato.

Per procedere in questa direzione, una misura necessaria è quella di riconoscere alle attuali generazioni attive, penalizzate da storie lavorative saltuarie, contributi figurativi per tutti gli anni di disoccupazione accertatamente involontaria.

Peraltro, le contribuzioni figurative non implicano esborsi immediati per il bilancio pubblico; in ogni caso, per il loro finanziamento futuro si può attingere ai saldi attivi già esistenti nel sistema pubblico di cui va tenuta la contabilità.

Viceversa, ogni tentativo di sostituire il sistema pubblico a ripartizione con quello privato a capitalizzazione implica la necessità di risorse aggiuntive nell’immediato, cioè di ulteriore risparmio in una situazione economica che, invece, richiederebbe maggiori consumi e investimenti.

In ogni caso, lo sviluppo della previdenza privata a capitalizzazione non potrà attenuare la “bomba sociale”; l’adesione ai fondi privati è accessibile a chi avrà già una storia lavorativa in grado di generare una pensione pubblica adeguata, ma non lo è per chi non maturerà una pensione pubblica insufficiente.

La previdenza privata, anche se utile a chi può aderirvi, comunque implica maggiori costi di gestione e prestazioni più incerte poiché legate alla variabilità dei mercati finanziari. Inoltre, a causa della struttura del nostro sistema economico caratterizzato da piccole e medie imprese per lo più non quotate in Borsa e a causa dallo scarso spessore del sistema finanziario, il nostro risparmio previdenziale gestito dai fondi pensione privati (circa 150 miliardi di euro) viene investito per circa il 70% (oltre 100 miliardi) all’estero, dove finalmente si ricongiunge con i nostri giovani particolarmente istruiti e intraprendenti che non trovano occupazione in Italia; ma ciò avviene a favore di altri paesi e a detrimento della nostra crescita economica, sociale e civile.

Purtroppo, la politica economico-sociale e la politica tout court stanno perseverando inun approccio alla previdenza contrario agli insegnamenti della “Grande recessione” e controproducente per il benessere economico e sociale del nostro Paese[12] .

*Sapienza Università di Roma, Dipartimento di Economia e Diritto

Riferimenti bibliografici

Felice Roberto Pizzuti, (a cura di) 2017, Rapporto sullo stato sociale 2017. Stagnazione secolare, produttività, contrattazione salariale e benessere sociale, Sapienza Università Editrice, Roma.

Felice Roberto Pizzuti, (a cura di) 2015, Rapporto sullo stato sociale 2015. La grande recessione e il welfare state, Edizioni Simone, Napoli, 2015.

Felice Roberto Pizzuti 1995, Economia e politica della previdenza sociale, in O. Castellino (a cura di) Le pensioni difficili, il Mulino, Collana della Società Italiana degli economisti.

Michele Raitano (2017), Poveri da giovani, poveri da anziani? Prospettive previdenziali e vantaggi della pensione di garanzia, in Social Cohesion Paper N. 1/2017

Ragioneria Generale dello Stato 2017, Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario, Rapporto n° 18.

Note

[1] La tendenza in atto è stata messa in evidenza già in edizioni lontane del Rapporto sullo Stato Sociale (curato da chi scrive) e continuativamente approfondita fino alla sua ultima edizione (F.R.Pizzuti 2017). Le analisi e le previsioni presentate nel Rapporto vengono svolte anche con l’ausilio di modelli, sia deterministici sia econometrici, sviluppati da studiosi per lo più operanti nel Dipartimento di Economia e Diritto della Sapienza. In questo articolo si farà riferimento anche a risultati ottenuti da questi studi e modelli; in particolare, a quelli cui hanno contribuito Elton Beqjraj, Michele Raitano e Massimiliano Tancioni.

[2] Naturalmente ci sono differenze anche significative tra i vari sistemi che, ad esempio, riguardano i costi di gestione, il grado di sicurezza delle prestazioni e l’allocazione del risparmio pensionistico. Per un approfondimento si rimanda alle edizioni citate del Rapporto e a F. R. Pizzuti 1995

[3] A cominciare dal fatto che spesso si ignora del tutto il ruolo della Gestione Interventi Assistenziali (GIAS) che nel 2016 ha erogato prestazioni pensionistiche assistenziali pari a circa 45 miliardi di euro (Tab. 1)

[4] Nel 2016 le trattenute Irpef sulle pensioni sono state circa 42 miliardi (tab. 1), pari al 2,5% del Pil. In altri paesi, come in Francia, l’imposizione fiscale sulle pensioni è minore rispetto agli altri redditi mentre in Germania non c’è differenza tra prestazioni lorde e nette poiché le pensioni sono tassate nella fase contributiva.

[5] Cfr. Ragioneria Generale dello Stato 2017, da pag. 298.

[6] F. R. Pizzuti (a cura di) 2015, sezione 4.4

[7] In M. Raitano (2017), Poveri da giovani, poveri da anziani? Prospettive previdenziali e vantaggi della pensione di garanzia, in Social Cohesion Paper N. 1/2017

[8] l’età di vecchiaia prevista nel 2041.

[9] Nel già citato contributo di M. Raitano del 2017

[10] Sotto questa soglia c’è il 51% delle donne e il 39% degli uomini; il 35 dei laureati, il 42 dei diplomati e il 58% dei diplomati alla scuola media inferiore.

[11] Vedi, in particolare, le già citate edizioni del 2015, sezione 4.3 e del 2017, sezione 4.3. Le previsioni aggiornate sono state fatte nel 2018

[12] Per un approfondimento tra le motivazioni della “Grande recessione” e le politiche sociali si rimanda a Pizzuti 2015, sezione 1.1

Comments

1. Supponiamo che lo scopo delle pensioni sia redistribuire la ricchezza tra chi ha di più e di chi ha meno. 2. Supponiamo anche che quanto e come si abbia lavorato nel corso della vita sia del tutto indifferente. 3. ALLORA ne consege che il sistema a ripartizione è ingiusto, crudele e fallirà miseramente.

Peccato che entrambe gli assunti siano idiozie partorite da parassiti che non hanno mai lavorato veramente in vita loro. Il resto è solo conseguenza.

Propongo una mia sintesi ma spero vivamente che sia Lei ha svilupparne una corretta:

1- Il sistema previdenziale frutto delle riforme degli ultimi anni determinera' sempre maggiori condizioni di difficolta' economica per tanti ex lavoratori e le loro famiglie

2- Il sistema previdenziale italiano era stato messo in equilibrio negli anni '90 e questo equilibrio non era sostanzialmente cambiato anche dopo la crisi fiunanziaria del 2007 e negli anni successivi.

3- Quindi, nel 2010 non esisteva alcuna necessita' reale, che fosse basata su dati attuariali e di bilancio INPS, di un innalzamento dell'eta' pensionistica e di riduzione degli assegni, la cosiddetta sostenibilita' del sistema.

4- Le principali riforme successive al 2007, dette Sacconi e Fornero, impongono in vario modo minori uscite previdenziali e generano un surplus di risorse che nel bilancio INPS vanno di fatto a coprire la parte assistenziale.

5- L'obiettivo politico delle riforme sono minori trasferimenti dal Tesoro, cioe' dalla fiscalita' generale, all'INPS per le coperture dello stato sociale, e le peggiorate condizioni economiche dei lavoratori ne sono un "nascosto" effetto collaterale.

Grazie ancora.

E gli asini ...... volarono (secondo Felice Roberto Pizzuti)

Poiché il professor Pizzuti non è chiarissimo, vale la pena di puntualizzare che è stata la riforma SACCONI a decidere sia il maggiore allungamento dell’età di pensionamento,[1] sia l’introduzione dell’adeguamento automatico, deciso, con un richiamo al DL 78/2009, dal comma 12bis dell’art. 12 della L. 122/2010.[2] La riforma Fornero ha solo modificato il meccanismo automatico da triennale a biennale, a decorrere da quello successivo a quello triennale del 2019, e cioè dal 2022 (L. 214/2011, art. 24, comma 13).[3]

[1] Pensioni: l’estremismo di Bankitalia e Corte dei Conti

di Vincesko

Created: 27 October 2017

https://www.sinistrainrete.info/spesa-pubblica/10826-vincesko-pensioni-l-estremismo-di-bankitalia-e-corte-dei-conti.html

[2] (( 12-bis. In attuazione dell'articolo 22-ter, comma 2, del decreto-legge 1o luglio 2009, n. 78, convertito, con modificazioni, dalla legge 3 agosto 2009, n. 102, concernente l'adeguamento dei requisiti di accesso al sistema pensionistico agli incrementi della speranza di vita, e tenuto anche conto delle esigenze di coordinamento degli istituti pensionistici e delle relative procedure di adeguamento dei parametri connessi agli andamenti demografici, a decorrere dal 1o gennaio 2015 i requisiti di eta' e i valori di somma di eta' anagrafica e di anzianita' contributiva di cui alla Tabella B allegata alla legge 23 agosto 2004, n. 243, e successive modificazioni, i requisiti anagrafici di 65 anni e di 60 anni per il conseguimento della pensione di vecchiaia, il requisito anagrafico di cui all'articolo 22-ter, comma 1, del decreto-legge 1° luglio 2009, n. 78, convertito, con modificazioni, dalla legge 3 agosto 2009, n. 42 102, e successive modificazioni, il requisito anagrafico di 65 anni di cui all'articolo 1, comma 20, e all'articolo 3, comma 6, della legge 8 agosto 1995, n. 335, e successive modificazioni, devono essere aggiornati a cadenza triennale, salvo quanto indicato al comma 12-ter, con decreto direttoriale del Ministero dell'economia e delle finanze di concerto con il Ministero del lavoro e delle politiche sociali, da emanare almeno dodici mesi prima della data di decorrenza di ogni aggiornamento. La mancata emanazione del predetto decreto direttoriale comporta responsabilita' erariale. Il predetto aggiornamento e' effettuato sulla base del procedimento di cui al comma 12-ter.

http://lavoropubblico.formez.it/sites/all/files/Legge%20122%20-%202010_0.pdf#page=39

[3] 13 Gli adeguamenti agli incrementi della speranza di vita successivi a quello effettuato con decorrenza 1° gennaio 2019 sono aggiornati con cadenza biennale secondo le modalita' previste dall'articolo 12 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122 e successive modificazioni e integrazioni ((, salvo quanto previsto dal presente comma)). A partire dalla medesima data i riferimenti al triennio, di cui al comma 12-ter dell'articolo 12 del citato decreto-legge 31 maggio 2010, n. 78, convertito con modificazioni, dalla legge 30 luglio 2010, n. 122 e successive modificazioni e integrazioni, devono riferirsi al biennio.

http://www.normattiva.it/uri-res/N2Ls?urn:nir:stato:decreto.legge:2011-12-06;201~art24!vig=

Interessante è anche approfondire il discorso sulle varie gestioni (Ci sono ben 42 entità interne di cui 29 comitati amministrativi di fondi, casse e gestioni che succhiano stipendi spesso lauti) da cui si vede che quelle dei lavoratori dipendenti fino allo scorso anno erano in attivo, mentre quelle dei lavoratori autonomi (agricoltori, artigiani e commercianti) è permanentemente in rosso per circa 13 miliardi, quella dei dirigenti anche per circa 4, in forte passivo anche quelle dei fondi speciali confluiti nell’Inps, ossia dei lavoratori dei trasporti locali, elettrici, telefonici, acqua e gas, ferrovieri, postali, ecc . Insomma, quando si parla del sistema pensionistico non ci si può limitare a guardare i risultati di gestione dell’Inps o il suo conto economico, per vedere se il sistema regge o meno, occorre anche fare i dovuti distinguo e prima di tutto separare la previdenza dall’assistenza. In altre parole, la classe operaia, cioè i lavoratori dipendenti, devono cessare di sostenere, anche attraverso il sistema previdenziale, le altre classi sociali, che politicamente sono spesso sue nemiche.