Burro, cannoni e nuova geografia economica internazionale

di Roberto Romano

Vincoli economico-finanziari NATO ed europei

L’aumento della spesa militare delineato dalla NATO, sebbene non abbia natura giuridicamente vincolante (Gallo D., 3 luglio 2025)[1], si articola in due direttrici principali. La prima prevede che “entro il 2035, almeno il 3,5% del PIL annuo sarà destinato, secondo la definizione concordata di spesa per la difesa della NATO, a finanziare i requisiti fondamentali della difesa e a raggiungere gli Obiettivi di Capacità della NATO”. La seconda stabilisce che “l’1,5% del PIL annuo sarà contabilizzato, tra l’altro, per proteggere le infrastrutture critiche, difendere le nostre reti, garantire la preparazione civile e la resilienza, promuovere l’innovazione e rafforzare la nostra base industriale della difesa”.[2]

Il Commissario europeo per l’Economia, Valdis Dombrovskis (30 aprile 2025), ha ricordato che gli Stati membri possono richiedere “l’attivazione della clausola di salvaguardia nazionale, che garantirà un sostanziale margine di bilancio aggiuntivo per investire nelle proprie capacità e industrie della difesa”. Tuttavia, ha precisato che “la Commissione continuerà a garantire che tale flessibilità sia coordinata e supporti i Paesi dell’Unione nel percorso verso bilanci per la difesa più consistenti, pur mantenendo politiche fiscali solide”. Secondo Dombrovskis, tale strumento potrebbe mobilitare fino a 650 miliardi di euro in quattro anni[3].

La clausola di salvaguardia, ovvero lo scorporo della spesa militare dal calcolo del disavanzo pubblico fino all’1,5% del PIL, rappresenta uno dei criteri previsti dal Nuovo Patto di Stabilità e Crescita approvato dal Parlamento europeo. In teoria, essa favorisce l’aumento della spesa in conto capitale senza incidere sul computo del deficit pubblico degli Stati membri dell’area euro. Tuttavia, l’eventuale incremento del debito pubblico legato all’emissione di titoli per finanziare tali spese resta soggetto alla cosiddetta “regola del debito”. Più precisamente, gli Stati con un rapporto debito/PIL superiore al 90% dovranno ridurlo in media dell’1% annuo, mentre per i Paesi con un rapporto compreso tra il 60% e il 90% la riduzione prevista è pari allo 0,5% annuo.

Appare quindi difficile conciliare la clausola che favorisce l’aumento della spesa militare con quella che impone la stabilizzazione del debito pubblico, se non attraverso un aumento coerente delle entrate fiscali o un taglio significativo delle spese correnti.

È importante sottolineare che, indipendentemente dalla volontà politica dell’Unione Europea e degli Stati membri di aumentare la spesa pubblica destinata alla difesa (fino al 3,5% del PIL), la clausola europea non sarebbe sufficiente a raggiungere gli obiettivi fissati dalla NATO, al netto del fatto che è attivabile solo per 4 anni. Attualmente, la spesa militare dell’area euro a 20 si attesta all’1,11% del PIL (media 2000-2024), ovvero 2,39 punti percentuali in meno rispetto al target della NATO. In altri termini, la clausola europea copre solo una parte dell’aumento previsto, rendendo quindi indispensabile reperire finanziamenti aggiuntivi per poco meno di un punto percentuale di PIL.

Inoltre, considerando una crescita del PIL a prezzi correnti stimata al 3,3% annuo nel periodo 2025-2035 (in linea con la media del 2000-2024), ciò implicherebbe un impegno finanziario pubblico crescente, nell’ipotesi che la spesa per interessi sul debito pubblico resti invariata a poco più di 270 mld di auro cada anno per l’Europa a 20, cioè l’1,8% del PIL, con livelli più alti per l’Italia (4%), Grecia (3,5%), Spagna (2,5%).[4] Si tratta di un’ipotesi ottimistica, soprattutto alla luce del recente declassamento del debito pubblico statunitense da parte di Moody’s, motivato dall’aumento del debito e dei costi per interessi, ormai pari al 18% delle entrate fiscali. Se persino il dollaro non è immune da valutazioni negative, l’euro rischia di mostrarsi ancor più vulnerabile in uno scenario caratterizzato da crescita debole e debito elevato.

Quanto e come aumenta la spesa militare

Negli ultimi tempi sono circolate diverse stime riguardanti l’aumento della spesa militare tra il 2025 e il 2035. Proprio a causa della varietà di queste stime, ritengo utile chiarire il metodo utilizzato per il calcolo della spesa militare. Inoltre, la ripartizione è per Paese; la crescita della spesa militare è paese per paese in assenza di un coordinamento europeo rispetto alla produzione di sistemi d’arma e alla ipotesi di una difesa comune.

Il primo passaggio fondamentale riguarda la crescita del PIL e della spesa militare. Il metodo seguito si articola in quattro fasi:

- Ho proiettato fino al 2035 la crescita media del PIL a prezzi correnti, sulla base del periodo 2000-2024.

- Ho fatto lo stesso per la spesa militare, calcolando il suo valore medio in rapporto al PIL tra il 2000 e il 2024, sempre a prezzi correnti.

- Ho poi confrontato la spesa militare risultante con l’obiettivo fissato in sede NATO, calcolando la differenza tra i due valori.

- Infine, ho convertito queste percentuali in valori assoluti, espressi in milioni di euro.

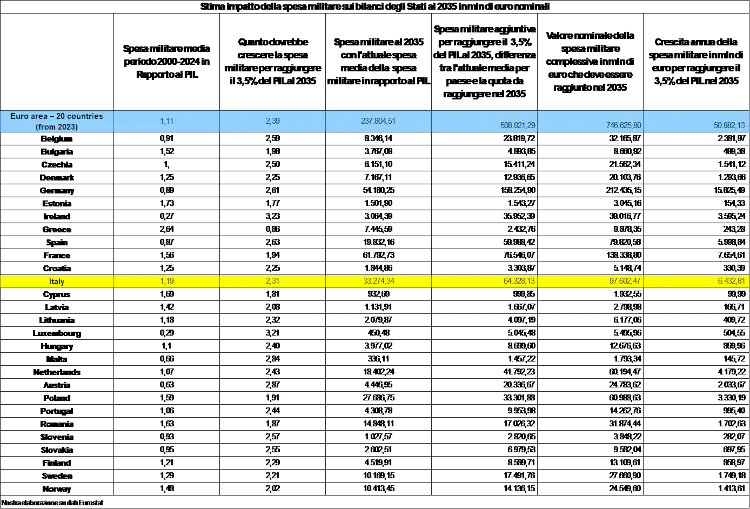

La tabella “Stima dell’impatto della spesa militare sui bilanci degli Stati al 2035 (in milioni di euro nominali)” riassume i risultati di questa analisi. Per chiarezza, ci concentreremo sui dati dell’area euro e dell’Italia.

Se l’attuale livello di spesa militare dell’area euro venisse mantenuto fino al 2035, si arriverebbe a poco meno di 230 miliardi di euro. Tuttavia, per raggiungere gli obiettivi fissati dalla NATO, sarebbero necessari altri 509 miliardi, portando la spesa totale a circa 747 miliardi di euro. Per raggiungere gradualmente questo obiettivo, la spesa militare dell’area euro dovrebbe aumentare di circa 51 miliardi di euro all’anno.

Per quanto riguarda l’Italia, mantenendo i livelli attuali, la spesa militare al 2035 sarebbe pari a 33 miliardi di euro. Per allinearsi agli obiettivi NATO, servirebbero altri 64 miliardi, portando il totale a 97,6 miliardi. Ciò comporterebbe un aumento medio annuo di circa 6,4 miliardi di euro.

L’Italia, però, non è tra i Paesi più colpiti da questo aumento. La Germania, ad esempio, dovrebbe incrementare la propria spesa di almeno 158 miliardi, pari a quasi 16 miliardi di euro all’anno. Seguono la Francia, con un aumento annuo di quasi 8 miliardi, e la Spagna, con 6 miliardi all’anno.

Conclusioni

Le politiche europee riflettono una totale assenza di prospettiva. L’assenza di una vera difesa comune europea, sostituita da una sommatoria di bilanci militari nazionali, riflette la frammentazione delle politiche economiche e strategiche dell’UE. Invece di procedere verso un’unione più coesa, il riarmo rischia di alimentare rivalità interne per la leadership continentale, trasformando l’Europa in un campo di tensioni tra alleati, in un momento in cui dovrebbe diventare un soggetto autonomo nella nuova geografia globale dominata da Stati Uniti e Cina.

Le sfide strutturali europee restano aperte. Il tessuto industriale è debole, la transizione ecologica non ha trasformato il modello produttivo, e le politiche di bilancio restano troppo rigide. La spesa pubblica italiana, per esempio, dedica solo il 12% delle proprie risorse alla sanità (contro una media UE del 15%) e il 7% all’istruzione (contro il 9,3% europeo). Solo la protezione sociale è allineata, al 39%, ma anch’essa richiede riforme di efficacia.

In realtà, qualcosa di inedito sembra delinearsi. Si delineano sempre più chiaramente le aree economiche egemoni (Stati Uniti e Cina) attorno alle quali gravitano regioni periferiche in cerca di un ruolo nella ridefinizione degli equilibri di potere. Queste aree periferiche non hanno ancora scelto apertamente da che parte schierarsi, ma iniziano a “sporcarsi le mani” per accreditarsi presso l’area egemone che offre maggiori garanzie.

Le guerre che si consumano in queste aree periferiche non sono scollegate da questo processo: sono battaglie per la leadership territoriale, funzionali alla riscrittura della mappa del potere economico, finanziario e geopolitico globale.

Le aree egemoni potevano essere più di due, ma l’Europa ha rinunciato a ogni ambizione multilaterale scegliendo in anticipo da che parte stare e in che termini misurarsi con gli Stati Uniti. L’Europa si è autoassegnata un ruolo periferico, e le conseguenze si stanno già manifestando: la corsa alla spesa militare a livello nazionale finirà per indicare quale paese europeo diventerà l’interlocutore privilegiato degli Stati Uniti.

Le due aree egemoni, Stati Uniti e Cina, stanno disegnando la nuova geografia economica internazionale secondo logiche molto diverse. Gli Stati Uniti sono in declino, non tanto per il debito pubblico ed estero in sé, quanto per un deterioramento strutturale che investe tutte le principali variabili economico-sociali: tecnologia, demografia, potenziale di crescita e una crescente crisi della democrazia. Quest’ultima potrebbe essere la “variabile impazzita” dell’intero scenario, con effetti potenzialmente destabilizzanti anche per l’Europa. La Cina, al contrario, evolve. Ha consolidato la propria economia e gestisce tassi di crescita in modo “programmato”. Oggi punta a rafforzare la domanda interna e a costruire relazioni internazionali capaci di rispondere agli interessi dei partner coinvolti. La sua struttura economica si fonda su innovazione tecnologica, in particolare nel settore green, investimenti, dinamiche demografiche (con quasi un miliardo di persone potenzialmente attive) e relazioni internazionali pragmatiche. Conosce il proprio ruolo nella nuova geografia economica globale, così come conosce il peso degli Stati Uniti. Sa che dovrà giungere a un accordo anche con loro, ma per ora attende e cerca di evitare conflitti che potrebbero metterla in difficoltà.

Nessuna area, né egemone né periferica, è davvero autonoma. Tutte sono consapevoli di doversi confrontare con altre economie e con interessi spesso divergenti. Proprio per questo, oggi più che mai, sembra delinearsi la necessità di un leader regionale per ogni area, capace di contribuire alla costruzione di una nuova Bretton Woods.

Rimane l’amarezza per la scelta politica ed economica compiuta dai rappresentanti europei, dettata dal bisogno di primeggiare all’interno dell’Unione e di negoziare il proprio peso con Washington. La Cina come anche i BRICS avrebbero rappresentato un’opzione forse più vantaggiosa, anche sul piano tecnologico e della transizione green. È stata un’occasione mancata che rischia di impoverire l’Europa sul piano democratico, economico e occupazionale, con il pericolo di un’implosione, forse deflagrazione, che un giorno potrebbe essere raccontata nei libri di storia.

NOTE:

[1] Gallo D., 100 miliardi per le spese militari, ce lo chiede Meloni, Libertà e giustizia, 3 luglio 2025,

[2] https://www.nato.int/cps/en/natohq/official_texts_236705.htm

[3] https://europeannewsroom.com/it/dodici-paesi-ue-chiedono-deroga-patto-per-spese-in-difesa/

[4] L’Italia spende poco più di 80 miliardi cada anno (quasi il 30% del totale europeo), la Francia 50 miliardi (circa il 19%), la Spagna 30 miliardi e la Germania 45 miliardi.

Add comment