Manovra economica e ininfluenza della finanza pubblica

di Roberto Romano

Entro il 15 ottobre prossimo il governo italiano deve presentare all’Europa il Documento di programmazione finanziaria per il prossimo triennio. Roberto Romano anticipa alcuni contenuti del disegno di legge che dovrà essere approvato entro la fine dell’anno. Si tratta di un intervento di politica economica di fatto “neutrale”, non in grado di incidere su una situazione economica che si presenta, nonostante la propaganda di Meloni, alquanto desolante. Grazie alle maggiori entrate fiscali, a carico del lavoro, è possibile che entro la fine dell’anno il rapporto deficit/Pil non superi la soglia del 3%, consentendo così di non incorrere nella procedura europea di infrazione del debito. Un magro risultato che conferma la supina accettazione del paradigma dell’austerity (per la gioia delle società di rating) a scapito di una politica economica più espansiva, capace di riequilibrare la disastrosa distribuzione del reddito e contrastare la stagnazione economica e salariale

* * * * *

Può la contabilità pubblica andare peggio di così? Il Documento programmatico di finanza pubblica (DPFP) nasce all’interno di un quadro europeo fortemente vincolante: le nuove regole sulla finanza pubblica hanno trasformato i documenti contabili in un esercizio quasi esclusivamente ragionieristico.

Si limitano a registrare entrate e uscite, svuotando il bilancio pubblico della sua funzione principale: incidere realmente sulla crescita, sulla giustizia sociale e sull’innovazione.

Anche la cosiddetta spesa militare deve sottostare alle rigide maglie del Patto di Stabilità e Crescita (2024). In effetti, “l’Italia, pur avendo già espresso l’interesse a ricorrere allo strumento finanziario europeo SAFE, ritiene necessario effettuare ulteriori approfondimenti sul più ampio tema delle capacità di difesa e sulle compatibilità finanziarie prima di decidere se avvalersi della clausola di salvaguardia nazionale” (DPFP).

È certo, tuttavia, che aumenteranno le risorse destinate alla difesa, anche attingendo ai fondi del programma europeo SAFE per un valore complessivo di 14 miliardi di euro. Resta però difficile individuare risorse aggiuntive all’interno delle strette pieghe di un bilancio impostato in chiave puramente contabile. La presidente del Consiglio Meloni, infatti, non esclude la possibilità di utilizzare la clausola di salvaguardia per aumentare di un punto di PIL la spesa militare nei prossimi quattro anni.

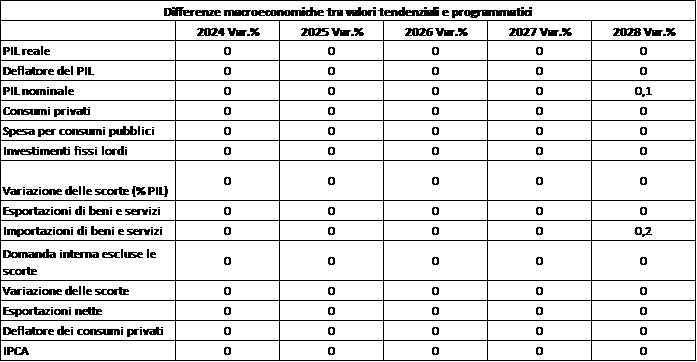

Il bilancio pubblico appare dunque sostanzialmente ininfluente rispetto alle grandi variabili economiche. Il quadro tendenziale e quello programmatico risultano pressoché sovrapponibili: un esito del tutto prevedibile, ma che col passare del tempo diventa insostenibile. La spesa pubblica, per definizione, non dovrebbe mai essere neutrale (tabella 1).

Tabella 1

Nostra elaborazione su dati DPFP

Come già ricordato, le differenze tra quadro macroeconomico tendenziale e programmatico sono praticamente nulle — un fatto inedito nella storia della finanza pubblica italiana. Le poche variazioni si limitano a 0,1 punti di PIL nel 2028 e a 0,2 punti nelle importazioni nello stesso anno. Tutti gli altri indicatori restano invariati. In altri termini, la finanza pubblica sembra essere uscita “definitivamente” dall’economia reale.

Senza il PNRR (Piano Nazionale di Ripresa e Resilienza), promosso dall’allora presidente del Consiglio Conte, la crescita sarebbe sostanzialmente negativa. Al netto delle cosiddette “riforme” collegate al PNRR, le previsioni economiche restano comunque ottimistiche: per il 2026 si stima un impatto pari all’1,7% del PIL, ma tale valore contrasta con l’effetto previsto degli investimenti, che non supera lo 0,8%. È come dire che le riforme varrebbero più degli investimenti — un evidente non senso macroeconomico -.

L’aspetto più curioso è un altro: se la crescita del PIL nel 2026 è stimata allo 0,7%, significa che, senza le misure previste, il dato sarebbe negativo di circa 1,8 punti percentuali (2,5 – 0,7). In sostanza, l’inerzia della manovra produce un impatto negativo di 1,8 punti di PIL.

Tabella 2:

La spesa pubblica ingabbiata

La spesa pubblica netta, in prospettiva, si riduce in rapporto al PIL: dal 50,6% del 2025 al 49,3% del 2028. Parallelamente, l’avanzo primario cresce progressivamente, passando dallo 0,9% del 2025 all’1,2% del 2026, fino al 2,2% del 2028. In termini concreti, ciò significa che il governo spende meno di quanto incassa tramite le entrate fiscali (tabella 3).

L’indebitamento pubblico, di conseguenza, si riduce nel tempo: -3% nel 2025, -2,7% nel 2026, -2,4% nel 2027 e -2,1% nel 2028.

Tabella 3

| Quadro finanza pubblica tendenziale e a legislazione vigente | ||||||

| Voce |

2024 Livello |

2024 % PIL |

2025 % PIL |

2026 % PIL |

2027 % PIL |

2028 % PIL |

| Spesa totale | 1.109.154 | 50,4 | 50,6 | 50,6 | 49,9 | 49,3 |

| Spesa per interessi | 85.621 | 3,9 | 3,9 | 3,9 | 4,1 | 4,3 |

| Indebitamento netto | 73.937 | -3,4 | -3 | -2,7 | -2,4 | -2,1 |

| avanzo primario | 11.684 | 0,5 | 0,9 | 1,2 | 1,8 | 2,2 |

Indipendentemente dalla narrazione del Governo, resta una domanda cruciale: quante risorse finanziarie sono realmente disponibili per la Legge di Bilancio 2026? Nel triennio 2026-2028 si tratterebbe di poco più di 24 miliardi di euro, derivanti dalla differenza (residuale) tra indebitamento netto e avanzo primario, tra valori tendenziali e programmatici. Si tratta, in realtà, di cifre estremamente limitate — soprattutto se diluite su tre anni — frutto per lo più di riallocazioni di spese già contabilizzate.

Non mancano, ovviamente, i buoni propositi: una “ricomposizione del prelievo fiscale” per ridurre il carico sui redditi da lavoro, un ulteriore rifinanziamento del Fondo sanitario nazionale e alcune misure fiscali marginali. Tra queste: il taglio di due punti dell’Irpef per i redditi tra 28 e 50 mila euro, una “rottamazione” più ridotta rispetto alle prime ipotesi, interventi per contenere il caro-bollette e nuove regole previdenziali dal peso economico modesto.

Il taglio dell’Irpef — dal costo stimato tra 2,5 e 3 miliardi — resta l’obiettivo politico principale, nonostante comporti minori entrate da compensare con tagli di spesa. Sul fronte produttivo, il governo punta a rilanciare il programma Industria 5.0, già finanziato ma mai pienamente utilizzato. Più che di nuovi fondi, dunque, si tratta di impiegare meglio quelli già stanziati.

In questo contesto, l’aumento della spesa militare appare contraddittorio. L’esecutivo potrebbe destinare fino a 12 miliardi al comparto, in linea con la richiesta di accesso al programma europeo SAFE (Support to Ammunition Facility in Europe), che vale complessivamente 14 miliardi. Resta tuttavia sul tavolo l’ipotesi di attivare la clausola dell’1% del PIL per la spesa militare, anche se il ministro dell’Economia sembra contrario: significherebbe infatti aumentare il debito, opzione che il governo preferisce evitare.

In definitiva, la manovra risulta interamente eterodiretta. La legge di bilancio 2026 conferma una tendenza ormai consolidata: l’accumulo di misure frammentarie, prive di un disegno organico. Ne deriva un bilancio complicato, difficile da gestire e poco efficace nel medio periodo.

Le sfide di struttura

La vera sfida non dovrebbe essere aggiungere nuove misure, ma riformare la spesa pubblica e la Pubblica amministrazione, oggi più che mai necessarie. La manovra, però, appare fortemente condizionata dall’Unione Europea, che lascia al governo margini ridotti. Il banco di prova sarà trasformare questi vincoli in un’occasione di riforme strutturali, evitando che si riducano a un semplice elenco di provvedimenti temporanei.

Add comment